流动性连锁反应引发短期回撤,而业绩确定性强的标的在回调中性价比已经突出,进入买入区间。白酒3月关注批价回升,食品寻找确定性。投资策略:短期建议配置龙头防御性强标的,如茅台、伊利、蒙牛、洋河。一年维度来看,推荐估值合理,业绩增速在15-20%左右赛道龙头。白酒首推高端(茅五泸),次高端中古井、洋河、水井、今世缘业绩增速与估值匹配,建议在回调中布局。食品推荐榨菜、绝味等业绩确定性、成长性兼具标的。长期资金建议布局年内估值较高,但竞争优势明显、成长较快标的,如汾酒、颐海等。

报告正文

一、3月观点更新:白酒关注批价回升,食品锁定业绩激励

1、二月回顾:基本面印证判断,流动性连锁反应引发短期回撤

基本面验证判断超预期,流动性和负面情绪引发回撤。我们在二月观点中提出,疫情对白酒动销影响有限,高端白酒几乎不受影响,次高端存在价格补偿、影响可控。从节后调研来看,印证了我们对基本面的判,甚至反馈超过之前的预期。但流动性担忧和负面情绪共振,调整幅度超过了我们预想。

2、回调之后再来看估值,部分公司性价比已然突出

用DCF模型思考:虽然折现率存在波动,但由于业绩的确定性更强,意味着预测期的现金流增强。市场担忧折现率的提升,但负面情绪湮没了基本面的乐观因素。我们在上周专题《优质资产会证明它自己》中提到,(如果不考虑预测期,单纯的以永续期折现),折现率上行1%,对应估值回调10%左右(wacc为10%,永续增长率2%),目前市场的估值回调放大了折现率的波动。与此同时,如果用DCF模型思考,业绩短期如果上调,FCFF跟随上调,估值也有正向刺激,但市场并未反应。总体来说,我们认为情绪放大了实质影响。

当前位置:高端白酒估值对应21/22年在50X/40X以下,进入买入区间。全球范围看爱马仕等奢侈品维持在50X以上,高端白酒具有较强的稀缺属性,理应享有估值溢价。次高端白酒估值回落合理范围,行业可持续增速和价格成长确定性强,22年来看古井、今世缘、洋河估值25-30X左右,roe均在20%以上,古井今世缘增速在25-30%,难说高估。食品来看,按照22年估值,子行业龙头中伊利、洽洽、绝味、榨菜等股票回落到与业绩成长相匹配的位置,性价比逐步凸显。

3、三月展望:白酒关注批价回升,食品锁定业绩激励

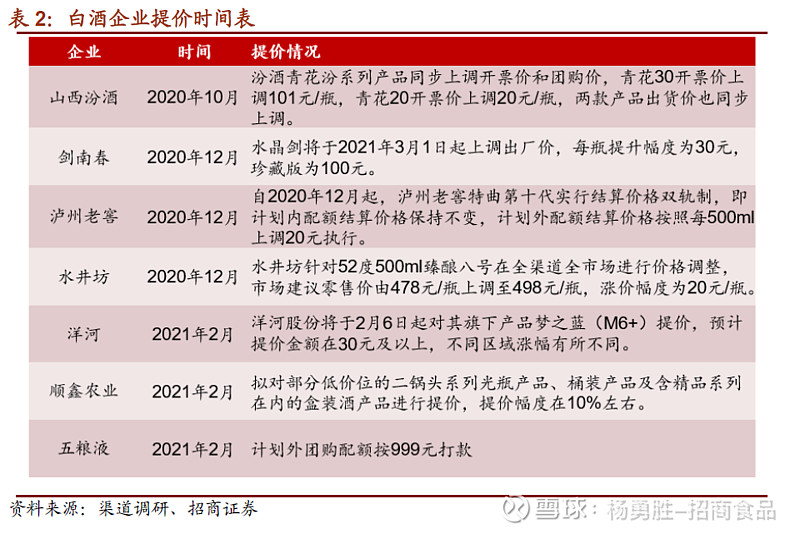

节后各家酒企库存处于低位,对价格体系回升创造了良好的条件。由于动销较为旺盛,高端白酒库存处于近年来较低水平,同时五粮液、老窖继去年中秋后,再次实现了旺季稳价放量,渠道信心进一步增强。次高端白酒中,根据草根调研,洋河渠道库存有30%左右下降,古井消化了去年的一部分遗留库存,尤其是古8以上产品库存较低。良性库存为节后批价回升创造了良好条件,我们认为春节的正反馈将会以构建良好的价格体系的方式向后传递。

3-4月淡季价格攻坚,酒企控货挺价。企业供给端来看,高端白酒更重视价格上移,预计将调控淡季发货节奏,控货挺价,我们判断3月五粮液批价有望在强势区域站上1000元,1573紧紧跟随。次高端价格带来看,水晶剑、井台的批价(河南)节后均有10元左右的上行,若今年淡季不淡,存在场景回补,次高端价格也有一定上行空间。

21年酒企有望再次进入提价年,部分酒企已经提价。2020年10月,汾酒青花汾系列率先提价,青花30开票价上调101元/瓶,青花20开票价上调20元/瓶,行业新一轮提价拉开序幕,剑南春水晶剑30元,洋河M6+、泸州老窖特曲、水井坊臻酿八号、水晶瓶五粮液等产品均宣布提价,茅台非标产品21年提价预期同样较高。

中低端白酒受制成本压力,提价动作较为频繁。中低端白酒议价能力更弱,毛利率低,成本上涨时只能通过提价减轻压力,因此提价动作更为频繁。以顺鑫为例,2021年2月提价前,三牛系列产品刚于2020年12月宣布提价:400ml、500ml、1.5L上调10元/瓶;255ml上调6元/瓶。

中低端白酒受制成本压力,提价动作较为频繁。中低端白酒议价能力更弱,毛利率低,成本上涨时只能通过提价减轻压力,因此提价动作更为频繁。以顺鑫为例,2021年2月提价前,三牛系列产品刚于2020年12月宣布提价:400ml、500ml、1.5L上调10元/瓶;255ml上调6元/瓶。

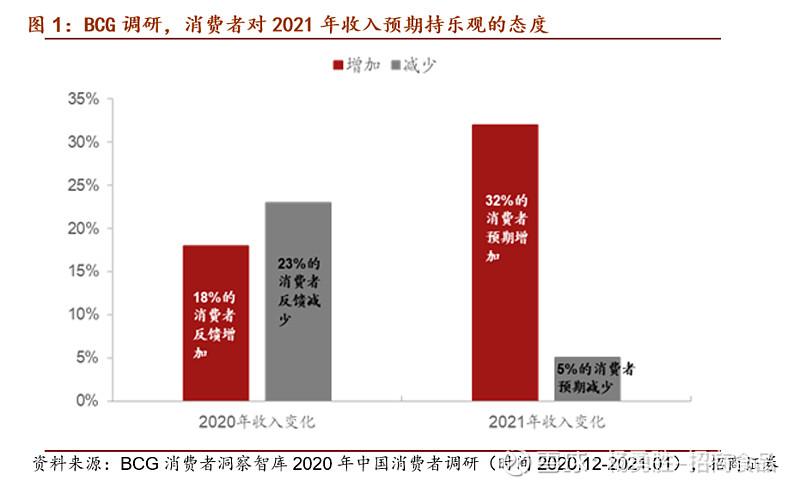

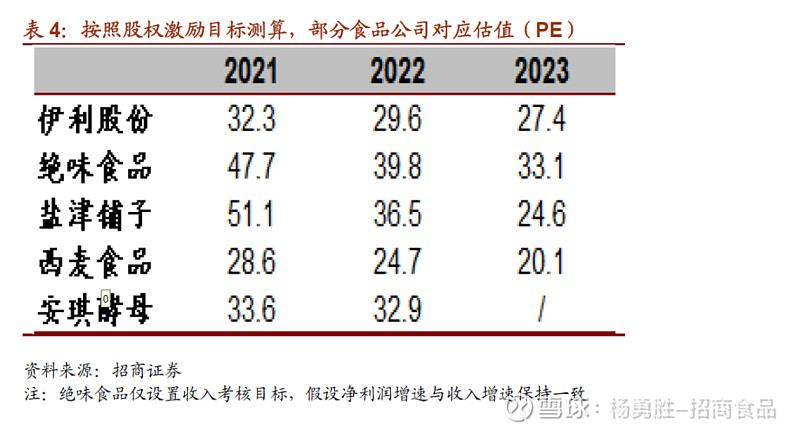

食品板块来看,需求上好于预期,但成本上仍有不确定性。节后渠道跟踪反馈,食品整体需求好于预期,消费升级明显。乳制品中白奶需求强劲,调味品餐饮渠道动销旺盛,节后零食、饮料等渠道库存也处于低位。目前市场对于食品春节销售不错已有认知,我们认为伴随消费者信心恢复,后续月份食品企业补库存以及全年消费回暖仍有超预期可能。但同时,提示投资者关注今年成本上行带来的不确定性,二月份以来生鲜乳、大豆、PET等价格仍在上行通道,这增加了食品公司在业绩上的不确定性,我们建议在不确定性中寻求确定性,关注两个主线,一个是产业链定价权龙头,一个是设置激励目标锁定成长性的企业。

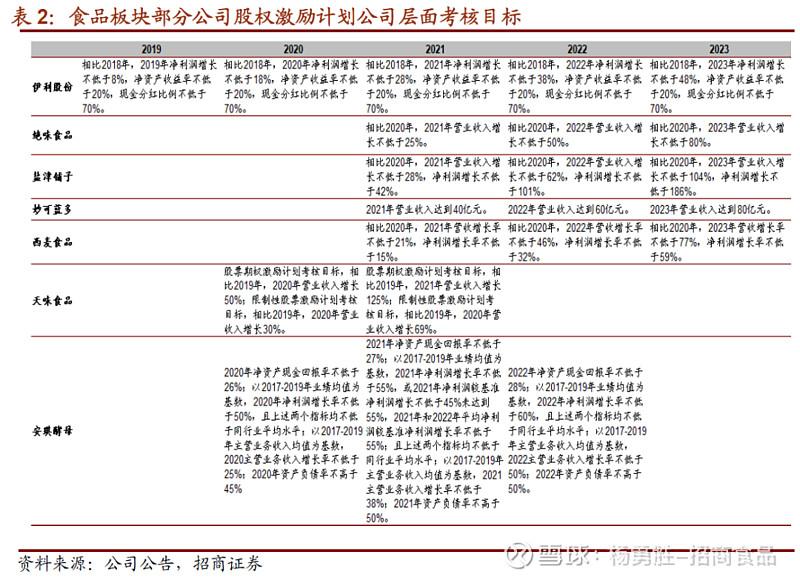

主观能动性很重要,建议关注激励目标。食品公司长期逻辑弱于白酒,通常是大行业小公司,但是如果存在激励目标绑定,公司能动性有保证,可以提升业绩置信度。近两年,食品公司相继推出股权激励计划,绑定管理层及核心员工利益,高目标高激励激发内部活力,其中绝味、盐津铺子等考核目标超出市场预期。20年疫情洗牌后,行业新机会出现,龙头竞争优势放大,企业发挥主观能动性的空间更大,建议投资者重视龙头企业的调节应对能力,关注股权激励目标的达成。

主观能动性很重要,建议关注激励目标。食品公司长期逻辑弱于白酒,通常是大行业小公司,但是如果存在激励目标绑定,公司能动性有保证,可以提升业绩置信度。近两年,食品公司相继推出股权激励计划,绑定管理层及核心员工利益,高目标高激励激发内部活力,其中绝味、盐津铺子等考核目标超出市场预期。20年疫情洗牌后,行业新机会出现,龙头竞争优势放大,企业发挥主观能动性的空间更大,建议投资者重视龙头企业的调节应对能力,关注股权激励目标的达成。

二、渠道调研周周鲜:非标茅台价格暴涨,核心产品批价稳定

茅台:飞天整箱批价3200,散瓶2460,环周小幅上涨30元,非标茅台价格持续上行。

五粮液:批价维持960-980,打款40%+,发货2-4个月,库存0.5-1个月。

国窖:批价860-870,打款40-60%,发货2-3个月,库存维持1个月。

三、核心公司跟踪:茅台业绩兑现性高,颐海渠道动销良好

贵州茅台:散飞价格提升,非标产品暴涨。飞天整箱批价3200,散瓶2460,环周小幅上涨30元,主要受发货进度和拆箱政策影响,节后批价并未降温。非标茅台价格持续上行,如鼠年生肖酒3800,环周上涨220,羊年生肖酒26500,环周上涨2000,与提价预期有关。

颐海国际渠道反馈:渠道动销良好,发力全渠道覆盖。根据渠道跟踪反馈,华东地区20年实现渠道增速22%,21年目标增速20%+,整体上延续了近年来的较高增速目标。今年前两个月已经完成全年任务的1/3左右,整体动销态势良好,没有库存压力。细分品类中包括自热锅、营养汤底料、小龙虾调料等增速快。公司渠道利润率较高,推力更足,并在一线城市沿用高端化路线的同时,针对三四线城市也有特定的产品推广,同时发力全渠道,加大城市的覆盖和渗透。我们认为在行业的快速发展阶段,颐海在品牌认可度、渠道管控与渗透等方面仍旧领先优势,能充分的享受到行业红利,估值回落中值得关注。

四、投资策略:白酒性价比更优,食品关注成长性

短期建议配置龙头防御性强标的。考虑到市场波动以及估值上的担忧,可以选择30X左右的大龙头作为防御标的,如伊利蒙牛洋河,我们认为茅台作为板块的估值锚,也具备防御性。

一年维度寻估值合理。如果一年维度来看,推荐估值合理,业绩增速在15-20%左右赛道龙头。白酒中首推高端茅五泸,估值回落后进入买入区间。次高端中古井、洋河、水井业绩增速与估值匹配,EPS在经济回暖过程中有进一步上调的可能。食品中榨菜、绝味等,业绩增速较快,可以在估值回落中布局。

长线资金可布局高增速年内估值较高标的。如果资金比较长期的话,我们也建议在估值回落中,去布局年内估值看起来比较高,但中期增速比较快,比如汾酒、颐海等标的,资金持有期限在3年也有不错的回报。

风险提示:需求超幅回落、成本上涨、外资流出、税收政策变化、竞争加剧等

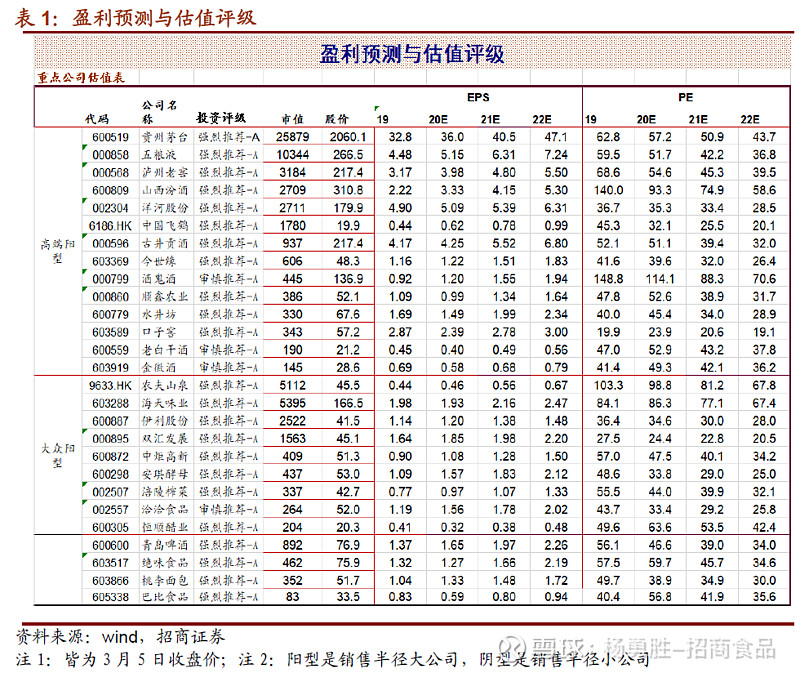

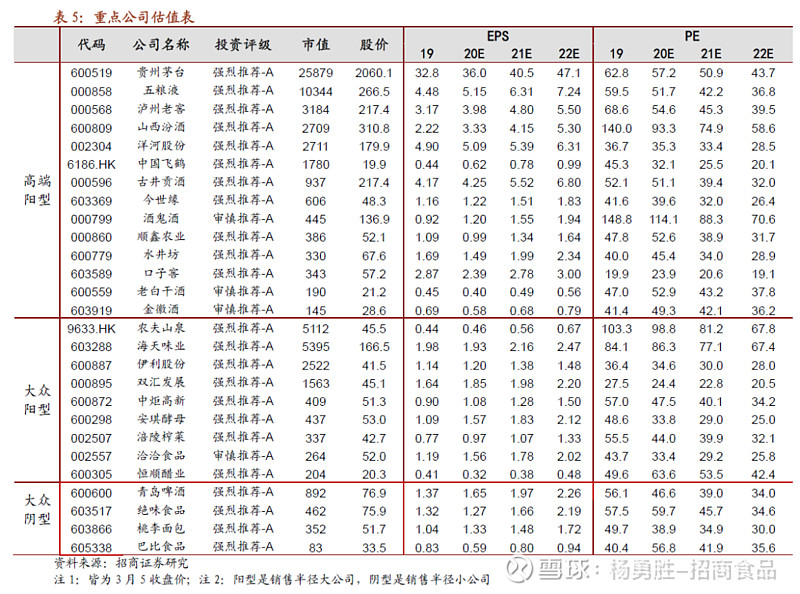

五、行业重点公司估值表

参考报告

1、《食品饮料周报暨板块回调点评—优质资产会证明它自己》2021-02-28

2、《食品饮料周报暨大众品草根调研反馈—春节销售超预期,消费升级正当时》2021-02-21

3、《食品饮料行业2月最新观点—疫情降低预期,逢低加大布局》2021-02-01

作者风采

于佳琦:食品饮料行业资深分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券,3年食品饮料研究经验。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续15年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年新财富最佳分析师第三名,2020年新财富最佳分析师第三名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。