洽洽食品发布2020年度业绩快报,Q4公司收入增速放缓,主要系21年春节备货延期,成本下行和费用节约推动下,Q4净利率明显提升。不考虑备货节奏,假设20Q4+21Q1合并收入同比双位数增长,21年Q1有望实现开门红。全年来看,低基数下收入增长有望提速,营业利润率保持稳中有升的态势。我们上调20-22年EPS至1.56、1.78、2.02元(前次 1.49、1.72、1.96元)。

报告正文

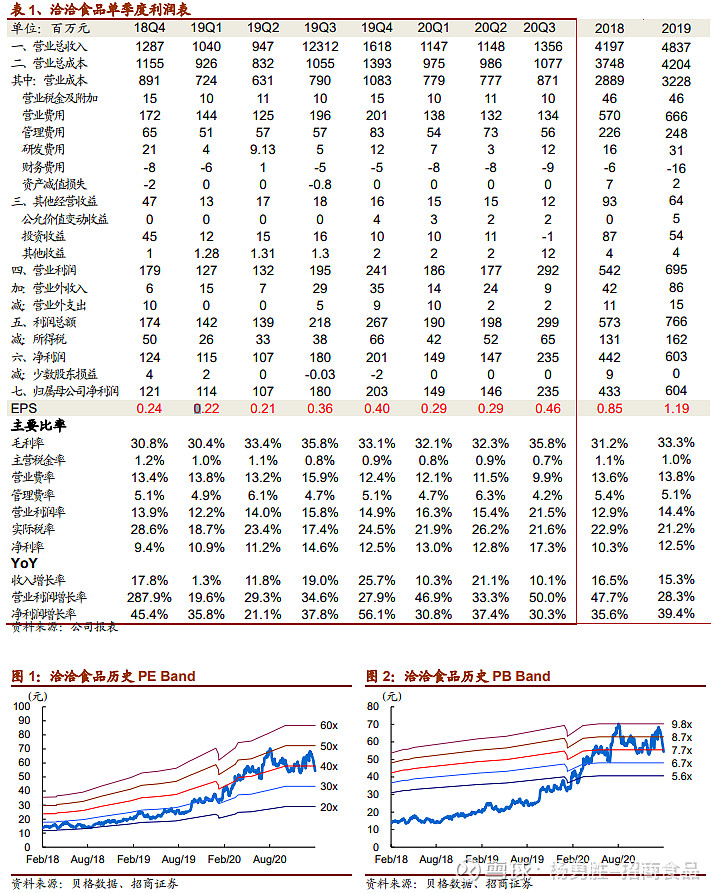

事件:洽洽食品发布2020年度业绩快报,2020年实现营业总收入52.89亿元,同比增长9.35%,实现归母净利润7.90亿元,同比增加30.89%。其中,单Q4实现营业总收入16.38亿元,同比增加1.25%,实现归母净利润2.60亿元,同比增加28.11%。

受春节渠道备货影响,Q4收入增速放缓。2020年全年洽洽收入增长9.35%,,单Q4收入增速1.25%,环比放缓,主要系21年春节较晚,渠道备货从21年1月份开始,比去年同期晚10-20天,预计影响体量约2个亿,我们建议将Q4报表与21年Q1报表结合来看。此外,收入增长亦受Q4部分地区疫情反复影响,疫情防控要求下,商超客流量依然未恢复到往常水平。

Q4净利率大幅提升,预计受益成本下行和费用节约。公司单Q4净利率15.88%,同比提升3.33pct,推测一方面受益瓜子原材料价格下降,带动毛利率提升。另一方面,因部分商超客流量受疫情反复影响,公司节约线下营销活动投入,预计销售费用率同比下降。

展望21年,Q1有望实现开门红,全年增长提速。今年春节较晚,渠道备货基本从1月开始,建议关注备货延期下21年Q1的收入弹性。此外,去年小黄袋基数较低,今年消费场景恢复,叠加益生菌等新品贡献,预计坚果业务有明显恢复。不考虑备货节奏,假设20Q4+21Q1合并收入同比双位数增长,则21年Q1收入增速有望达到25%左右。全年来看,低基数下收入增长有望提速。利润端,预计随着商超客流恢复,费用投放加大,但毛利率有望受益瓜子原料成本下行及坚果放量规模效应显现,营业利润率保持稳中有升的态势。

继续聚焦坚果,产品丰富度提升。公司坚定“聚焦坚果”战略,打造第二成长曲线,随着益生菌、坚果燕麦片等新品推出,产品丰富度提升,互相拉动引流,消费者选择变多。调研反馈,今年春节期间益生菌搭配原味小黄袋,礼盒种类增多,春节动销更旺。另外,渠道端坚果店中店目前已布局三百多家,对单店收入有不同程度提振效果,21年将继续推进。

投资建议:春节备货延期,Q4增速放缓,建议关注21Q1收入弹性,长期继续聚焦坚果战略。Q4公司收入增速放缓,主要系21年春节备货延期,成本下行和费用节约推动下,Q4净利率明显提升。不考虑备货节奏,假设20Q4+21Q1合并收入同比双位数增长,21年Q1有望实现开门红。全年来看,低基数下收入增长有望提速,营业利润率保持稳中有升的态势。我们上调20-22年EPS至1.56、1.78、2.02元(前次 1.49、1.72、1.96元)。

风险提示:疫情反复、消费环境疲软、产品竞争趋于激烈、新品推广不及预期

参考报告

1、《洽洽食品(002557)—Q3业绩超预期,坚果动能充足》2020-10-31

2、《洽洽食品(002557)—Q2环比加速,坚果品类扩充》2020-08-11

3、《洽洽食品(002557)—Q1利润超预期,渠道动力十足》2020-04-23

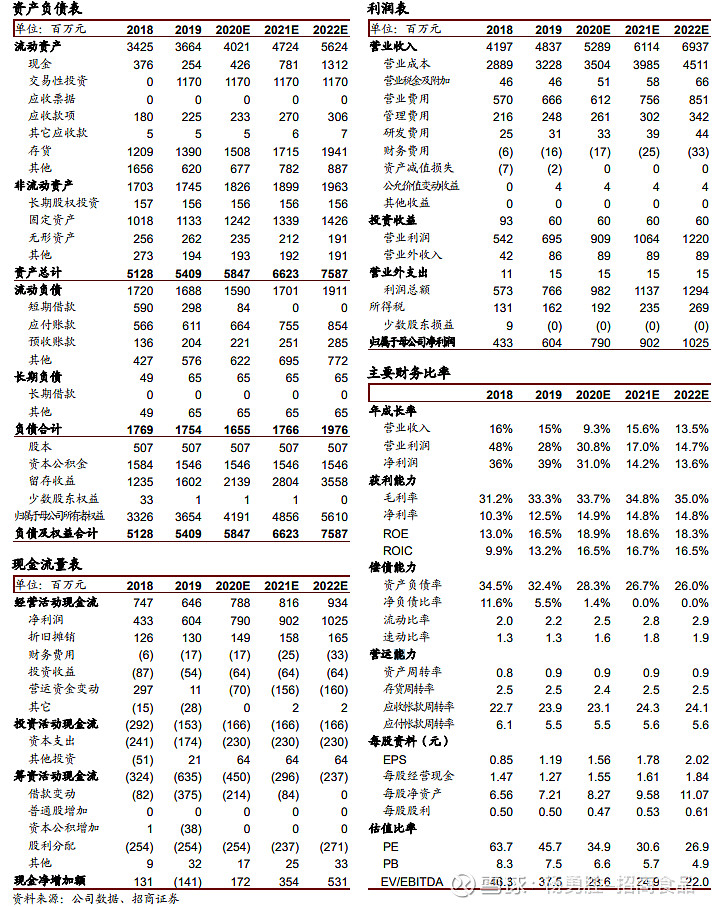

附:财务预测表

作者风采

杨勇胜:食品饮料首席分析师,武汉大学本科,厦门大学硕士,西方经济学专业,11-13年就职于申万研究所,14年加入招商证券,8年食品饮料研究经验。

于佳琦:南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券,3年食品饮料研究经验。

李泽明:四川大学本科,北京大学硕士,17年就职国泰君安证券,18年加入招商证券,3年消费品研究经验。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续15年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年新财富最佳分析师第三名,2020年新财富最佳分析师第三名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。