公司Q3实现收入/归母利润增长15.88%/3%,费用率上行拖累利润增长,但季节性波动对实质经营影响有限。当前库存保持良性,预计Q4保持平稳增长,蓄势以待来年,低基数下报表表观增速预计保持较高水平。此前定增方案大股东涪陵国投和高管周总均参与,彰显发展信心,期待落地后,公司在品类多元化和营销打法上有新的突破,支撑3-5年发展提速。我们略调整20-22年EPS为0.94、1.06、1.19元(前次0.99、1.09、1.2元),维持“强烈推荐—A”评级。

报告正文

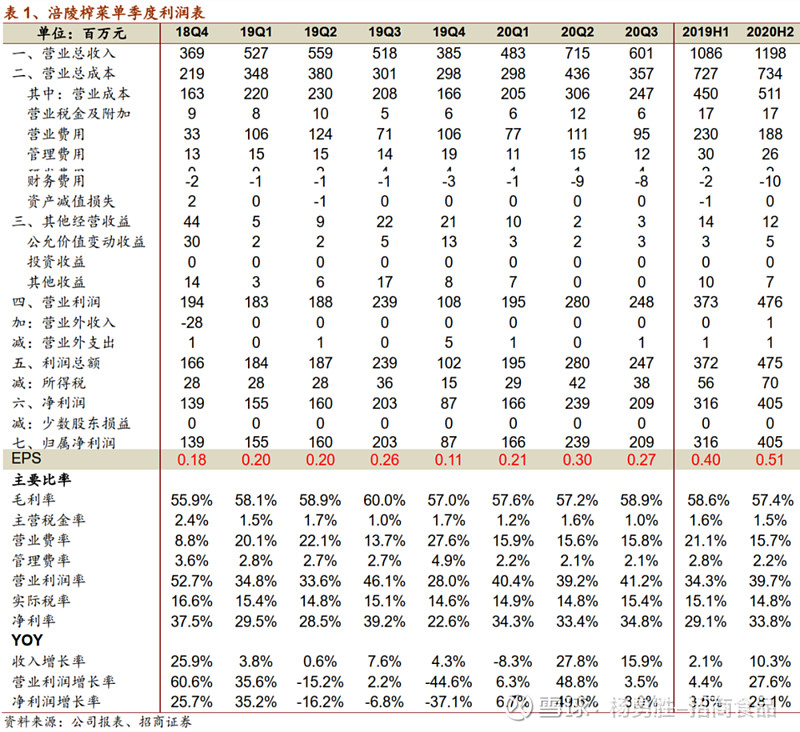

事件:公司发布三季度报告,前三季度实现收入17.98亿,同比增长12.09%,实现归母净利润6.14亿,同比增长18.47%,扣非后净利润6.01亿,同比增长17.61%。其中单Q3实现收入6亿,同比增长15.88%,归母净利润2.09亿,同比增长3%,收入符合预期,利润略低于市场预期。

三季度收入稳定增长,良性库存管理保障周期性减弱。公司单Q3收入实现6亿,同比15.88%,回款6.8亿,同比增长10.78%,草根调研反馈,截至Q3末,预计公司的库存保持在5周以内,仍然保持在合理偏下水平,我们认为公司未来将会维持低库存的渠道模式,良性的库存有助于降低公司经营的渠道周期波动,实现更加持续、稳定的成长。

费用低基数导致费用率上行,季度波动对实质经营有限。单三季度毛利率58.9%,同比降低1%,销售费用率15.8%,同比提升2.1pct,原因我们推测如下:1)现金流量表中人员支出增长15%,管理费用绝对数持平,我们预计是生产或者销售人员工资增长。2)除了税费,其他现金流科目增幅不大,因此推测,销售费用增幅较大,应当与非现金支出的广宣等费用的季度性计提有关,同时本季度或计提一部分咨询费。规模效应下管理费用率下降0.7pct。其他费用科目来看,财务收益增加、投资收益降低,两项合并负向影响税前利润降低430w左右。单三季度净利润率下降4.4pct至34.8%。另外,公司预付项目增加3682w,预计与战略咨询费用支出幅度增加有关,推测公司将在公司定位、多品类发展上进行品牌蓄势。

Q4及明年展望:动销预计平稳,蓄势以待明年。草根调研反馈,中秋后经销商打款积极性仍然较强,动销保持平稳水平,当前库存约4.5周。报表层面,由于19Q4-20Q1低基数效应,表观增速预计可保持在较高水平。展望明年,根据此前电话会议交流,公司将继续执行“四多两不”战略(多品类、多骨干产品群、多渠道、多经销商布局,渠道不冲突、不压货),强化核心竞争优势,产品推进小包装化、提升场景适应的灵活性,渠道持续提升精细管理水平,品牌结合多品类建设再梳理。此前定增方案彰显发展信心,期待落地后,公司在品类多元化和营销打法上有新的突破,支撑3-5年发展提速。

投资建议:Q3平稳过渡,蓄势以待来年,维持“强烈推荐-A”评级。公司Q3实现收入、归母利润增长15.88%、3%,费用率上行拖累利润增长,但季节性波动对实质经营影响有限。当前库存保持良性,预计Q4保持平稳增长,蓄势以待来年,低基数下报表表观增速预计保持较高水平。此前定增方案大股东涪陵国投和高管周总均参与,彰显发展信心,期待落地后,公司在品类多元化和营销打法上有新的突破,支撑3-5年发展提速。我们略调整20-22年EPS为0.94、1.06、1.19元(前次0.99、1.09、1.2元),维持“强烈推荐—A”评级。

风险提示:经济低迷消费走弱,上游成本波动

参考报告

1、《涪陵榨菜(002507)—战略明晰优势强化,潜力有望激发》2020-08-31

2、《涪陵榨菜(002507)—业绩如期高增,定增彰显信心》2020-08-21

3、《涪陵榨菜(002507)—稳步复苏改善,关注业绩弹性》2020-03-17

4、《涪陵榨菜(002507)—库存加速去化,关注超跌机会》2020-02-04

5、《涪陵榨菜(002507)—基本面底部改善,把握估值修复》2019-10-26

6、《涪陵榨菜(002507)—期待触底复苏,下沉为最大看点》2019-08-03

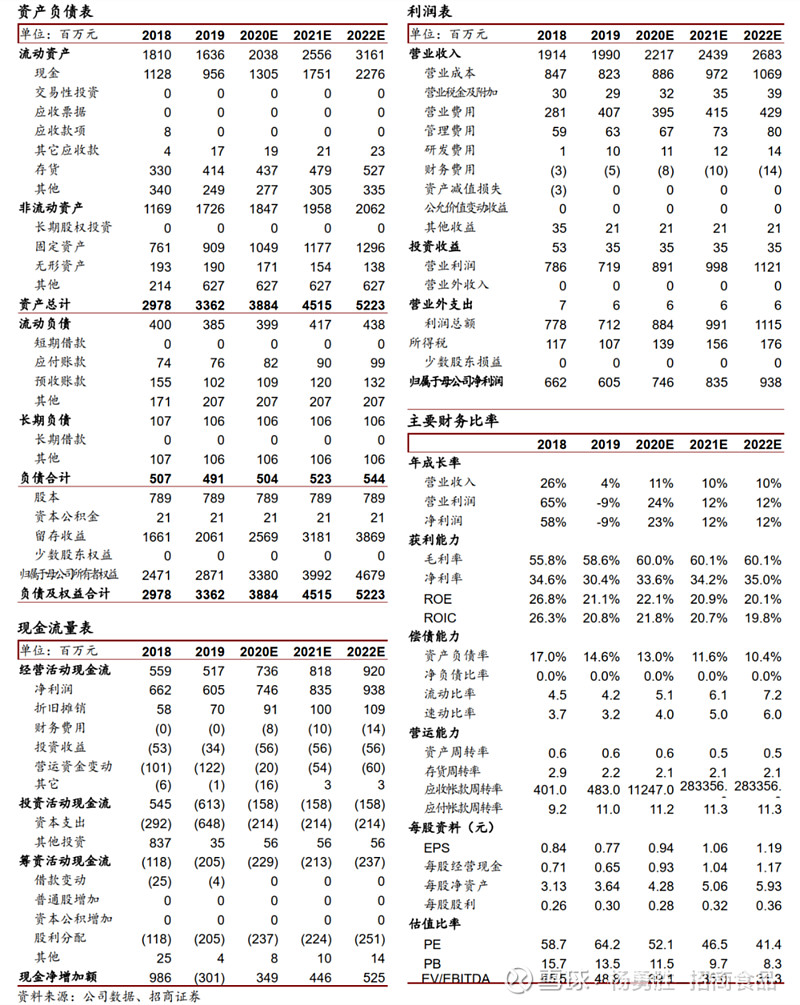

附:财务预测表

作者风采

杨勇胜:食品饮料首席分析师,武汉大学本科,厦门大学硕士,西方经济学专业,11-13年就职于申万研究所,14年加入招商证券,8年食品饮料研究经验。

于佳琦:南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券,3年食品饮料研究经验。

李泽明:四川大学本科,北京大学硕士,17年就职国泰君安证券,18年加入招商证券,3年消费品研究经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券

招商证券食品饮料研究团队传承十五年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续14年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年获新财富最佳分析师第三名。

附录:

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。