$宝钛股份(SH600456)$ $西部超导(SH688122)$ $西部材料(SZ002149)$

【免责声明:文章仅为研究记录,不构成投资建议,也无法保证内容的准确性】

【首发于公号:投资路上的追梦人,每周分享1~3篇行业或公司研究笔记,另外每周六或周日晚仅在公号推送投资周报,个人对于市场的观察、记录与思考。】

一、核心逻辑

航空航天关键材料(飞机机身、航空发动机、导弹),新型军机列装&用钛量提升,将直接拉动钛合金在航空领域的使用量,军工业务占比高的企业更受益西部超导。

西部超导,业绩增速快持续性强,在军工行业中属于优等生,股价表现也非常好,今年最大回撤仅32%,还是4月25和26日全市场大跌带下来的,两个交易日就收复全部跌幅,全年跌幅不足10%(20220518数据)

二、基本信息

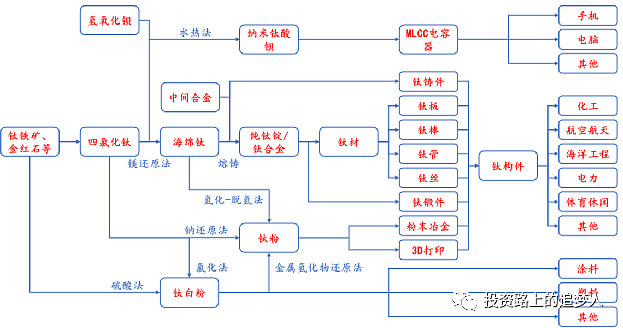

2.1钛工业产业链

钛工业的最上游是钛矿物,主要由钛铁矿(93%)构成,而我国是钛铁矿第一储量国,占比全球33%(不用担心被卡脖子)。

在钛材工业,从钛铁矿和金红石采选开始,制造海绵钛,然后制成各种金属产品(今天要研究的都属于这个环节),用于航空航天、化工、船舶等领域;

在钛白粉工业,从钛铁矿和金红石采选开始,通过化学过程生成化工中间产品钛白粉,用于涂料、塑料和造纸等行业。

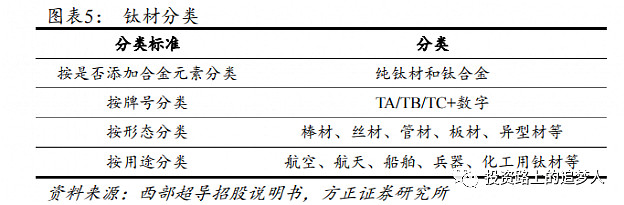

2.2钛及钛合金类型

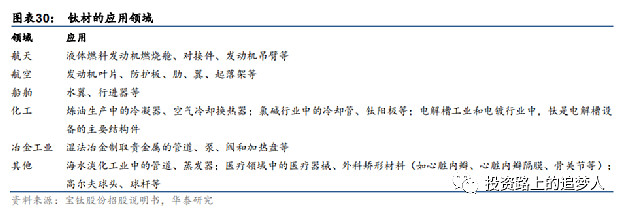

2.3下游应用

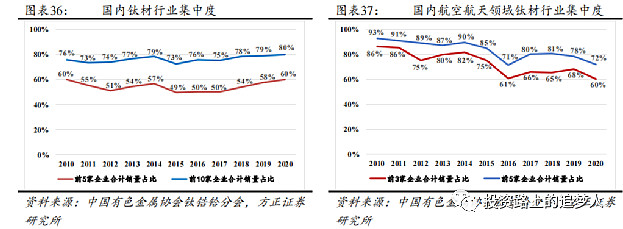

根据中国有色金属工业协会钛锆铪分会的统计,国内主要钛材生产企业在化工领域的销量占总销量比例为50%左右。近几年,国内航空航天领域钛材需求量快速增长,国内主要钛材生产企业在航空航天领域的销量占比由 2010 年的 9.7%提升至2020 年的 18.4%(全球航空航天领域占比约50%)。

三、市场规模

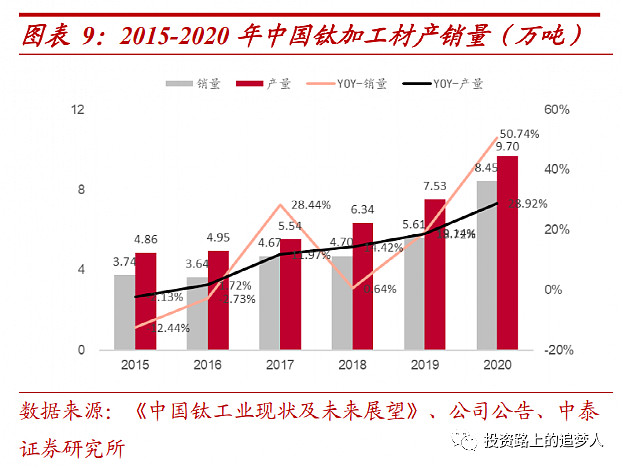

据中国有色金属工业协会所发布《2020 年中国钛工业发展报告》,2020 年钛材产量 97029 吨,同比增长 28.92%,增速同比增加 10.19pct;应用量 93596 吨,同比增长 35.94%,增速同比增长16.08pct

虽然中国高端钛材制造能力近年来高速发展,但仍无法完全满足下游军品钛材的旺盛需求,部分钛材仍需从乌克兰、哈萨克斯坦等国进口。2020 年中国钛材总进口量达 6139 吨,其中技术要求较高的薄钛板、片、带常年处于净进口状态,2020 年净进口 1997 吨,较 2019年增长 9.5%。

四、竞争格局

根据中国有色金属工业协会钛锆铪分会的统计数据,2020 年,国内前 10 家主要钛材生产企业的钛材销量占总销量的 80%,前 5 家主要钛材生产企业的钛材销量占总销量的60%,同比均略有提升。

在航空航天领域,随着近几年对钛材的需求快速增长,航空航天领域钛材行业集中度有所降低。在航空航天领域,2020年,国内前 5 家企业钛材销量占总销量的 72%,前 3 家企业钛材销量占总销量的 60%。

国内从事钛合金业务企业主要包括以宝钛股份、西部超导、西部材料、湘投金天集团和宝武特冶等国有大型企业为代表的一线龙头企业,以及新疆湘晟、重庆金世利和天成航材等为代表的民营企业。其中,航空航天业务占比比较高的是西部超导(75%)和宝钛股份(35%)。

(1)宝钛股份

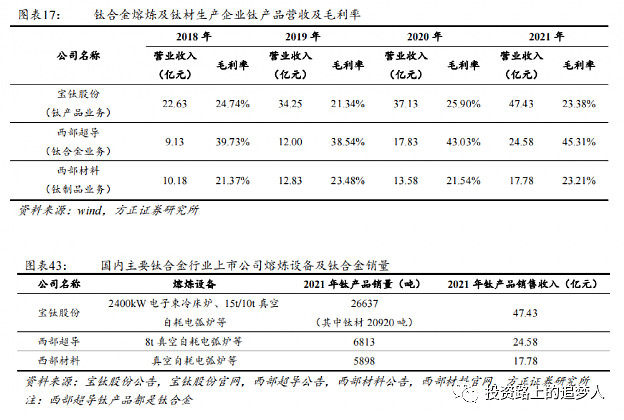

21年收入超50亿,钛材领域的绝对龙头,同时生产钛及钛合金,产品规格包括棒材、丝材、板材、带材(从产品角度来看,可以理解成西部超导+西部材料),原材料海绵钛可以实现自供(控股子公司宝钛华神),终端应用以化工为主,航天航空为辅。

2020 年,公司钛产品销售量达 1.88 万吨,其中钛材销售 1.40 万吨(21年钛材销售超过2万吨)。根据中国有色金属工业协会钛锆铪分会数据,2020 年,国内钛材产量近 10 万吨。若按国内钛材销量 10 万吨估算,宝钛股份 2020年钛材销量市占率达 14%。

(2)西部超导

西部超导主要从事高端钛合金材料、高性能高温合金材料、超导材料的研发、生产和销售,是我国航空用钛合金棒丝材的主要研发生产基地,是目前国内唯一实现超导线材商业化生产的企业,也是国际上唯一的铌钛铸锭、棒材、超导线材生产及超导磁体制造全流程企业。

公司主要业务分为三类(都属于航空航天领域的关键材料),第一类是高端钛合金材料(丝棒材 8000 吨/年),包括棒材、丝材和锻坯等;第二类是超导产品(750吨/年),包括铌钛锭棒、铌钛(NbTi)超导线材、铌三锡(Nb3Sn)超导线材和超导磁体等;第三类是高性能高温合金材料(2000吨/年),包括变形高温合金、铸造和粉末高温合金母合金等。

未来看点:

①产能扩充:未来随着定增扩产项目的投产完成,公司将形成超过 10000 吨钛材产能,6000 吨高温合金产能以及 2000 吨超导线材产能

②民用航空市场:国产大飞机如果使用国产航空发动机,那公司有望同步受益于 C919 饱满的订单量以及 CR929 实现量产后带来的钛材需求增量。

③外贸市场:俄乌冲突影响导致外贸供给缺口形成(俄罗斯国有企业 VSMPO-AVISMA 是全球最大的钛材供应商,波音钛需求量约 33%依赖于 VSMPO-AVISMA,空客对俄罗斯钛业需求则达到 50%),公司产品如果通过波音空客的认证将带动海外业务收入提升。

(3)西部材料

和西部超导同属于西北有色金属研究院,产品类型有区别,西部超导主要从事钛合金棒材、丝材,西部材料主要从事钛合金板材、管材且下游客户军工占比极低,二者不存在实质性竞争关系。

从财务数据来看,收入增速缓慢、毛利率净利率都远不如宝钛和西部超导,质地只能算作一般般,但一季度前十大里出现了高毅晓峰的两个基金(Ps.21年Q4进场的很多基金22年Q1都割肉出场了)

①宝钛21年销量吨数是西部超导的3倍(2万吨VS7000吨),但收入才2倍,因为西部超导主要生产的高端钛合金,主供航空航天使用,价格更高且毛利率也高很多(23.4% VS 45%)

②宝钛虽然航天航空的占比也不低,但主要以化工为主,而这几年钛行业下游应用中航天航空的增速更快,所以宝钛在过去几年的增速远慢于西部超导;

③研发投入、技术水平上,西部超导更为领先;