【其实有点害怕发这样的对比文章的,我没有持有任何一家公司,只是觉得这个赛道不错,提前研究标的,没有任何要贬低其中一家公司的初衷,也不要带着这样的想法来看我的文章,发表不当的评论。文章中难免会有错误,欢迎指正,谢谢】

本来是打算下篇就把剩余的部分写完的,但对比完财务数据发现内容就挺多的,那就这篇就成了中篇,下篇中继续没有完成的,如竞争优势对比、股权结构对比、管理层及股权激励对比,还有最重要的估值分析。

先说一下财务分析部分的结论吧:

应该说两家都是比较优秀的公司,高速的业绩增长,健康的财务数据,但两者如果一定要对比的话,万孚的财务指标属于那种一开始弱于基蛋,但是通过努力不断的靠近甚至超越了基蛋,反观基蛋呢指标数据是出现下降的。

当然,也可以说基蛋本来的数据太优秀了现在出现回归,但是从感情上来说,一个差生成绩变好,变得和优等生一样好,受到的关注会大于一个成绩在下滑的优等生吧。

不过这个只是我个人的主观结论,各位也可以通过原始数据来得到你们得结论。

下篇(含估值分析)已发表在公号:投资路上的追梦人,想要了解的可以移步一看,后期有新标的分享也会第一时间发于公号,欢迎关注。

二、公司分析之财务指标对比

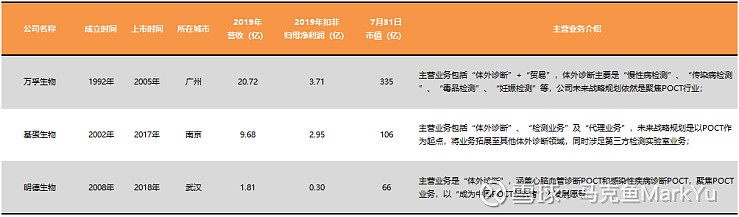

1、POCT上市公司基本情况

(1) 从19年净利润与市值的比较可以很明显的看到,基蛋生物的估值是最低的,明德生物的估值最高;

(2) 万孚和明德的发展战略都是聚焦POCT这个细分领域,而基蛋生物的战略是以体外诊断作为发展核心(空间会更大、竞争也更激烈)且发展第三方检测实验室。市场给与基蛋更低的估值,是否是不看好公司的定位和规划呢?

(3) 考虑到明德目前的营收规模太小,后续的对比会以万孚和基蛋两家公司展开,比较他们的优缺点,以及思考为什么基蛋不被市场认可。

2、成长性对比

(1) 19年万孚营收是基蛋的一倍,但净利润仅高10%,以7月30日的收盘价来计算,两者的市值分别为329亿(估值79.71倍)和106亿(估值35.51倍),相差2倍。为什么市场愿意给到万孚更高的估值,而且高这么多?

(2) 万孚近5年营收复合增速41.52%,略高于基蛋的35.75%,但从历史的增速数据来看,基蛋的增长更为稳定(维持在30~40%之间),而万孚的增速波动非常大。尤其是17年增长109.28%,要特别说下,当年公司为了预防“两票制”的影响,收购并表了诸多渠道经销商,所以业绩增长非常快,但这部分收入的质量并不高,反馈到净利润增速上就低很多。(基蛋生物是19年开始并购的渠道商,而19年万孚开始剥离部分财务指标不佳的渠道商)

(3) 再看一下两家公司具体细分业务的增速情况,万孚的主要业务是“慢性病检测(主要是心血管类)”和“传染病检测”,基蛋的是试剂(主要是心血管类),对比可以发现,基蛋的增速依然是非常稳,试剂类的增速在30%上下波动(特别注意2019年的增速出现明显下降);反观万孚的两项主营业务呢,上下波动非常大,但整体的复合增速是远远超过基蛋的。传统的“毒品检测”和“妊娠检测”低速增长拖累了整体的业绩增速。

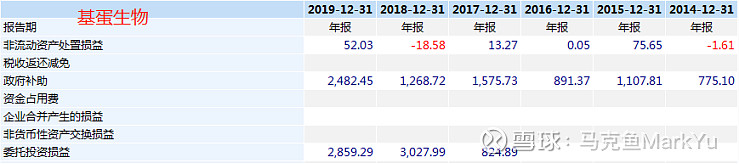

(4) 万孚归母净利润复合增速略慢于基蛋,不过如果看扣非归母净利润复合增速,反而是万孚更高,说明基蛋生物的非经常损益比例更高。万孚和基蛋的非经常性损益主要由两部分组成,政府补贴和投资收益,两家公司账面上都有不少的货币资金用来理财,数值较高对于净利润有较大影响。

(5) 再看一下今年一季度的数据,两者出现了反差。万孚生物一季度营收同比增长21%,而基蛋生物同比下滑28%,这个可能是今年两者市值差加大的主要因素之一。万孚在2020年2月2日公告完成了新冠病毒系列检测试剂新品的研发,包括基于胶体金免疫层析法的抗原、抗体检测试剂,以及基于荧光PCR平台的核酸检测试剂盒。其中,新冠病毒抗体检测试剂盒(胶体金法)于2月22日通过国家药监局应急审批,成为首批正式获准上市的新冠病毒抗体现场快速检测试剂;于3月6日与其他两款基于荧光免疫层析法的新冠病毒检测产品一齐取得了欧盟颁发的CE认证。

(6) 通过怡情事件,侧面说明公司的反应速度、研发能力都非常棒,借助此次怡情,也帮助万孚开拓了国内外市场,提高了品牌知名度,有助于公司在未来的业务开展。

(7) 申万行业分类医疗器械上市公司(69家)近3年营收复合增长率中位值22.16%,万孚第4、基蛋14,非常漂亮;而近3年扣非归母净利润复合增速中位值是19%,万孚第11、基蛋第19;

(8) 最后总结下,万孚和基蛋的历史业绩增速都非常漂亮,除了公司自身的努力外,说明整个行业就是出于高速增长中。万孚胜在规模大,有助于形成规模优势,而且会有业绩爆发点,而基蛋胜在稳定;从上述数据量看两家公司都很优秀,但个人觉得万孚更胜一筹。(但需要注意一点,前提是两家公司在业绩上都没有注入太大的水分)

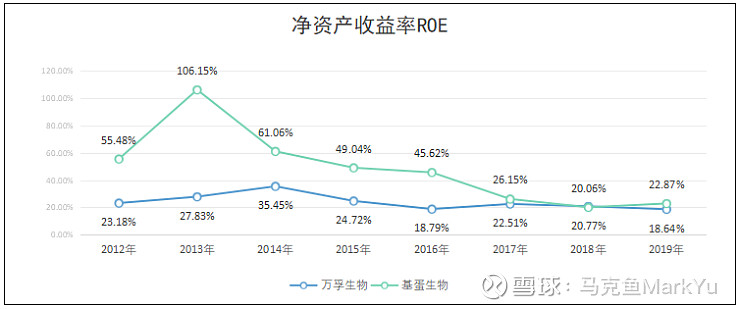

3、盈利能力对比

(1) 两家公司上市后虽然ROE都出现了下降,但万孚的ROE始终在20%上下波动,基蛋的保持在20%以上,都属于比较优秀的水平,当然医疗器械里ROE还有更优秀的公司(医疗器械类公司2019年ROE中位值是26.33%),说明未来还有增长空间。

(2) 万孚和基蛋对比的话,目前基蛋略微高一点点,但差距不明显,通过杜邦拆解在详细看看。

(3) 申万行业分类医疗器械上市公司(69家)2019年净资产收益率中位值11.71,万孚和基蛋的ROE排名17和12,非常优秀;

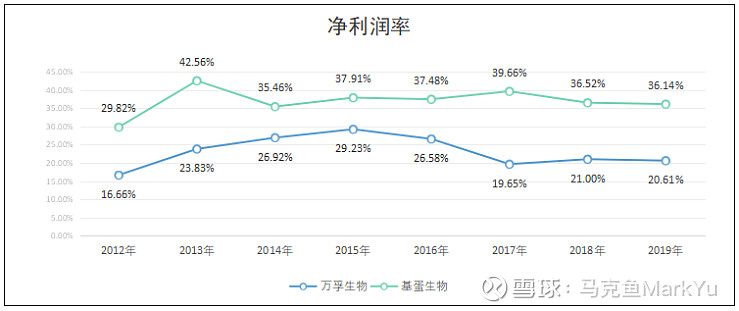

(4) 万孚和基蛋的净利润率差距是较大的,所以万孚在营收是基蛋一倍的情况下,净利润才高一点点的原因,差距的具体影响因素后面再拆解;

(5) 申万行业分类医疗器械上市公司(69家)2019年净利润率中位值16.80%;

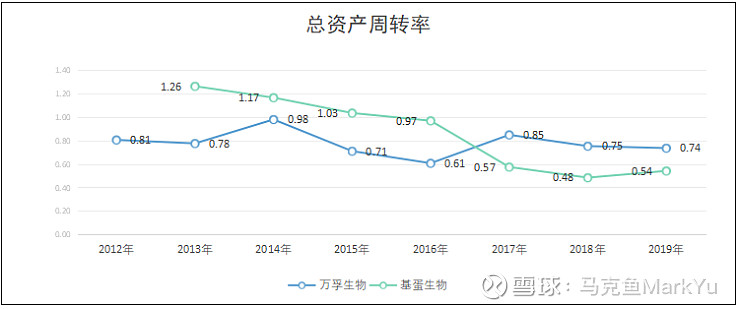

(6) 万孚在15年上市融资了3.5亿(2014年总资产4.1亿)、18年定向增发7.2亿(2017年总资产16.95亿),都导致当年的总资产周转率出现下降,但拉长时间看可以发现万孚的总资产周转率相对是比较稳定的;

(7) 基蛋是在17年上市融资了7.3亿(2016年12.67亿),导致当年总资产周转率下降了40%,幅度是大于万孚15年及17年的,是不是可以理解为融到钱后,基蛋的转化效率差一些,将货币资金转化为营收的能力更弱?

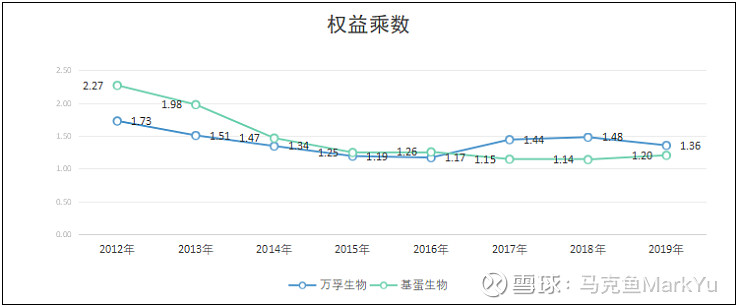

(8) 17年和18年万孚的权益乘数比较大,是因为那两年有“其他应付款”及“一年到期非流动负债”,“应付账款”比例会比基蛋高一些,但正常情况下,两家公司的权益乘数应该是比较接近的,不是影响两家公司净资产收益率的主要因素;

(9) 对净资产收益率做下总结,考虑到上市前的财务数据可能存在美化,我们重点还是看两家公司上市后的数据。万孚和基蛋的ROE是比较接近的,基蛋胜在效益(净利润率高)而万孚胜在效率(总资产周转率高),应该说平分秋色吧;

3、毛利率对比

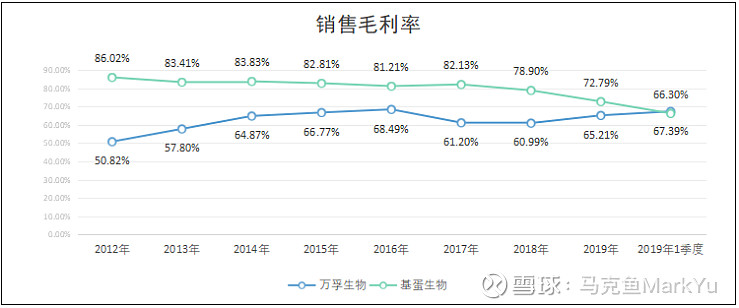

(1) 12年的时候,万孚的毛利率远低于基蛋(当时两家的业务主要都是体外诊断),说明当时万孚产品的技术含金量是不如基蛋的。但是可以看到,万孚在后续的时间里毛利率是不断提升的,除了17因为并购增加低毛利的贸易业务拉低了整体,随后继续增长,说明万孚产品的含金量不断提高(或者说高毛利的产品比重不断提高)。

(2) 而反观基蛋生物的毛利率确实不断在走低,虽然目前主要的试剂业务还保持毛利率稳定,但随着其他低毛利业务板块份额的增加,整体的毛利率被拖累,和万孚的差距逐渐缩小,单看第一季度甚至还是万孚略高;

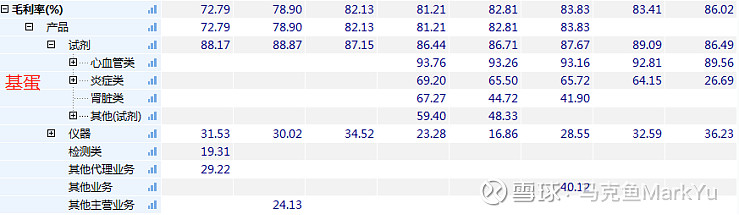

(3) 这里特别再说一下心血管检测业务,这块业务是基蛋生物的立业之本,在12年的时候就已经是国产品牌里的领军企业,毛利率高达90%以上。而当时万孚生物不论是从营收规模还是毛利率水平都是大幅弱于基蛋的。那现在呢,虽然两家公司没有公布心血管类具体的营收情况,但我大概预估了下,两者的营收差距不会非常大,而且万孚的毛利率应该也可以做到90%左右,后来者居上啊!

(4) 我们在衍生来讲一下为什么两家公司的毛里可以做得那么高,除了定价权外,还有一个重要因素就是成本。POCT试剂的成本中“直接材料”占比将近8成,上游主要是精细化学品、抗原、高分子材料、生物酶等生物原料供应商。POCT上游原材料中的生物原材料对行业的影响较大,由于其开发领域的技术含量较高、生产工艺流程复杂、开发周期长、资金投入大、质量控制要求高、技术掌握和革新难度大,导致核心原材料几乎都要依赖于进口。而万孚和基蛋都具备了一定能力的原材料研发与生产能力,两家公司都有原材料开发平台,这个是保证毛利率的关键要素。

(5) 申万行业分类医疗器械上市公司(69家)2019年毛利率中位值60.92%,万孚和基蛋都是高于同行平均,优秀!

(6) 从毛利率的历史及未来可能的变化趋势来看,个人会更喜欢万孚生物一些。

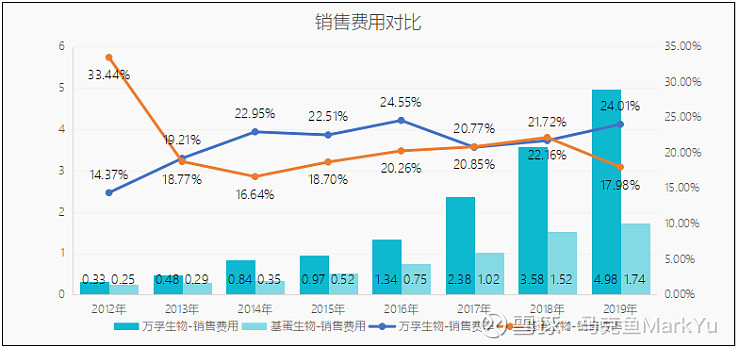

4、销售费率对比

(1) 近3年来看万孚和基蛋的销售费率是差不多的,但万孚因为营收基数大,所以从绝对值来看万孚的销售费用将近是基蛋的3倍,这就是规模的作用。

(2) 从趋势看,万孚的销售费率近5年更稳定,在22%上下波动,销售费用的支出与营收的增速基本同步;而基蛋呢,整体处于上升状态(除了19年突然下降),可能是感觉到增长乏力,加大了销售端的支出呢?(19年基蛋生物的销售费率是存在异常的,比例大幅下降)

(3) 上图是万孚和基蛋2019年销售费用的拆解明细表,除了职工薪酬外,万孚最大的支出是“广告与推广费”。其实我一直觉得化妆品和医药有一定的相似之处,都是属于那种毛利率超高(成本低),但是销售费用也非常高,就是需要不断推广(学术会议)让跟多的人(医院/医生)知道。

(4) 可以看到万孚的广告推广支出不论是从比例上还是绝对值上都比基蛋高出一大截,这部分费用支出的情况决定了公司产品的渗透率及新产品的放量速度,这一点目前万孚占据优势。

(5) 另外在特别说下“折旧费”这项,基本上所有的体外诊断公司都不是靠仪器挣钱,都靠的是试剂,属于消耗品。而万孚的仪器都是直接投放给终端用户(医院等),计入固定资产中的其他设备,折旧年限为3年,所以万孚的“折旧费用”较高。而基蛋部分是出售,部分是租赁或免费提供,数量上应该比万孚少很多,所以反映在折旧费上差别也较大。每年新增仪器投放或销售数量的多少其实直接决定了公司未来盈利增长的空间和速度;

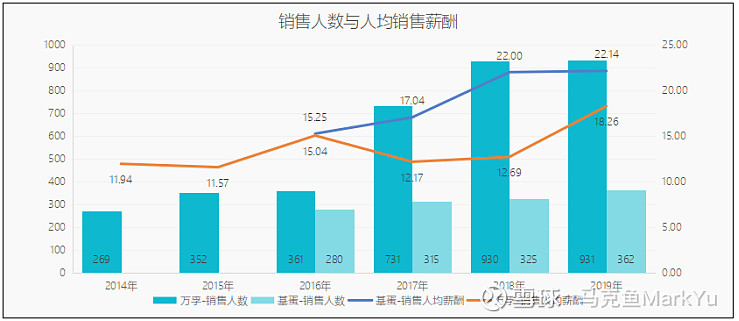

(6) 国内POCT企业的产品内销大部分都采取经销商模式,企业自身的销售人员主要负责学术推广、售后服务、仪器和产品维护等。万孚的销售人员规模显著高于其他同类公司(即使扣除并购渠道公司增加的销售人数),因为POCT的下游客户非常分散,销售规模更大的公司相较会更具竞争力。不过万孚销售人群的人均薪酬相较基蛋低不少。

(7) 申万行业分类医疗器械上市公司(69家)2019年销售费率中位值17.98%,万孚和基蛋的销售费率都是略高于行业平均的;

(8) 目前来看,万孚在销售端的竞争力更强,有助于公司增加原业务的渗透率及新业务的快速开展。(除了19年,其余年费也不是影响净利率的主要因素)

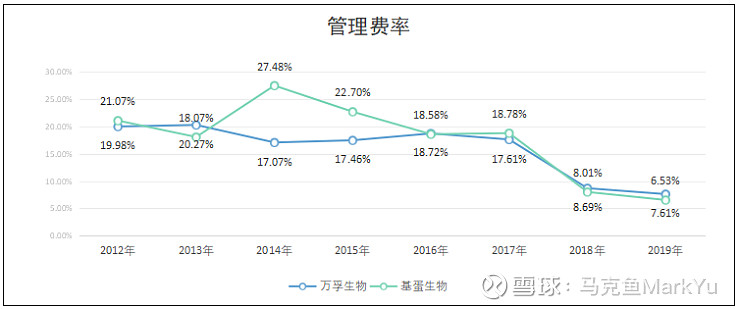

5、管理费率对比

(1) 17年及此前的数据包含了研发费用就不去看,主要看18~19年的数据,万孚的管理费率比基蛋的略高,但不是影响净利润率的主要因素;两家公司管理费率都呈现下降趋势;

(2) 申万行业分类医疗器械上市公司(69家)2019年管理费率中位值是7.32%,万孚和基蛋处于平均水平上下;

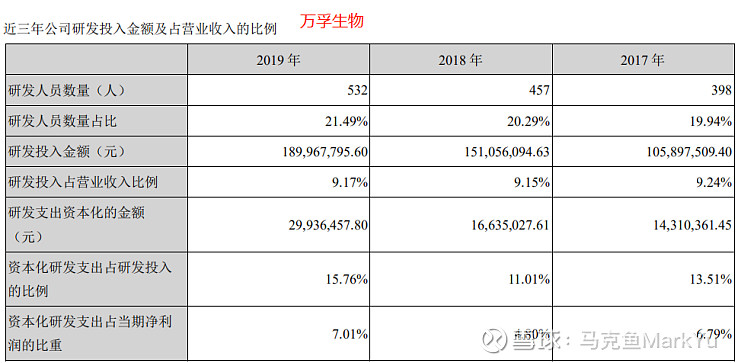

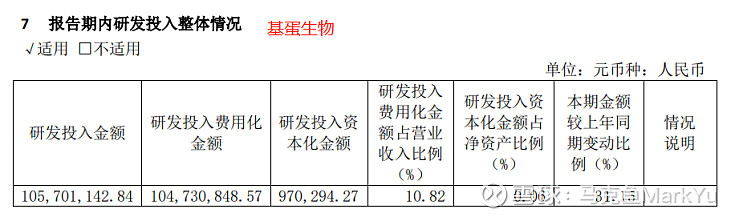

6、研发费用

(1) 万孚和基蛋的研发投入占比是比较接近的,万孚的基数大所以比值会小一些,但这里需要注意的是万孚的研发资本化的比值较高,近3年都在10~15%,占当期净利润的比重也较大,反观基蛋生物基本没有资本化,相对来说基蛋在财务处理上更加保守;

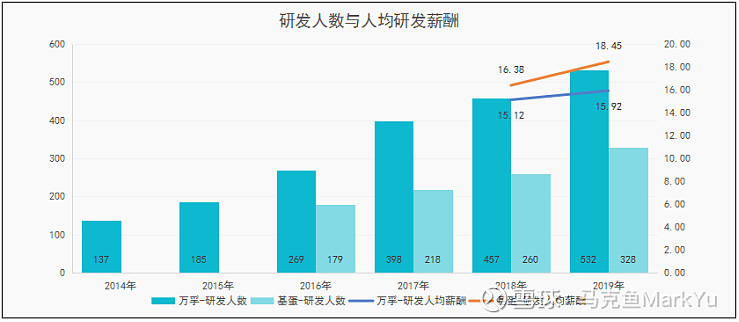

(2) 万孚研发人员数量上相比基蛋有较大优势,但研发人均薪酬和销售人均薪酬一样,都是低于基蛋较多;

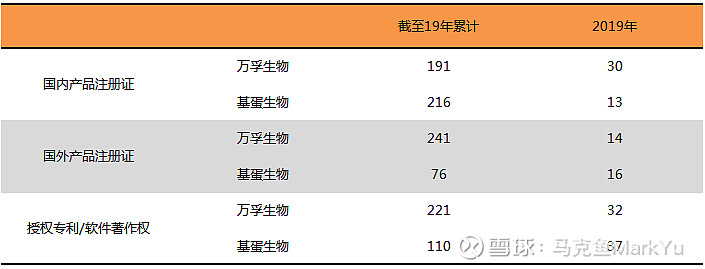

(3) 销售和研发是生物医药公司的双壁垒,研发投入不仅要看投入金额的数量,更需要关注质量,实际的产出情况。从产品注册证的数量角度来看,万孚在国外更占优势,在国内暂时落后,但19年国内明显发力,新增产品注册证数量明显超过基蛋;

(4) 申万行业分类医疗器械上市公司(69家)2019年研发费率中位值是7.55%,随着营收规模的扩大,研发费用比例应该会下降,但绝对值是不断提高的;

8、营运能力

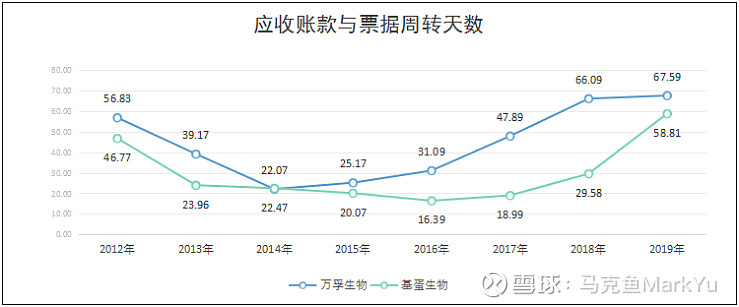

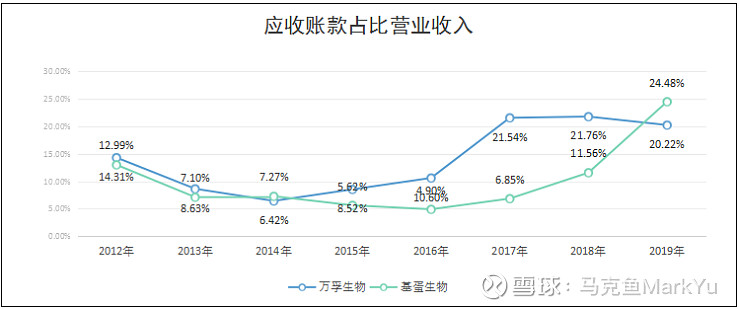

(1) 万孚17年收购渠道公司、基蛋19年收购渠道公司,在对应年份都出现应收账款周转天数明显上升的情况,相比较,基蛋的会稍微好一些;

(2) 两家公司的应收账款账龄大部分(95%左右)都是在1年内,下游客户大部分是医院客户,相对来说坏账的可能性较小;

(3) 申万行业分类医疗器械上市公司(69家)2019年应收账款周转天数70.79天,万孚和基蛋略好于平均水平;

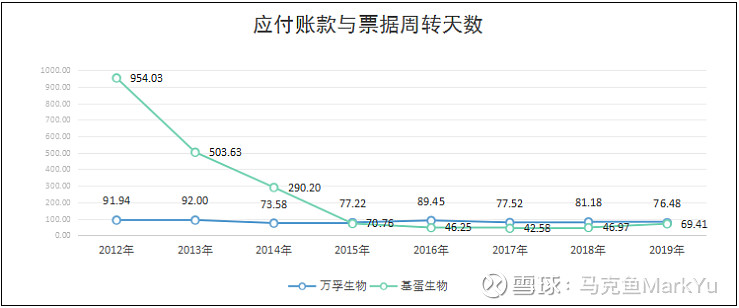

(4) 万孚的应付账款周转情况比基蛋稍微好一些,但差别不大;

(5) 申万行业分类医疗器械上市公司(69家)2019年应付账款周转天数中位数是79.9天,万孚和基蛋处于正常水平;

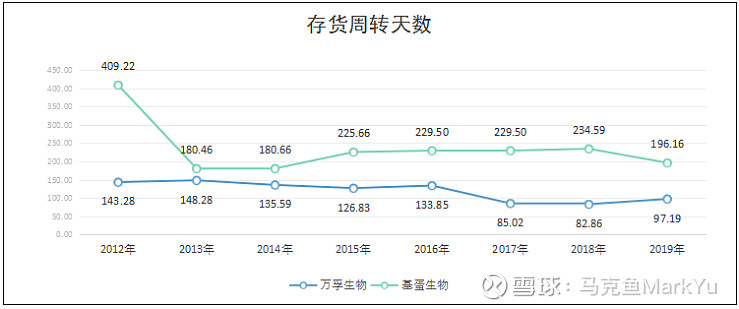

(6) 申万行业分类医疗器械上市公司(69家)2019年存货周转天数中位数是132天,万孚更加优秀,基蛋的存货周转差于同行;但万孚随着渠道公司的玻璃,存货周转有上升趋势;

(7) 对比存货周转率和应收账款占比收入比值,可以发现两者是负相关,营收账款多了存货的周转率就会加快;

阶段性总结:从当下的财务数据上来看,基蛋的数据比万孚的更好看,但是,投资投的是未来,反而是万孚未来的想象空间更大,净利润率还有10个点的增长空间(通过毛利率的提升、及费用的控制)。

9、资产负债表关键指标

(1) 前面对比过总资产周转率,基蛋是慢于万孚的,其实从上面这张表可以发货,主要是基蛋货币资金及交易性金融资产现金占比高达55%,而万孚仅32%,这部分资产除了带来几千万的理财收益,对营业收入是没有太大帮助的。未来总资产周转率是否可以提升,还是得看两家公司的资金都否投入建设,助力营收增长。

(2) 上面2张是截至20年1季度两家公司募投项目的情况,可以发现基蛋的募投项目基本已投入完成,在建工程项目需求也就2个亿不到,而万孚还需要投入4个亿才能完成。万孚的货币资金在20年可以有一半专为固定资产形成产能进一步提高总资产周转率,而基蛋的转化率就较低,和万孚的总资产周转率差可能进一步拉开;

(3) 但万孚的资产负债表有两个小问题,一个是“无形资产”、一个是“商誉”,前面对比研发支出的时候说过,万孚一部分研发支出是资本化的,部分就到了无形资产里,美化了当年利润,但是后期需要计提折旧可能会影响当期利润;第二个是商誉,公司在17年并购渠道公司,账面上多了1.5亿的商誉,19年计提减值损失3000W后账面依然还有1.2亿的商誉,虽然占比净资产的比重不高,也算是未来潜在的一个风险点吧。

(4) 而基蛋在19年的时候也收购了部分渠道公司,但账面上却没有任何商誉;

阶段性总结:基蛋在财务上的处理比万孚谨慎和保守,会更加让人放心一些;

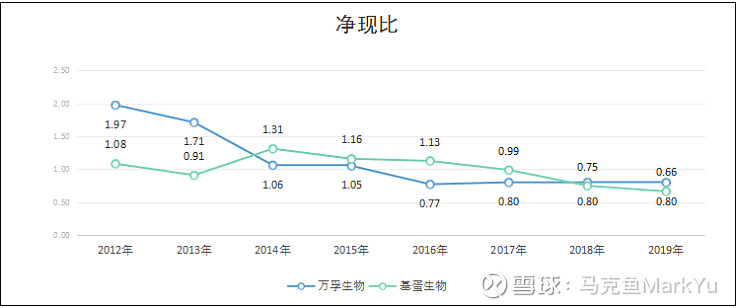

9、现金流指标

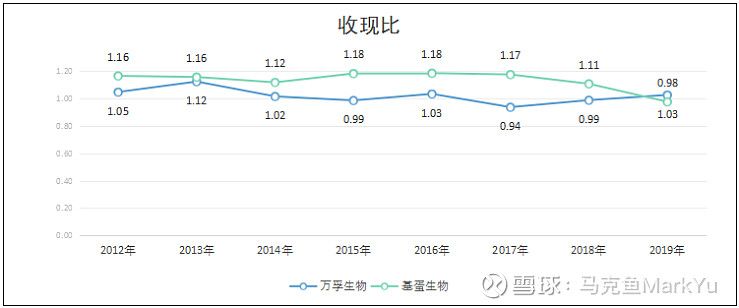

(1) 因为应收账款占比较高,两家公司收现比都一般般,基蛋此前应该是比较强势的先款后货所以收现比高出万孚很高,但18年开始出现下降,赊销的比例增加了应该;而万孚的一直以来都比较稳;

(2) 净现比两家公司都是不足1,除了应收账款的影响外,主要就是存货的影响,存货每年都在增加以应对营收的增长,我觉得倒也不是大问题,毕竟两家公司基本没什么有息负债,现金充沛;