今年是保险公司第二次披露分红险的红利实现率。

多数寿险公司公布的分红险产品红利实现率下滑,引发市场的高度关注。

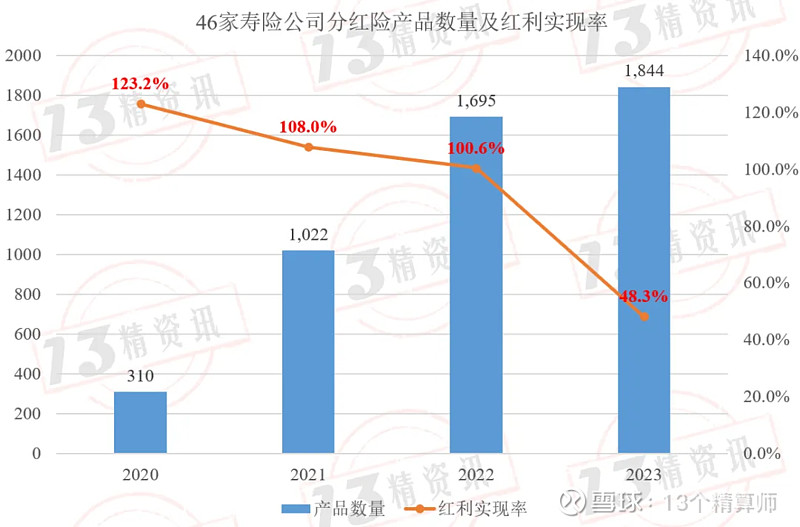

截止到7月26日,“13精”已经收录了46家寿险公司公布的2023年1844款分红险产品的红利实现率。

整体来看,2023年度几乎全部的产品红利实现率是低于100%的。

如何理性看待寿险的公司红利实现率呢?

本次,“13精”将从客户收益率的角度客观评价分红险产品的红利实现率,帮助我们能够更为准确、客观地理解分红险产品的本质与未来发展潜力。

1.2023年寿险行业红利实现率总体状况

2023年已经收集1844款分红险产品红利实现率的简单均值为48.3%,相比前三个年度均超过100%的红利实现率而言,的确是大幅度下滑。

需要说明的是,上述数据是基于中国人寿、平安寿险、太保寿险、泰康人寿、阳光人寿、友邦人寿以及光大永明等46家寿险公司汇总计算而得,后续我们还将持续关注寿险公司新增公布的分红险数据。

由于各家公司选取红利分配适用期间有所差异,我们统一采用财务年度口径进行展示。比如,今年寿险公司公布的红利实现率,均归并到2023年财务年度。

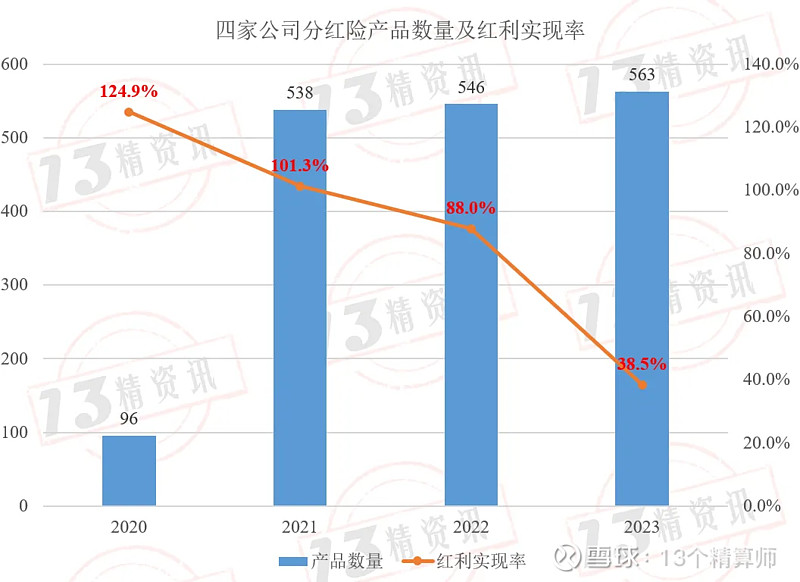

进一步, 我们又统计了中国人寿、平安寿险、太保寿险、泰康人寿四家公司分红险产品的红利实现率情况。

2023年四家寿险公司共计公布了563款分红险产品的红利实现率,平均值为38.5%

2.为什么大多数分红险产品的红利实现率低于100%呢?

为应对人身险公司在投资端的压力,特别是低利率环境对保险产品收益率的影响,自去年以来,监管部门着力推行政策以降低负债端成本。

比如将保险产品预定利率从3.5%调降至3%,以防范利差损风险,再比如推行“报行合一”政策,以缓解费差损问题。

今年3月份,监管部门对部分人身险公司进行了细致的指导,旨在优化保险产品的收益结构,确保行业健康发展。

在这一背景下,人身险公司也紧盯市场形势,结合自身经营状况,开始下调万能险结算利率和分红险产品的分红率。

需要说明的是,由于分红险产品的红利实现率是基于中档的预期演示利率计算而得,当前尽管红利实现率低于100%,但并不意味着分红险产品的客户收益率没有市场竞争力。

3.2023年寿险行业大部分分红险产品的客户收益率依然超过3%

分红险产品的客户收益率可以分解为两部分:保证利率+非保证利率

(1)保证利率,可以理解为分红险产品定价时的预定利率。

(2)非保证利率部分,我们所说的红利实现率主要是针对这部分来说的。即险企所演示的非保证的利益,究竟能实现多少?

(3)分红险的客户收益率估计。由于红利实现率对于刻画分红险产品的客户实际收益率,并不直观,对此我们将做进一步推算。

该指标是保单持有人获取的实际收益(既有预定利率抵扣保费的保证收益部分,也有非预期的红利)。

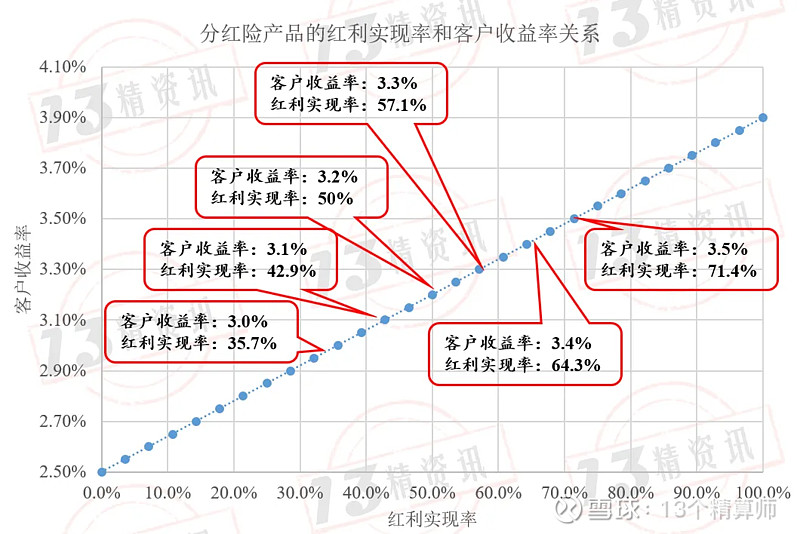

为便于理解,不失一般性,我们假设分红险产品的预定利率为2.5%。

则,分红险产品的客户收益率=(4.5%-预定利率)×70%)×红利实现率+预定利率=1.4%×红利实现率+2.5%

预定利率水平的差异,在一定程度上也会影响到红利实现率水平。

例如,分红实现率即使100%,但可能因为预定利率较低,客户收益率也会受到影响。

接下来,“13精”将基于红利实现率倒算分红险产品的客户收益率。

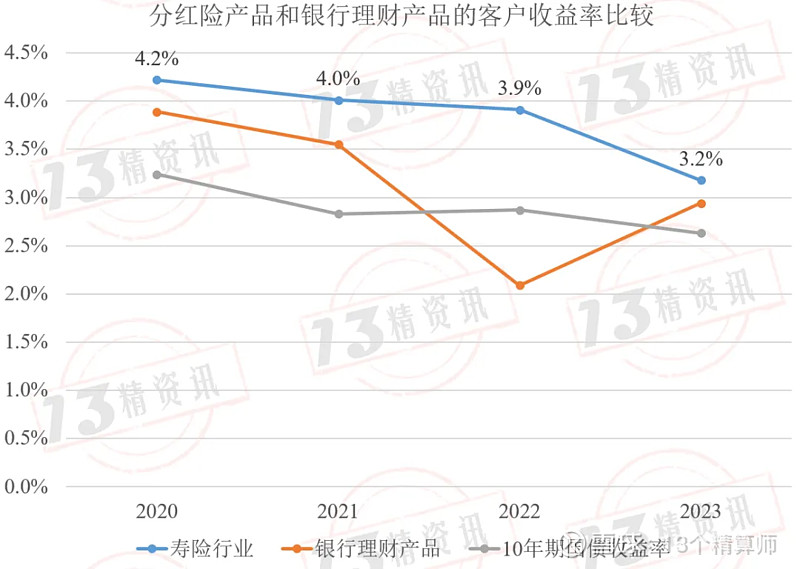

2023年基于已收录的1844款产品,计算得到寿险行业分红险产品的客户收益率平均值为3.2%。

值得关注的是,中国银行业理财市场年度报告也公布了,银行理财产品净值化转型后其理财产品的加权收益率。

“13精”计算了2022年和2023年近4万只存续的银行理财产品,加权收益率仅为2.5%,甚至某一年度的收益率低于10年期国债收益率。

从分红险产品和银行理财产品客户收益率比较来看,2020-2023年期间分红险产品的客户收益率均是高于银行理财产品的。

大多数分红险产品的客户收益率仍然高于市场理财产品的原因:

分红险产品具有“利益共享、风险共担”特点,这种特点是迄今为止激励性最好的“保险产品”形态之一。

保险公司会向分红保单的投保人派发非保证利益,投保人通过红利分享产品利润。

分红险的本质相当于,保险公司会给投保人一个基础的保证利率(预定利率),在此基础上的三差(利差、死差和费差)则由保险公司和投保人共享,主要分的是利差,其中投保人分得70%的大头。

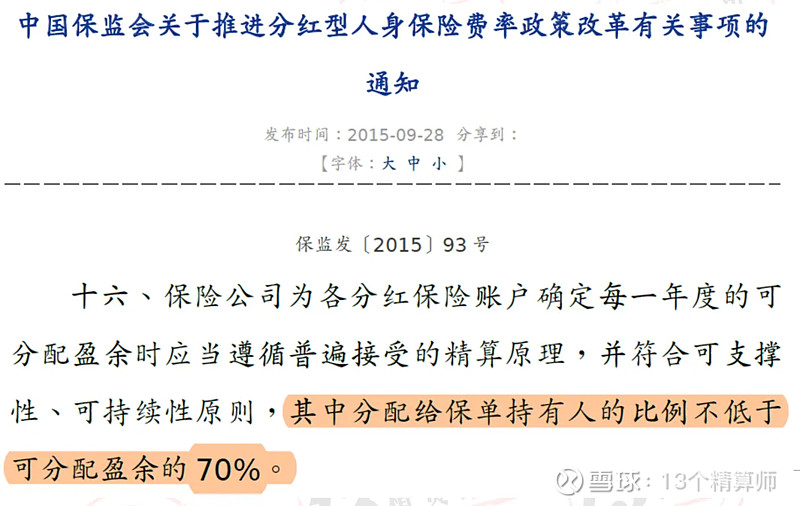

根据监管规定,保险公司必须至少将70%的可分配盈余分配给保单持有人,这是为了确保投保人能够分享到保险公司的经营成果,同时保护投保人的利益。

为了给保单持有人更稳定的分红,保险公司会设立一个分红特储账户。在投资收益较好的年份,保险公司会将部分盈余存入分红特别储备账户,以备未来使用。

这样即使在投资收益不佳的年份,也能通过使用储备账户中的资金来维持分红的稳定性,平滑红利分配,使得保单持有人每年都能够获得符合预期的稳定回报,这就是分红险的投资平滑机制。

分红险作为一种结合了保障和投资的保险产品,确实展现出其独特的优势和吸引力,是保险行业未来重要的发力点。

4.长期稳健的公司更有可能穿越周期

在未来长期低利率环境下,那些持续长期稳健的公司更有可能穿越周期。

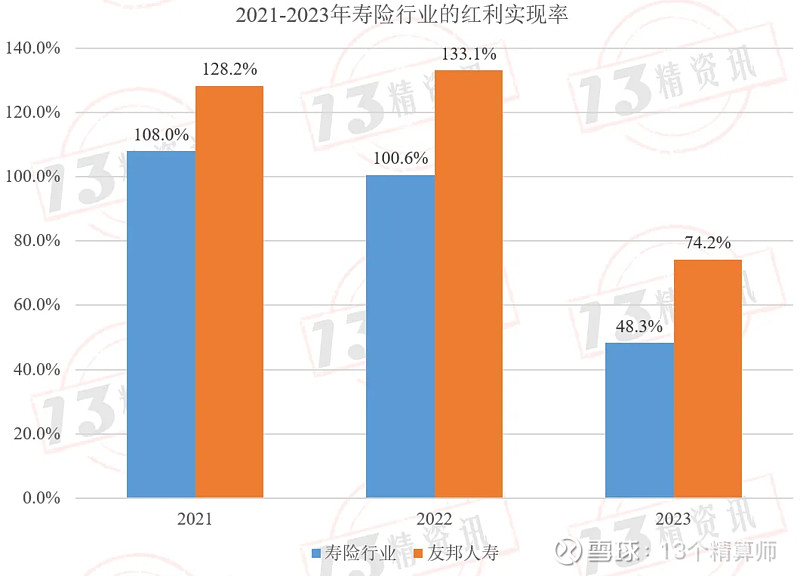

以友邦人寿为例,我们发现2023年该公司97款分红险产品的红利实现率平均值为74.2%,已经连续三年高于行业平均水平。

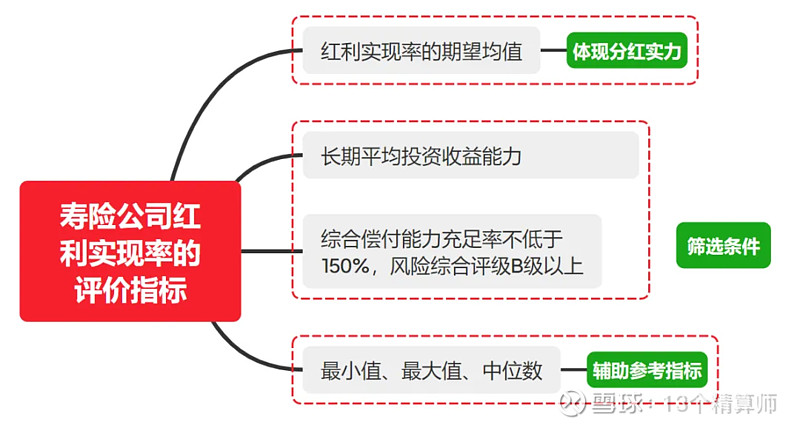

到底如何评价理性看待寿险公司的红利实现率呢?

实际上,去年“13精”就给出了评价的思路,详细可见 2022年度寿险公司红利实现率排行榜。

13精”评价寿险公司红利实现率的核心逻辑有三条:

一是看红利实现率分布的数学期望值;

二是看公司的长期投资能力;

三是看公司的偿付能力充足率是不是在150%以上、风险综合评级是不是在B级以上。

那些偿付能力风险较大,或长期投资收益率较低的公司,其红利实现率再高,也不在我们的评价体系内。