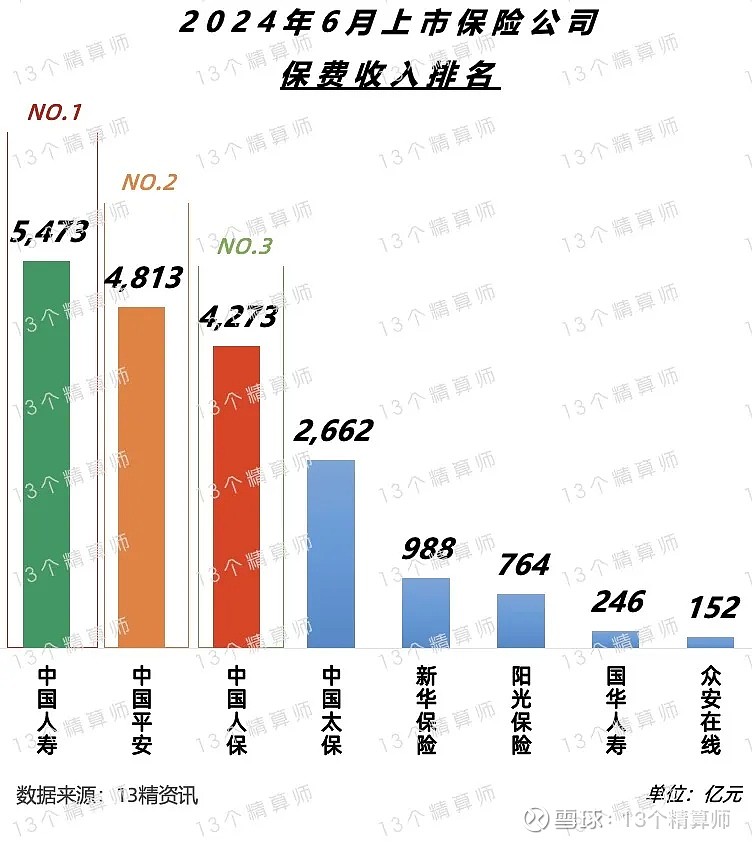

2024年上半年上市险企保费排名榜

注:除特殊标注外,本文均为累计保费数据。

第一名:中国人寿(集团)5,473亿元

第二名:中国平安(集团)4,813亿元

第三名:中国人保(集团)4,273亿元

1

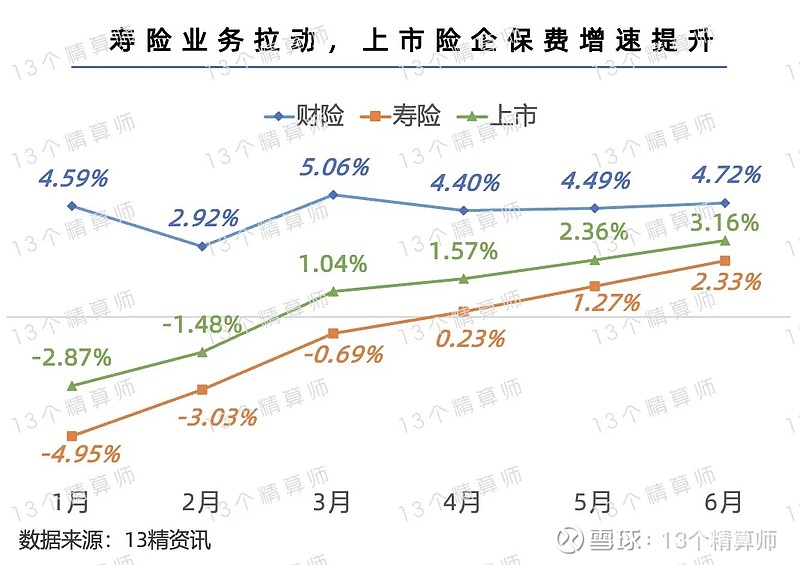

上市险企增速“一路提升”

平安、人保、太保“扭负为正”

寿险业务持续提速,预期利润改善

1. 上市险企增速一路提升,增加中期分红,预期利润改善,股价上升~

转眼之间,2024年已经过半~

近日,根据统计局公布的数据,2024年上半年我国GDP同比增长5.0%。

那么,保险业情况如何呢?

截止目前,除太平外上市险企均已披露保费数据,2024年上半年累计保费增速为3.16%。

相比年初,受行业淡化“开门红”等因素影响的负增长而言,随着寿险业务的持续提速,拉动上市险企保费增速也一路提升。

虽然,受上年同期基数较高影响,增速偏低,但是,得益于“报行合一”下价值的提升,以及新会计准则下OCI权益配置的加大。

业内普遍预计上半年险企利润,将较上年同期有所改善~

再加上,人保、国寿、新华等险企,均表示2024年将考虑当期业绩等情况,实施中期分红。

因此,多家保险股上半年股价上涨,详见上图。

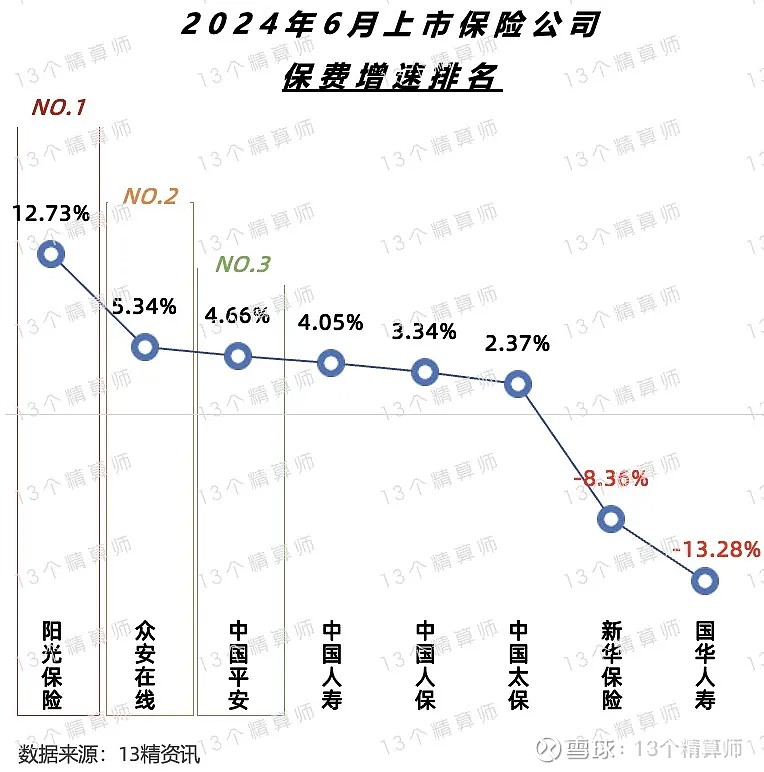

2. 阳光保险增速最高,平安、人保、太保“扭负为正”~

分公司去看,多数险企的保费增速,都较年初大幅提升,比如,国华、太保、人保等。

其中,中国平安、中国人保、中国太保“扭负为正”,保费增速分别从年初的-1%、-5%、-7%,提升至上半年的4.6%、3.3%、2.4%。

从而,上市险企之间的保费增速差距,也随之被缩小,从上图可见,头部险企的增速大多集中在4%左右。

需要注意的是,自2024年以来,阳光保险的保费增速一路提升,从年初的6%提升至上半年的12.7%,已经成为上市险企中保费增速最高的公司。

其中,财险和寿险业务的保费增速,均超12%跑赢行业,分别为公司贡献4%和8.7%的增速。

2

首批2.75%产品刚上架

又传预定利率要锚定2.5%

“停售”边际效应递减,需主动求变

1. 首批2.75%定价产品刚上架,又传预定利率要锚定2.5%?

当然,近期业内人士最关心的,还是预定利率下调的事情...

毕竟,去年彼时得益于与3.5%定价产品停售预期刺激,再加上银保渠道的大力推广,两相助力之下,人身险公司保费快速增长。

以上市险企寿险业务为例,2023年6月当月的保费增速高达30%,从销售人员的角度看,去年上半年就完成全年业绩的人并不少。

这一点从MDRT人数,较上年度增加约4,424人,也能看出来,详见《网页链接{2024年百万圆桌 (MDRT)会员}》。

近日,部分保险公司下架3.0%定价产品,并开始销售2.75%定价产品。

2024年7月初,随着泰康人寿新款终身寿险上架,被视为行业首批2.75%预定利率的产品,再度引起业内对预定利率下调的关注。

今日,又有媒体报道保险产品预定利率,已锚定2.5%?

2. “停售刺激”边际效应递减,主动抓住产品结构调整机遇才是出路...

目前,对于预定利率下调的事情,尚未有官方消息...

但是,考虑当前的利率和资本市场情况,险企的投资收益率承压,不排除进一步主动下调预定利率的可能。

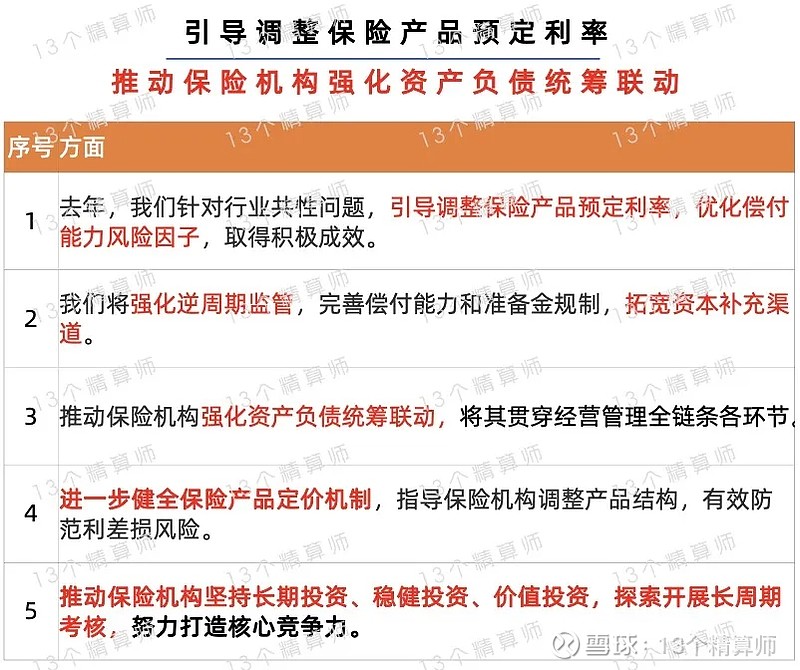

上个月,金融监管总局局长李云泽在出席陆家嘴论坛时,也表示会进一步健全保险产品定价机制,指导保险机构调整产品结构,有效防范利差损风险!

其实,大家对预定利率的关心,一定程度上都是寄希望上次停售下的抢购潮,可以再度复制。

但是,这种“停售预期”的边际效应,会呈递减趋势,详见后文。

面对当前的市场环境,相比一味紧盯传统险的定价利率下调,不如主动求变,抓住产品结构调整机遇,才是出路。

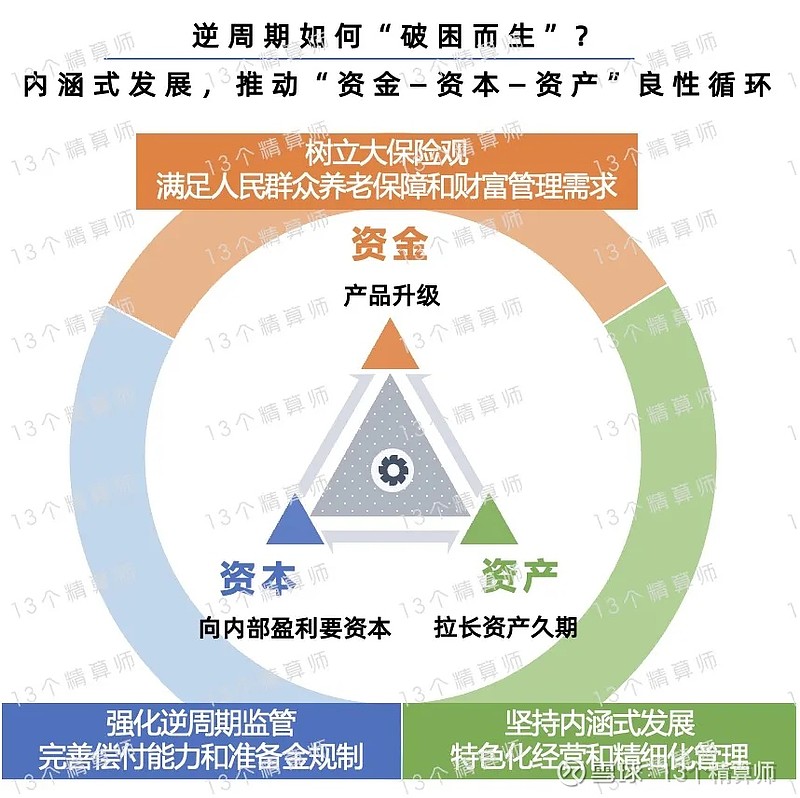

比如,“低保证高浮动”类产品,详见《如何面对利率下行和资本市场波动,逆周期下“破困而生”!》。

3

头部险企调结构

个代新单正增长,期缴占比高

1. 这波停售不激烈?相比规模头部险企更重价值...

以上市险企寿险业务为例,6月当月的保费增速为8%,与上年同期的30%,形成鲜明对比。

目前,受利率下行、理财产品预期收益率降低等影响,保险产品的“长期锁定利率”优势仍在。

但是,从销售一线的直观感受看,这波3.0%产品停售预期刺激,似乎没有像相比上一波3.5%定价产品停售时那么火热~

这背后有多重因素需要考虑,一是,如前文所说“停售刺激”的边际效应会递减。

上年同期停售预期提前刺激消费,一定程度上也透支了一些消费者的保险需求。

在上年同期基数较高的基础上,再加上银保渠道的费用调整,今年的新单增长速度势必放缓。

二是,随着“报行合一”政策的持续执行,险企的成本管控意识加强,面对当前的利率和资本市场环境,相比规模的快速增长,更重视价值的有效提升。

这一点,从年初头部寿险公司纷纷表示,注重价值的提升也能看出来。

详见《金融监管总局局长李云泽:保险“大有可为”,正迎来高质量发展的历史性机遇》。

2. 头部险企调结构:个代期缴正增长!

从公司层面看,新单保费增速放缓,主要是受银保渠道新单减少影响,个代渠道则逆势上涨。

以太保寿险为例,银保渠道新单负增长,个代渠道新单保费收入为197亿,同比增长3.4%。

更重要的是,个代新单中期缴业务占比和增速均高,如上图所示。

这也从侧面反映出,前文提到的头部险企调整业务结构,注重价值的提升。

此外,得益于上年同期业务在今年形成有效续期,也为寿险公司保费增速提升贡献不小。

太保寿险方面,银保渠道续期保费增速高达288%,平安的寿险个人业务,续期保费在二季度的增速为20%。

4

财险板块增速放缓

非车险增速快,但赔付需关注

说明:太保保费包括安信农业。

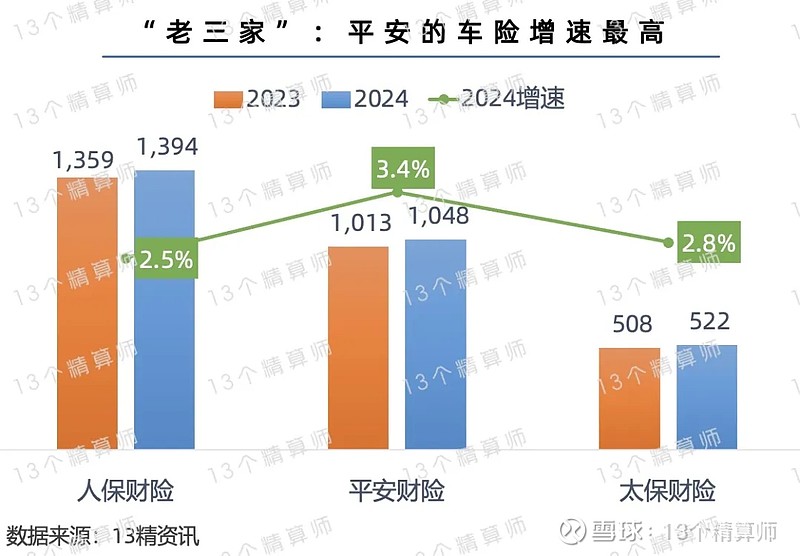

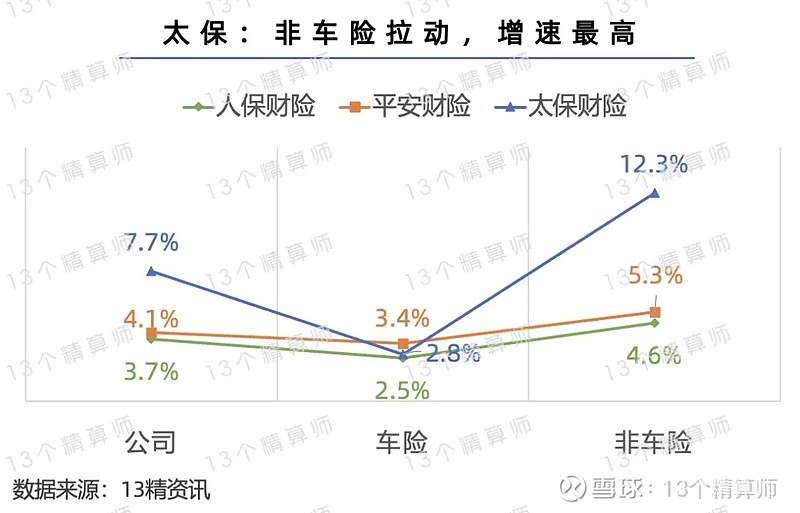

1. 财险老三家:平安车险增速高,太保非车增速高~

虽然,财险业的保费增速也较上年同期有所放缓,但是,相比寿险业而言要好一些。

分业务去看,车险和非车险业务增速均有放缓,但非车险增速仍高于车险。

从财险老三家的数据看,2024年上半年车险的保费增速,最高的是平安产险为3.4%,太保和人保分别为2.8%和2.5%。

由此可见,平安在车险市场方面,仍旧拥有较强的竞争力。

非车险方面,太保财险的增速最高为12.3%,依旧保持双位数的保费增长。

平安和人保的非车险保费增速,分别为5.3%和4.6%,两者的信保业务均有收缩。

2. 意健险等非车险增速快,但赔付需关注...

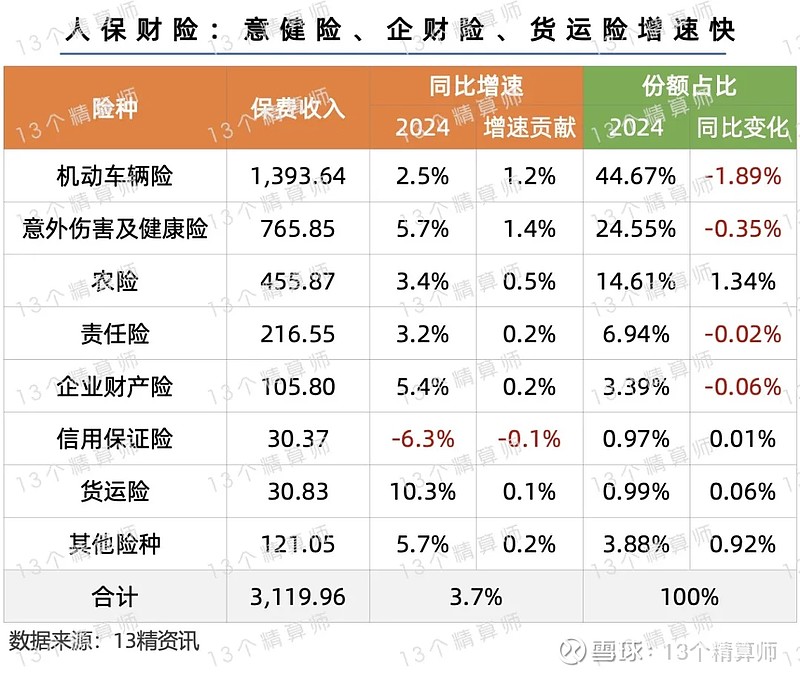

从人保分险种的数据看,非车险业务中,货运险、意健险、企财险的保费增速较快。

其中,意健险为公司增长贡献最大,其次是农险。

在财险业向非车险转型的过程中,想要需求稳定的保费增速,财险公司就需要在这些非车险上下功夫。

不过,2024年相比非车险业务增速,大家还需要关注一下赔付情况。

比如,年初因为雪灾等问题,人保财险方面已经赔付的金额超31亿,近日的暴雨根据监管披露,保险业已赔付和预赔付金额也超11亿。