2023年险企

SARMRA评估数据“出炉”

①21家评估得分上升

10家寿险,11家财险,0家再保

②167家险企全榜单

大于80分的公司42家

③M值持续微升

多数险企或要增提最低资本

2023年SARMRA评估结果

80分以上:财险3家,寿险6家

作为衡量保险公司资本总体充足情况的指标,消费者和从业人员对偿付能力充足率,肯定都不陌生。

其实,监管机构还会定期对保险公司的风险管理能力进行评估,即SARMRA评估!

这一评估结果,会左右偿付能力充足率的数值高低,简单来讲,SARMRA评估分值越高,越有利于偿付能力充足率的提升,详见后文。

2023年,金融监管总局对36家保险公司开展了SARMRA评估,其中,集团公司2家,财险公司15家,人身险公司16家,再保险公司3家。

1. 寿险公司SARMRA评分:阳光人寿最高,瑞泰人寿提升最多!

2023年,监管对16家寿险公司进行了SARMRA评估,评分结果如上图所示。

①最高分是阳光人寿,最低分是北大方正

在本年度的评估公司中,寿险得分最高的是阳光人寿,得分为84.32较上期增加3.12分。

得分超过80分的公司为6家,较上期增加2家,分别是交银人寿和农银人寿。

最低的公司是北大方正,得分为69.89较上期减少12.39分。

②10家公司评分上升,基础与环境和目标与工具方面,得分提升较多

此外,从评分的变化看,10家寿险公司的SARMRA得分,较上期提升。

其中,瑞泰人寿、和泰人寿、瑞华健康、交银人寿,得分提升较快。

分项目去看,瑞华健康和交银人寿的基础与环境得分显著提升,瑞泰人寿的目标与工具、市场和信用风险得分提升显著。

至于,得分下滑最快的北大方正,基础与环境、保险风险、信用风险、操作风险、声誉风险和流动性风险方面得分均有明显下降。

熟悉保险公司的大家,自然知道这与北大方正此前亏损和偿付能力不足或有关系,详见《2023年三季度寿险公司偿付能力排行榜》。

2. 财险公司SARMRA评分:泰康在线最高,提升也最多!

2023年,监管对15家财险公司进行了SARMRA评估,其中,长安责任仍未披露相关偿报。

①泰康在线得分最高,且较上期大幅提升

在本年度的评估公司中,财险公司中得分最高的是泰康在线,得分为82.85较上期增加12.98分。

得分超过80分的公司为3家,较上期增加2家,分别是泰康在线和鼎和财产。

最低的公司应该是长安责任,虽然,公司没有披露偿报,但根据公开数据推算,大概率低于70分。

②11家公司评分上升,基础与环境和目标与工具方面,得分提升较多

此外,从评分的变化看,财险公司中有11家得分较上期上升,占比超7成,比寿险公司要多。

其中,泰康在线、利宝互助、鼎和财产和京东安联的得分上升显著。

分项目去看,泰康在线的基础与环境、目标与工具和操作风险、声誉风险等方面得分大幅提升。

京东安联和利宝互助,两家公司的目标与工具、信用和操作风险得分都明显提升。

至于,长安责任的得分下降,应该与前文提到的北大方正情况相似。

行业平均分上升

财险最突出,寿险微增

再看看各家监管局评分情况

1. 险企评分普遍上升,财险公司上升最多,寿险微增~

根据监管披露的数据显示,36家接受2023年SARMRA评估的保险公司,按照类型划分,保险集团、财险公司、寿险公司、再保险公司的评估平均分分别为80.86分、75.45分、78.10分、78.81分。

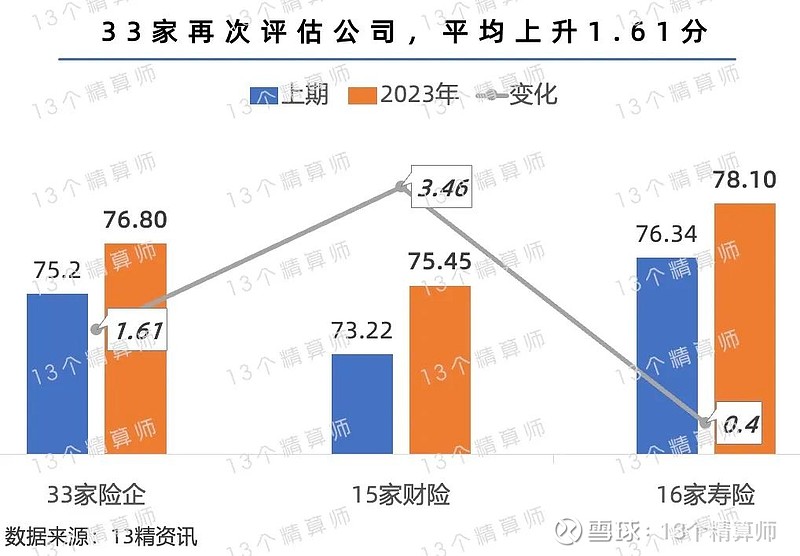

其中,除太平集团、泰康集团和中农再保险是首次评估外,其余33家均是再次接受评估的公司。

这33家公司的平均得分为76.8分,较之前评估上升1.61分,如上图所示。

此外,15家财险公司的平均得分为75.45分,较之前评估上升3.46分;16家寿险公司的平均得分为78.1分,较之前评估上升0.4分。

财险公司平均分上升明显,一是,财险公司得分上升的公司占比,明显多于寿险公司,二是,寿险公司此前风险管理能力就较强得分较高,而财险相反。

2. 目标与工具、市场和信用风险项目得分,都有明显提升!

注:上图数据不包括和泰人寿和太平人寿。

从具体项目的分数变化去看,财寿险公司的目标与工具、市场和信用风险项目得分,都有明显提升!

此外,财险公司在基础与环境、流动性风险管理方面的得分也有所提升。

这可能与前文所说部分评分上升的公司,在这些项目上的提升较快有关。

当然,在多年的偿二代经验之下,保险公司在风险管理方面也取得了进步,风险管理架构搭建逐渐完整,也是这些项目得分提升的原因之一。

需要注意的是,由于部分公司没有披露SARMRA评估明细项目的得分,因此,上图未对这些公司进行统计。

未披露SARMRA评估明细项目的公司,包括和泰人寿和太平人寿。

3. 各监管局的SARMRA评估情况

随着原银保监会和金融监管总局的先后成立,对保险业的监管权限也逐渐下放,详见《191家险企:会管75家,属地监管116家》。

2021年至2023年,监管对保险公司进行的SARMRA评估工作,都是由地方监管局具体负责。

因此,大家也很关心不同监管局,给出的SARMRA评估得分,有没有差异。

为方便大家查看,我们从监管局角度也进行了汇总,详见上图。

偿二代二期引入M值

多数险企或要增提最低资本

1. SARMRA评分是什么?

那么,SARMRA评估到底是什么呢?

SARMRA评估,反映的是一家险企的风险管理能力,不仅是偿二代的第二支柱之一,也是第一支柱计算偿付能力充足率的必备要素。

简单的说,一家险企的SARMRA评分越高,意味着公司的风险管理能力越强,则可以少计提最低资本,并提升偿付能力充足率。

作为偿付能力达标与否的关键指标之一,保证充足的偿付能力充足率,对险企正常经营来讲至关重要。

然而,随着公司规模的不断扩张,险企为保证足够的充足率就需要股东持续的投入资本,或者发行资本资本补充债。

如果险企能够通过良好的风险管理,提升偿付能力充足率,就意味着可以变相减少资本的投入。

因此,这就是偿二代运行之后,在监管重视险企风险管理的同时,各家公司也越发重视如何提升SARMRA评分的核心原因。

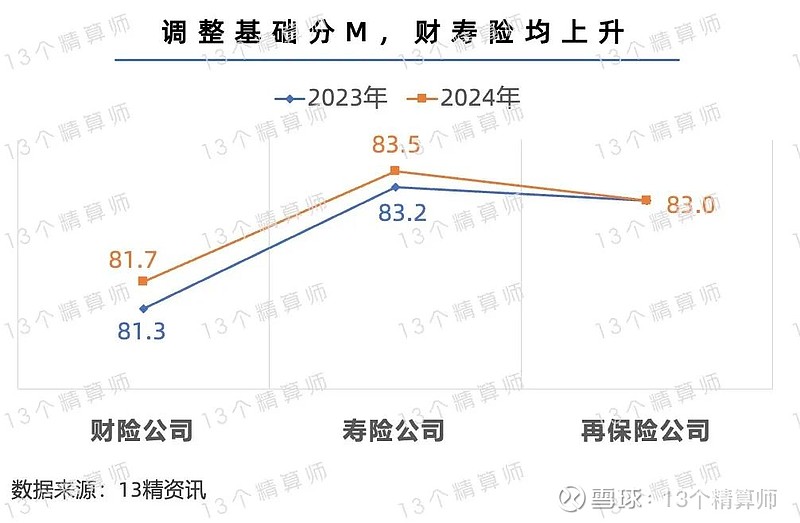

2. M值持续微升,多数险企或要增提最低资本!

需要注意的是,此前监管更新偿付能力监管规则,即,偿付能力监管规则(Ⅱ)。

其中,很多规则都较此前有所调整,包括SARMRA评估。

按照新的规则,险企的控制风险最低资本,将不再仅以监管评分,按照80分为基准,判断增提或减少。

而是,引入了相对分概念,将当期公司所处行业评估绝对分前15%的公司的平均分,作为调整基础分M。

这样可以解决部分公司评分与80分标准分,差距较大的问题。

不过,近两年再度接受评估的公司,多数得分都有所上升,这也拉升了行业的平均值。

因此,按照2023年167家险企的SARMRA评估分数,分别取财险和寿险的前15%公司平均分,作为调整基础分M。

从上图可以看到,财险和寿险公司的M值,都较上年提升。

对于很多评分较低的公司而言,这意味着要增提控制风险最低资本。

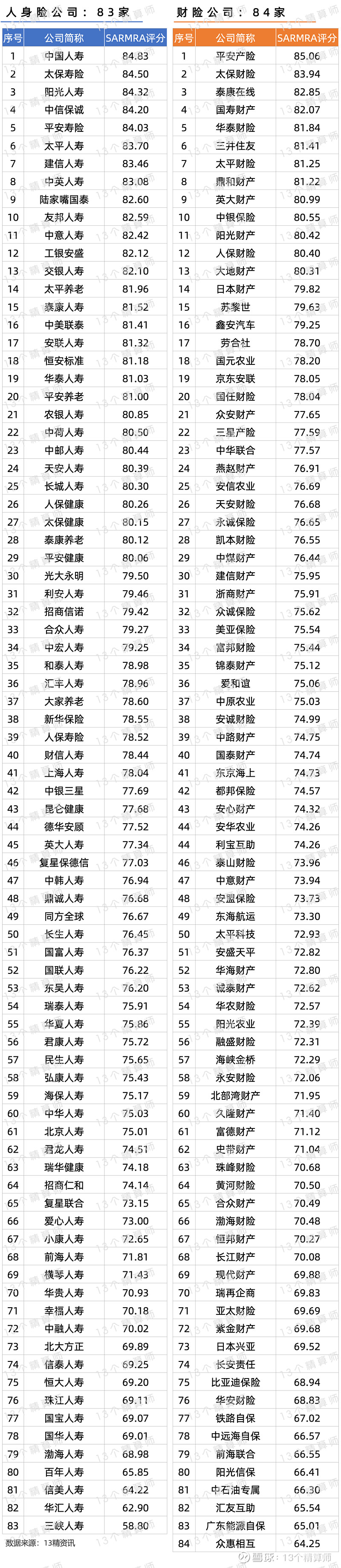

167家险企

SARMRA评估分数榜单

1. 167家险企SARMRA评分:高分的公司增多,42家超80分!

“13精”统计了截至目前各家险企,最新一家SARMRA评估得分情况,如上图所示。

从图中可以看到,财险公司中有13家公司得分大于80分,寿险公司中有29家公司的得分大于80分,总计42家险企得分超80分。

因此,如前文所说,按照绝对分前15%计算的调整基础分M,较上年提升。

2. 9大项各项的平均分,供险企参照!

所以,险企之间的纵向比较,就变得格外重要!

在2023年的评估中,多数险企的得分显著提升,也说明在公司的努力下,风险管理能力可以提升。

那么,为了各家公司对比参照,“13精”统计了9个方面的平均分,从产寿的对比看,产险的风险管理能力得分普遍都低于寿险。

但是,对于保险公司而言,最大的短板还是在目标与工具方面,其次,是信用风险和市场风险,如上图所示。

如果,险企想要提升SARMRA得分,可以参考上图9大项目的财寿险公司平均分,对比自己的差距和短板去提升。

至于各个版块得分的TOP公司,如果大家想看的话,文末留言,后期我们可以再单独分析。

最后,强调一下,除正常的风险管理外,按照规则(Ⅱ)对于股权不清晰或有重大纠纷,甚至公司治理评估得分低于60分的,SARMRA现场评估的绝对分S1,均不得超过70分。

所以,险企还要在这些方面注意。

此外,监管还指出在2023年的监管评估中发现,部分公司简单照搬监管制度,资本规划脱离实际情况,压力测试情景设置不合理、测试结果分析利用不充分等问题。