13精利用最新录得数据做的研究报告之284期:

2023年度寿险公司“三差”收益率排行榜:“TOP7+1”和中小公司“三差”收益率分化的主要原因不在资产端,而是负债成本

先说结论:

1、寿险公司利润表如何进行有效分析,一直是萦绕在从业者心中一个解不开的结。

两年前,“13精”深入浅出地阐释了寿险商业模式,利源主要由以下四部分构成:

净资产投资收益,可以简单理解为本金投资生息。

投资服务业绩,即营运投资收益高于准备金要求回报的部分。

营运偏差及其他:实际经验和准备金假设的偏差。

合同服务边际摊销:准备金假设和定价假设之间偏差的逐年摊销。

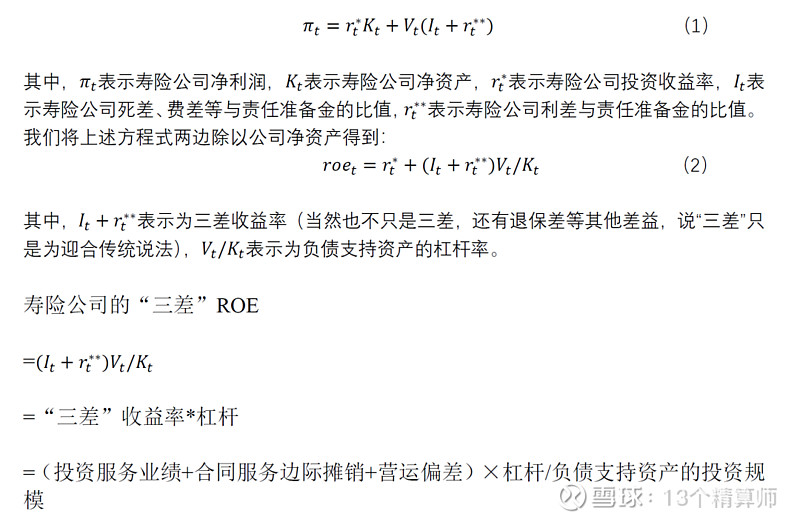

实际上,业界也总是喜欢将寿险的盈利拆分为死差、费差和利差。因此我们将上述寿险公司的四个利润来源简单描述为:

净资产投资收益和“三差”收益(也就是投资服务业绩、合同服务边际摊销和营运偏差,当然也不只是三差,还有退保差等其他差益,说“三差”只是为迎合传统说法)。

我们有如下定义:

寿险公司ROE=净资产投资收益率+“三差”ROE

而寿险公司的“三差”ROE=“三差”收益率×杠杆

=(投资服务业绩+合同服务边际摊销+营运偏差)×杠杆/负债支持资产的投资规模

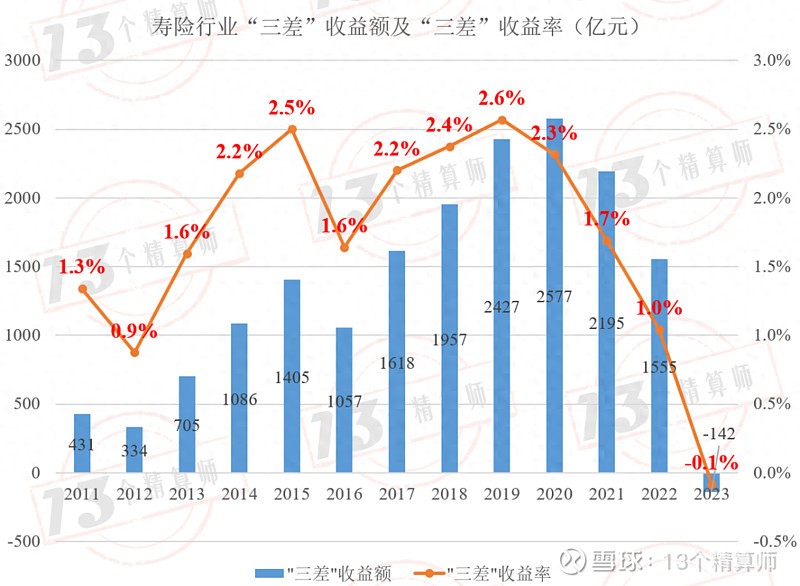

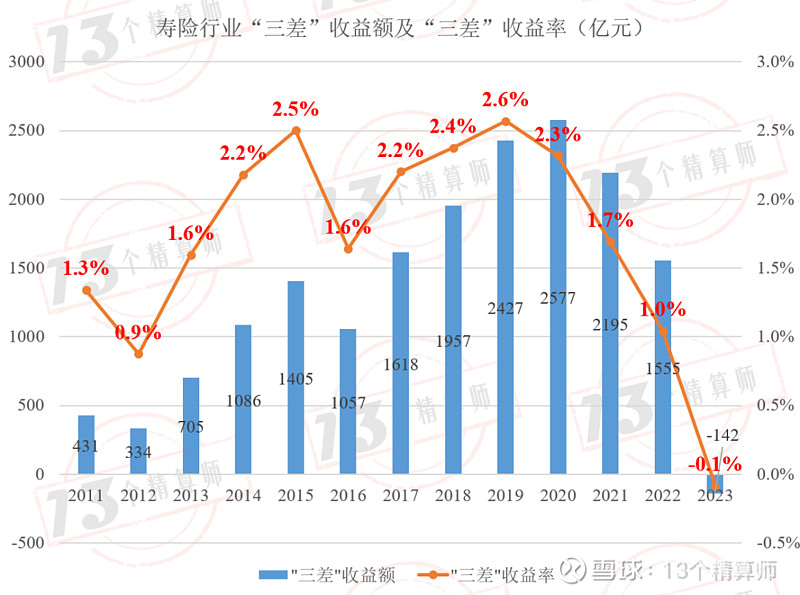

2、2023年度寿险行业“三差”收益额-142亿元,近13年来首次出现亏损!“三差”收益率为-0.1%,同比下降1.1个百分点。

从时间走势来看,“三差”收益率已经连续四年下滑了。相比历史最高点2019年的2.6%,已经累积下滑了2.7个百分点。

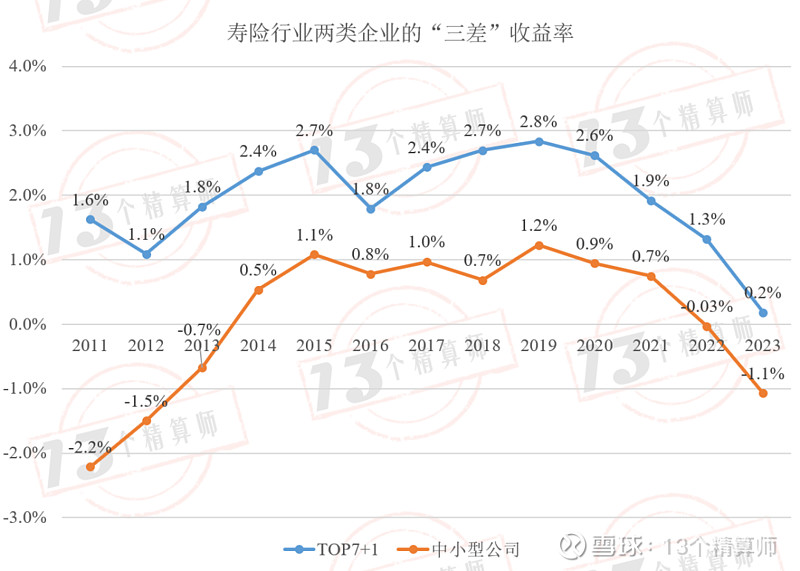

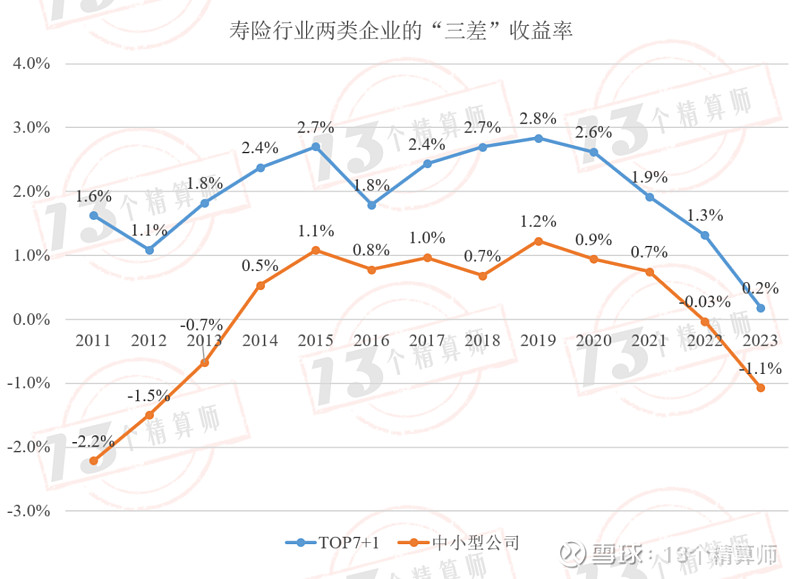

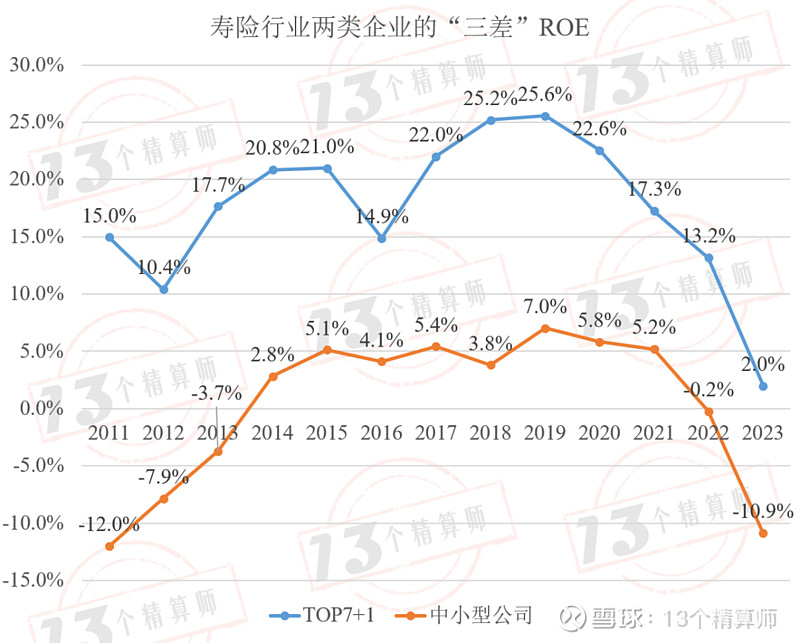

3、2023年寿险行业“TOP7+1”的“三差”收益率0.3%,中小型公司的“三差”收益率仅为-1.1%。

值得关指的是,中小型寿险公司“三差”收益率连续两年为负!且两种类型的“三差”收益率差距并没有缩小趋势。

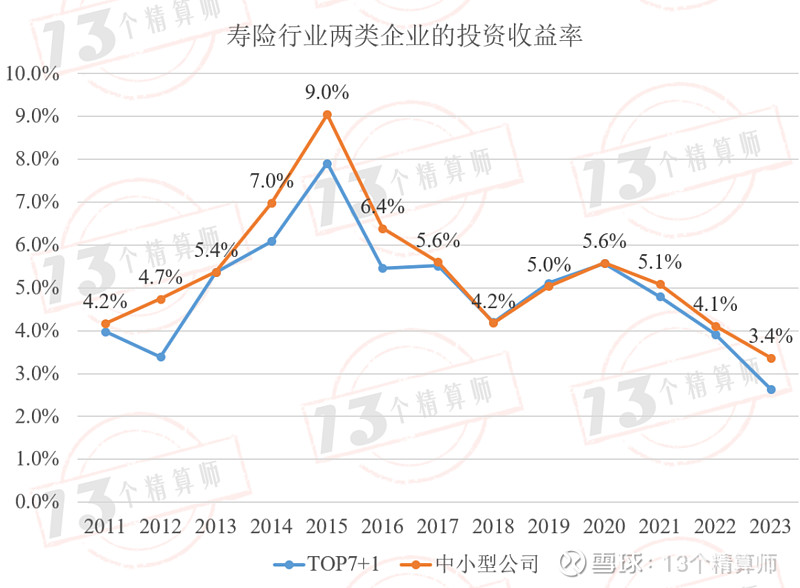

2023年度寿险行业“TOP7+1”的投资收益率为2.6%,同比下降了1.3个百分点;

中小型公司的投资收益率为3.4%,高于“TOP7+1”,同比下降了0.7个百分点。

显然,造成两类公司“三差”差异的关键不在于资产端,而是负债成本!

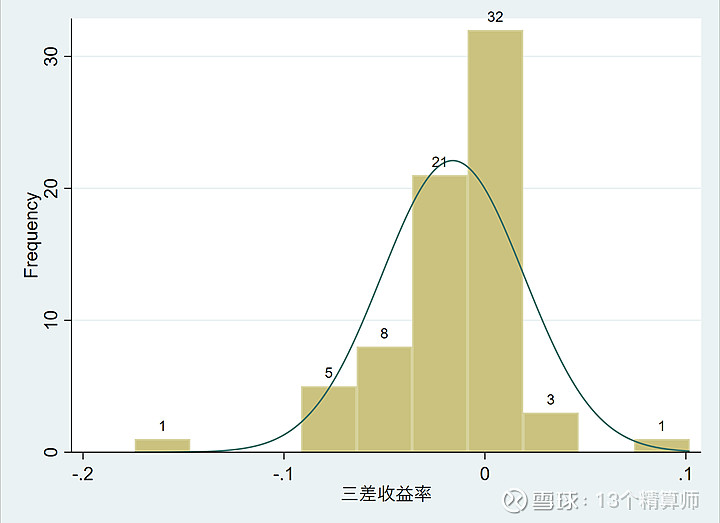

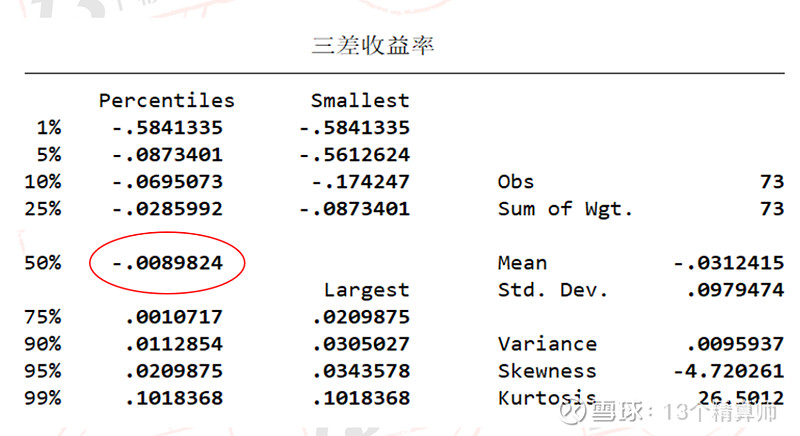

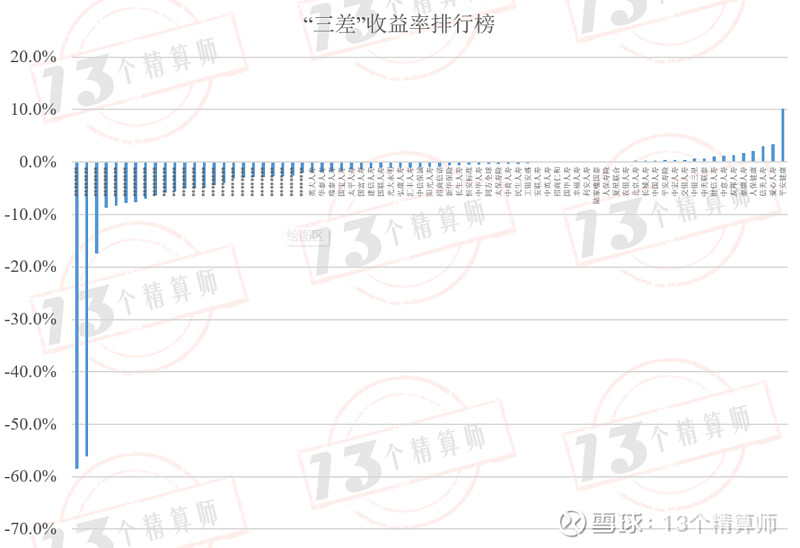

4、从描述性统计来看,2023年度寿险公司“三差”收益率简单平均值为-0.8%,加权平均值为-0.1%,中位数为-3.1%。

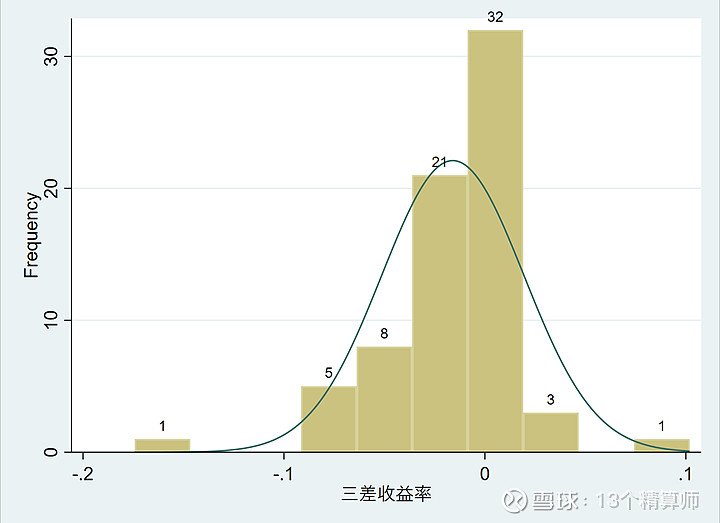

从“三差”收益率的统计分布来看,有51家寿险公司“三差”收益率为负,占比近70%。

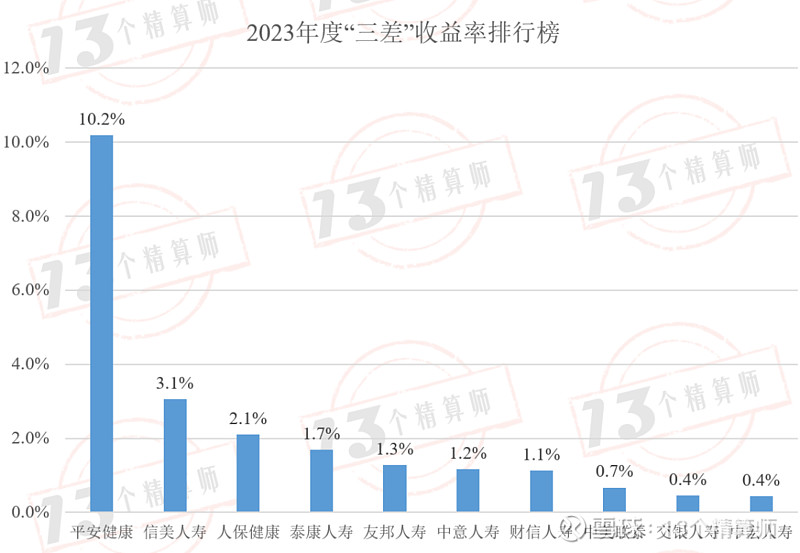

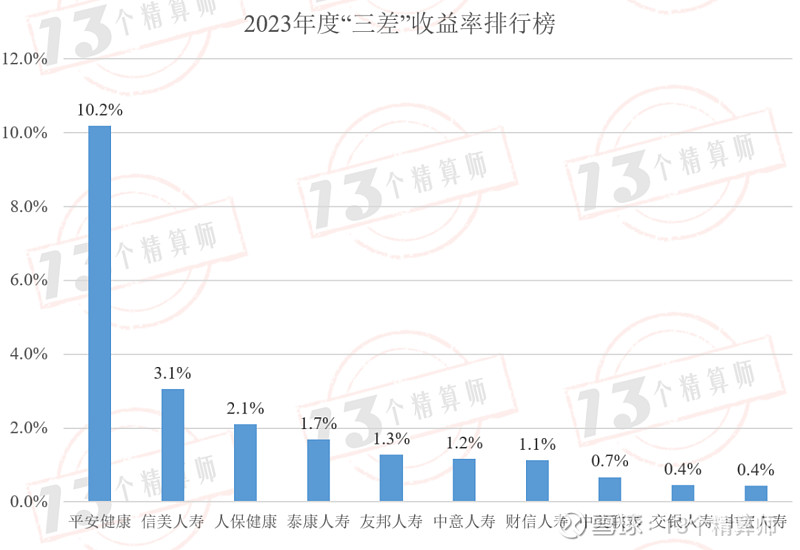

2023年度“三差”收益率排名前十公司:

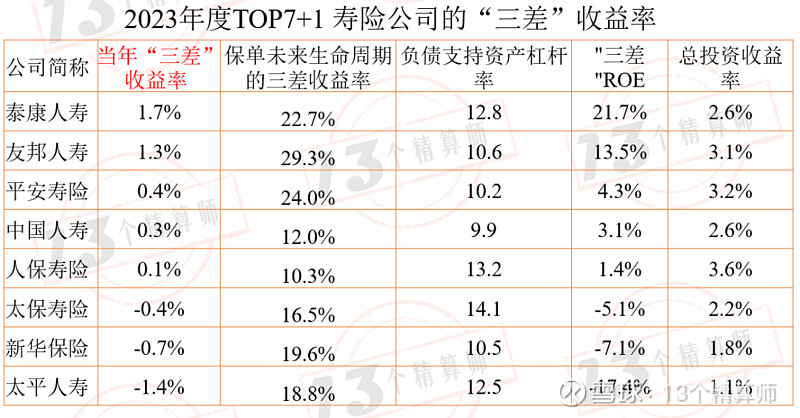

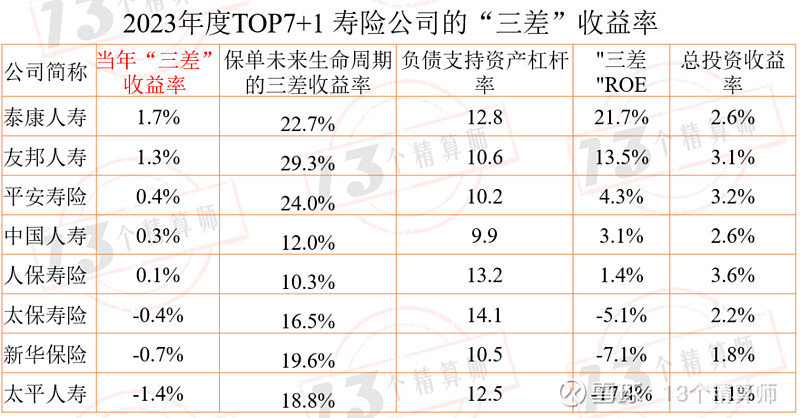

此处,我们单独列出了TOP7+1公司的“三差”收益率及构成。

如上表所示,尽管“TOP7+1”2023年当年三差收益率并不高,有几家甚至为负,但是从保单未来生命周期角度看,这些头部公司的三差收益储备仍然较厚。

这些储备将有助于他们穿越经济周期。

正文:

寿险公司利润表如何进行有效分析,一直是萦绕在从业者心中一个解不开的结。

对此,“13精”深入浅出地阐释了寿险商业模式,利源主要由以下四部分构成:

净资产投资收益,可以简单理解为本金投资生息。

投资服务业绩,即营运投资收益高于准备金要求回报的部分。

营运偏差及其他:实际经验和准备金假设的偏差。

合同服务边际摊销:准备金假设和定价假设之间偏差的逐年摊销。

实际上,业界也总是喜欢将寿险的盈利拆分为死差、费差和利差。因此我们将上述寿险公司的四个利润来源简单描述为:

净资产投资收益和“三差”收益(也就是息差收入、剩余边际摊销和营运偏差,当然也不只是三差,还有退保差等其他差益,说“三差”只是为迎合传统说法)。

则寿险公司的盈利主要来自于“三差”ROE,这应该也算是寿险公司的主要商业模式。

类似地,最早可以追溯到1973年,Joskow在保险经济学经典文献“Cartels, Competition and Regulation in the Property-Liability Insurance Industry”中,给出了一个简单的非寿险公司经营决策模型,我们对此稍加改造,一般化为寿险公司的盈利公式:

限于数据可得,我们这里的“三差”收益率的分母统一为负债支持资产。这是因为无论是投资服务业绩,还是合同服务边际,都是由保险业务的负债产生的。

寿险公司的“三差”收益率

2023年度寿险行业“三差”收益额-142亿元,近13年来首次出现亏损!“三差”收益率为-0.1%,同比下降1.1个百分点。

从时间走势来看,“三差”收益率已经连续四年下滑了。相比历史最高点2019年的2.6%,已经累积下滑了2.7个百分点。

需要说明的是,寿险行业数据使用的是73家寿险公司加总而得,具体公司名单见下文。

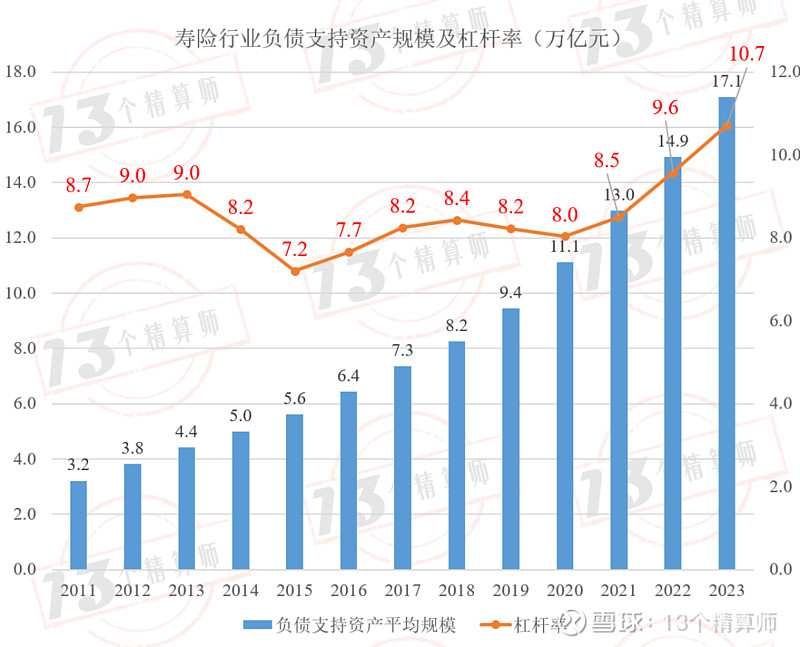

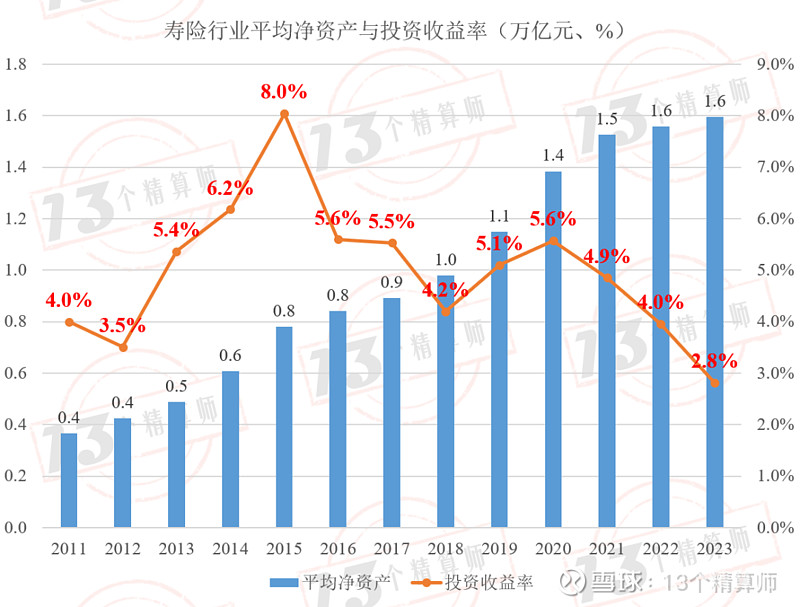

2023年寿险行业负债支持资产的平均规模为17.1万亿元,同比增长了14.5%;

我们将其除以平均净资产规模得到负债支持资产的杠杆率为10.7,处于历史的高位水平。

寿险公司的“三差”收益对ROE的贡献=“三差”收益率×杠杆。

简单起见,我们将“三差”收益对ROE的贡献,简称为“三差”ROE。

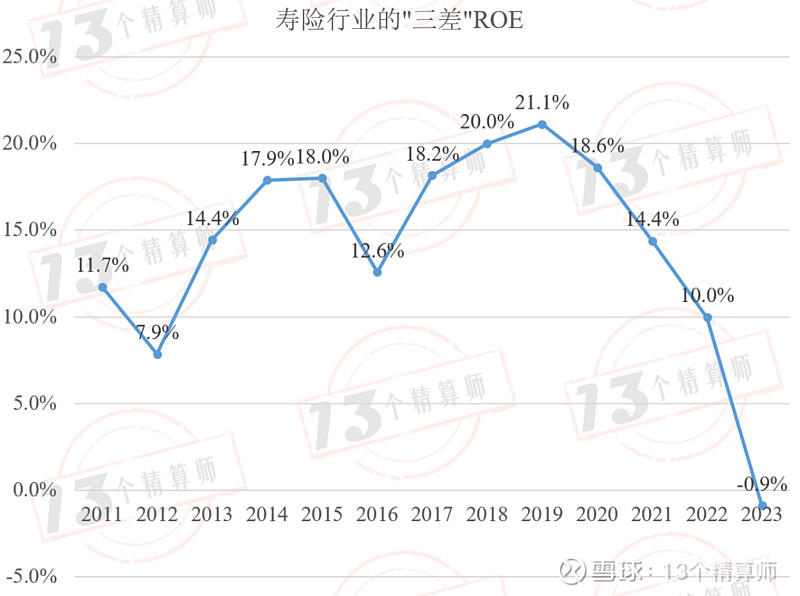

2023年度寿险行业“三差”ROE为-0.9%,同比下降了10.9个百分点!

从时间走势来看,“三差”ROE已经连续四年下滑,并首次出现负值,这意味着业务规模越大,寿险行业总体亏损越多。

显然,如何降成本、提质量是寿险行业当前面临的严峻挑战。

在不考虑其他应收支的情况下,寿险公司ROE除了上述“三差”收益率和杠杆外,还有一个重要来源,那就是净资产的投资收益率。

2023年度寿险行业的投资收益率为2.8%,同比下降了1.2个百分点。

寿险行业不同类型公司的“三差”收益率

“TOP7+1”,指的是寿险行业老七家,另加上友邦人寿。

老七家指的是中国人寿、平安寿险、太保寿险、新华保险、太平人寿、泰康人寿、人保寿险。

2023年寿险行业“TOP7+1”的“三差”收益率0.3%,中小型公司的“三差”收益率仅为-1.1%。

从时间趋势来看,无论哪种类型,“三差”收益率也都已经连降四年啦。

值得关指的是,中小型寿险公司“三差”收益率连续两年为负!且两种类型的“三差”收益率差距并没有缩小趋势。

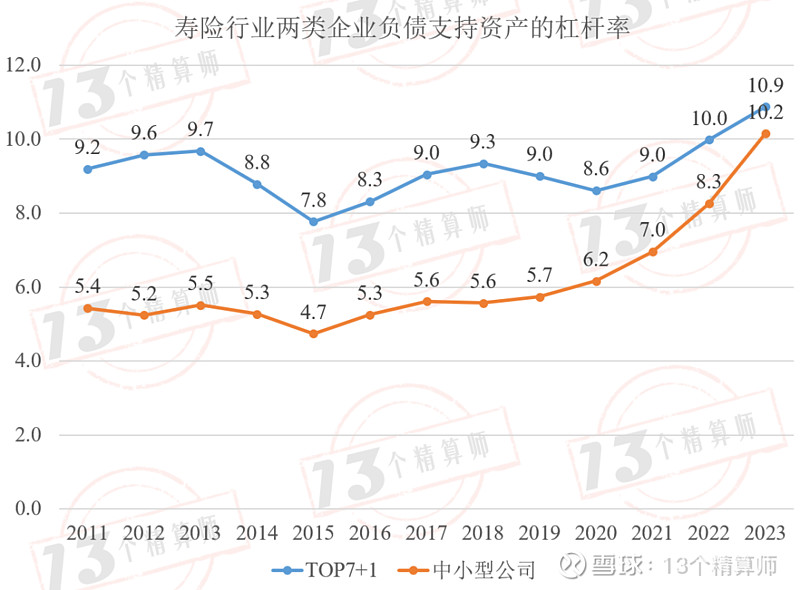

2023年寿险行业“TOP7+1”负债支持资产规模的杠杆率为10.9,中小型公司的杠杆率为10.2。

2023年度寿险行业“TOP7+1”的“三差”ROE为2.0%,中小型公司的“三差”ROE仅为-10.9%!

对于中小型寿险公司而言,如果“三差”收益率为负,那么业务规模越大,则经营压力越大。

对此,“13精”做过专门分析,可见寿险公司最优杠杆率估算:退一步还是天使,往前一步就变成魔鬼!

此外,我们也给出了两类公司的投资收益率。

2023年度寿险行业“TOP7+1”的投资收益率为2.6%,同比下降了1.3个百分点;

中小型公司的投资收益率为3.4%,高于“TOP7+1”,同比下降了0.7个百分点。

显然,造成两类公司“三差”差异的关键不在于资产端,而是负债成本!

2023年度寿险公司“三差”收益率排行榜

从描述性统计来看,简单平均值为-0.8%,加权平均值为-0.1%,中位数为-3.1%。

从“三差”收益率的统计分布来看,有51家寿险公司“三差”收益率为负,占比近70%。

2023年度“三差”收益率排名前十公司:

此外,我们单独列出了TOP7+1公司的“三差”收益率及构成。

如下表所示,尽管“TOP7+1”2023年当年三差收益率并不高,有几家甚至为负,但是从保单未来生命周期角度看,这些头部公司的三差收益储备仍然较厚。

这些储备将有助于他们穿越经济周期。

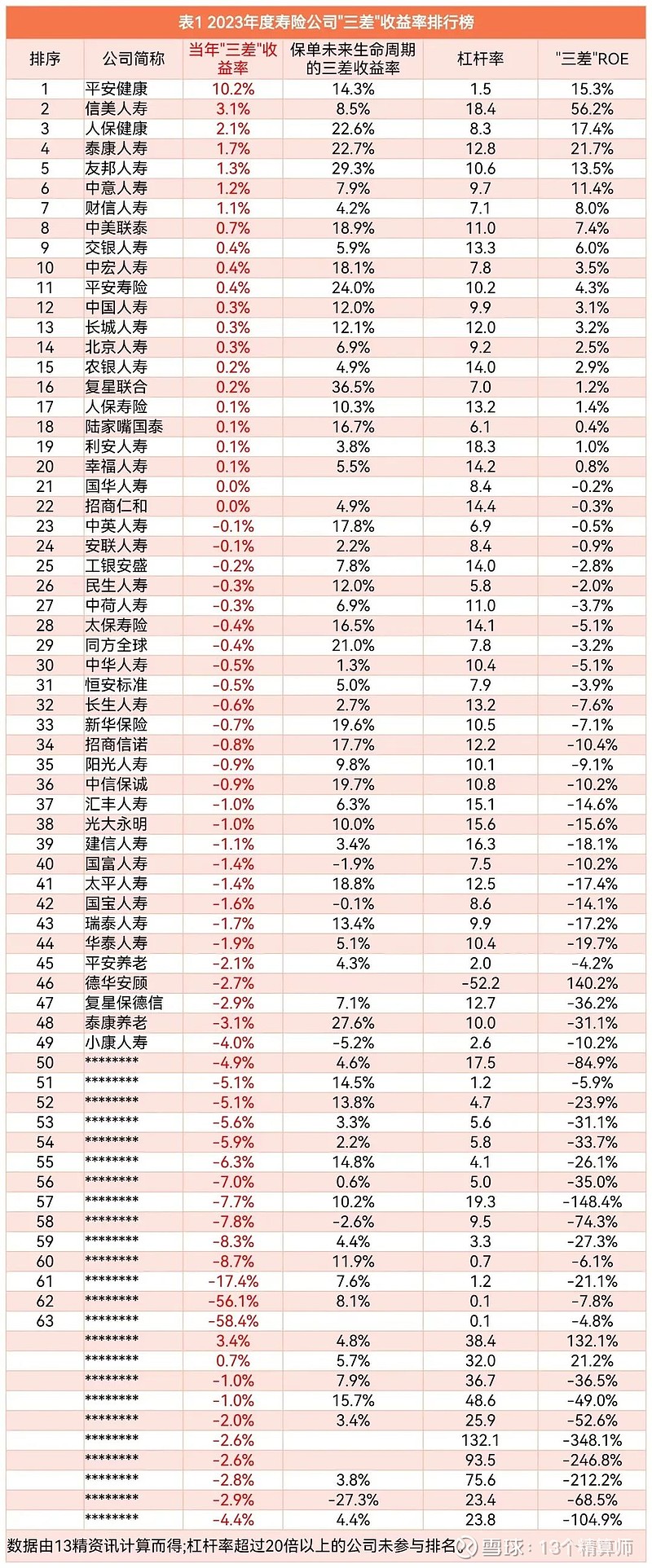

表1给出了2023年度寿险公司“三差”收益率(按此由大到小排序)、杠杆率,及“三差”ROE排行榜。

需要补充说明的是,杠杆率过高的公司也可能面临着较高的风险,故我们未纳入杠杆率超过20的公司进行排名。