13精利用最新录得数据做的研究报告之283期:

2023年财险公司综合成本率排行榜:赔付率和费用率已经由2018年的六四开,回到七三开!

先说结论:

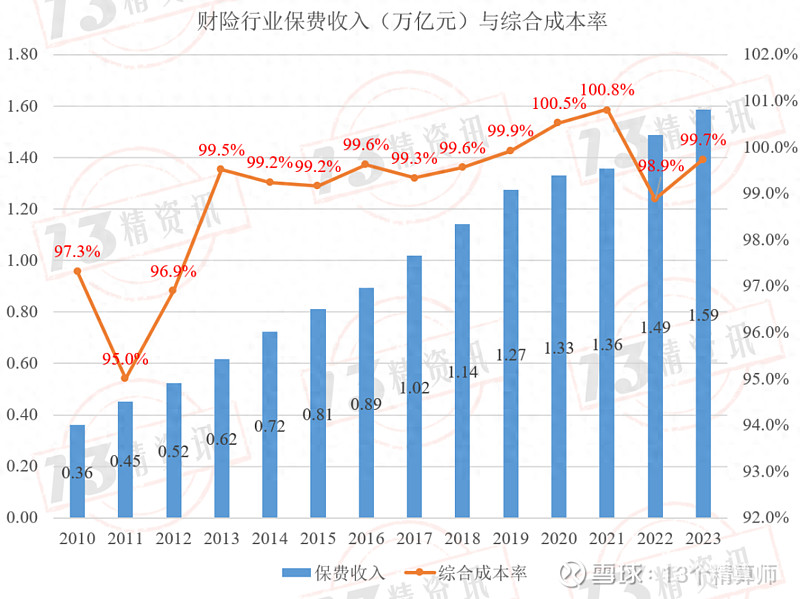

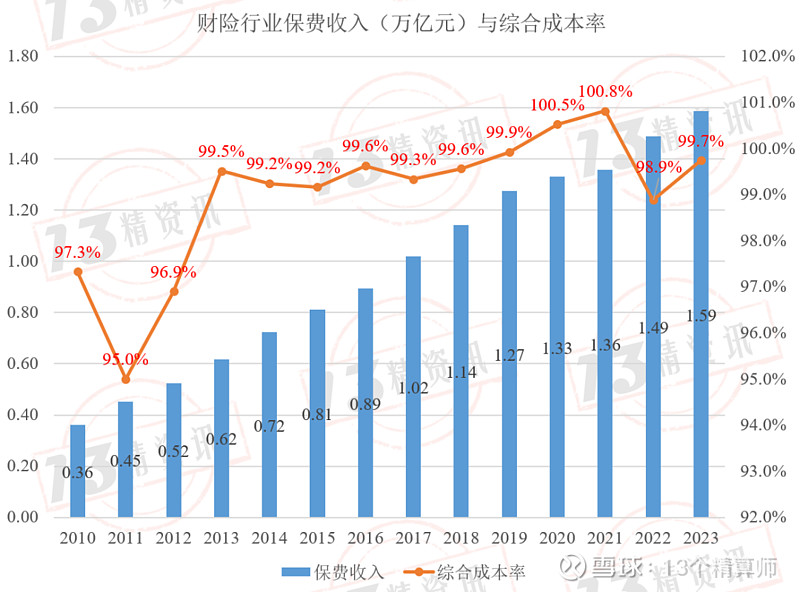

1、2023年度财险行业保费收入1.6万亿元,同比增长7%,近14年复合增长率12%;

综合成本率为99.7%,同比提高了0.9个百分点。

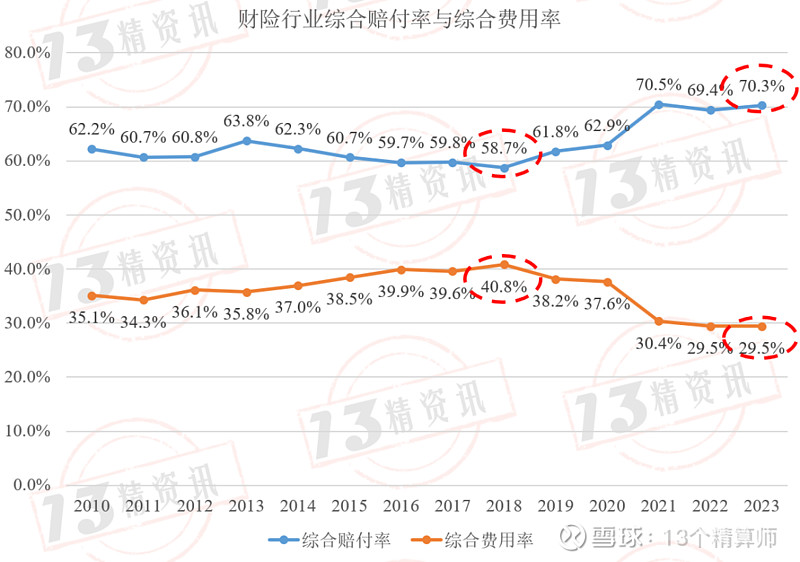

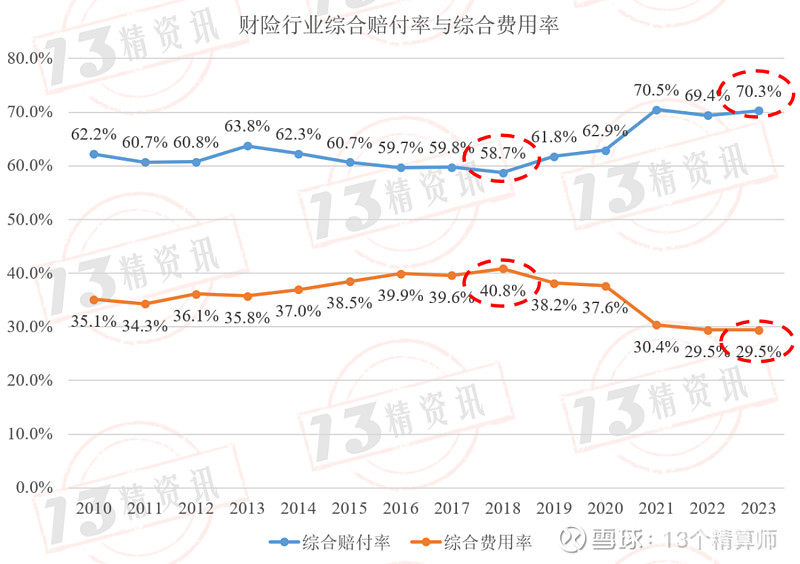

2023年度财险行业综合赔付率70.3%,同比下降了0.9个百分点;综合费用率29.5%,与上年底基本持平。

赔付率和费用率已经由2018年的六四开,回到七三开。

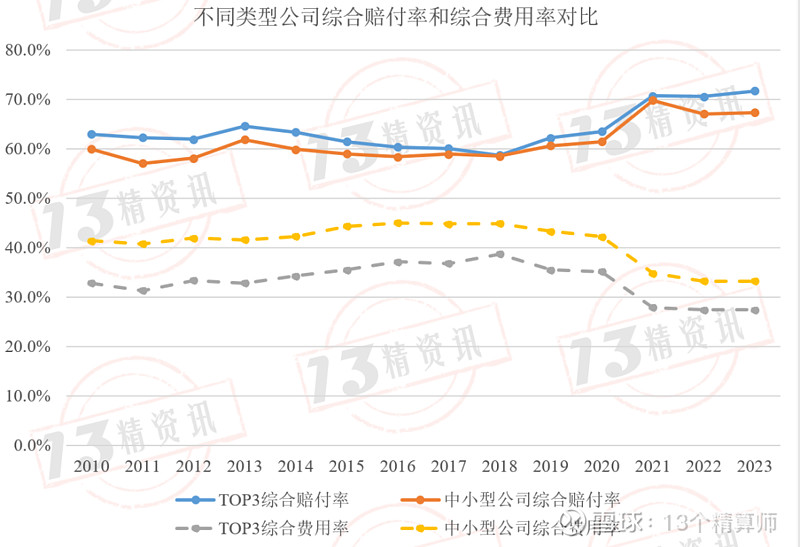

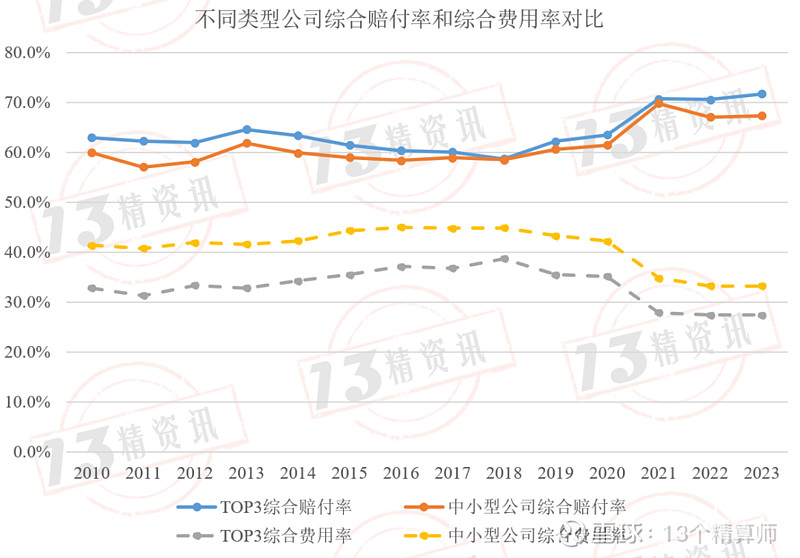

2、从图中不难发现,相比综合赔付率指标的差异而言,TOP3与中小型公司的差异主要体现在综合费用率上。

近14年来,中小型公司综合费用率平均高出TOP3有7个百分点左右。

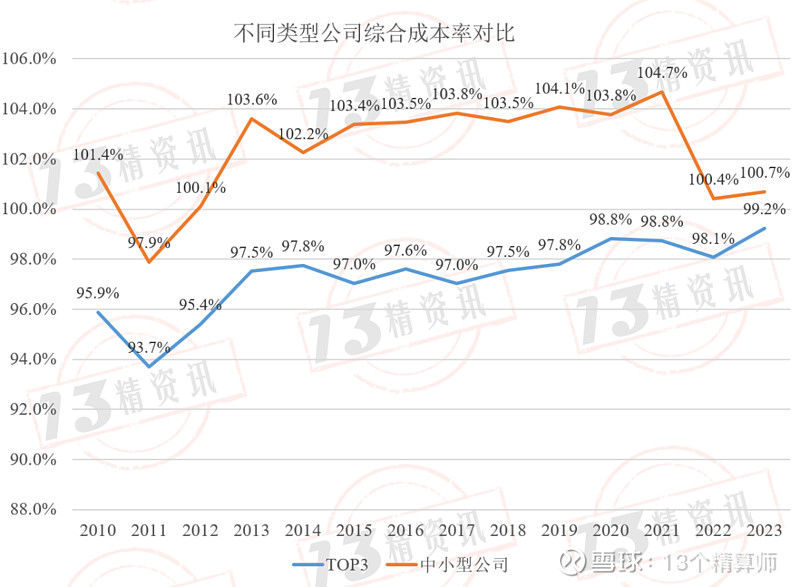

2023年TOP3的综合成本率为99.2%,中小型公司综合成本率依然破百,为承保亏损。

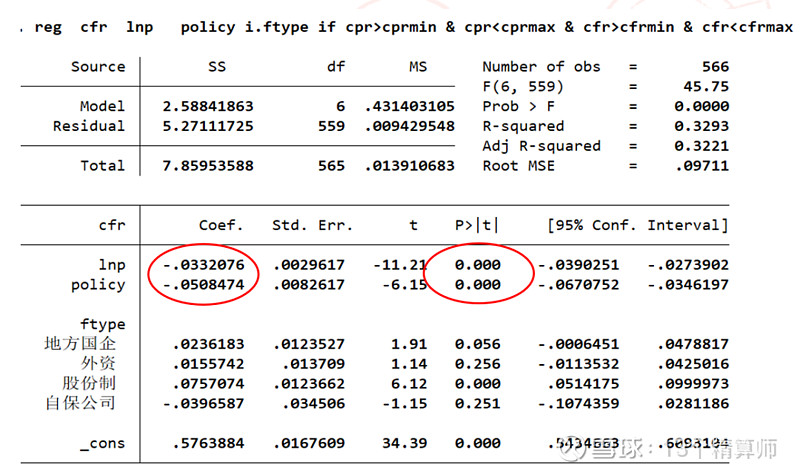

3、“13精”基于近十年各家财险公司的财报数据,构造了综合赔付率和综合费用率指标,收集了566个样本数据,构造了保费规模、赔付率对费用率影响的实证模型,以及费用率对保费增速的实证模型。

通过实证结果,我们计算出了不同规模类型公司的综合费用率水平,以供各家公司小伙伴对标参照。

拟合费用率= -0.0332╳ln(保费收入)- 0.0508╳是否实施车险综改+0.576

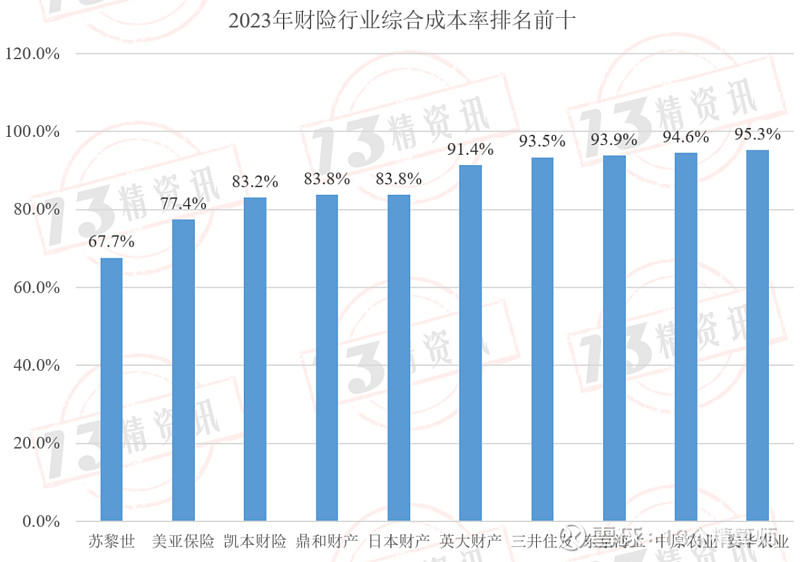

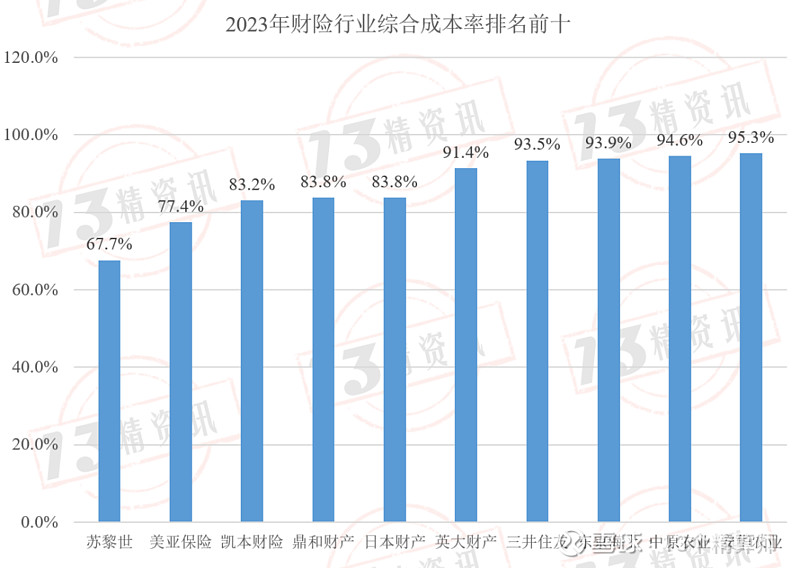

4、2023年度综合成本率排名前十的公司(由小到大):

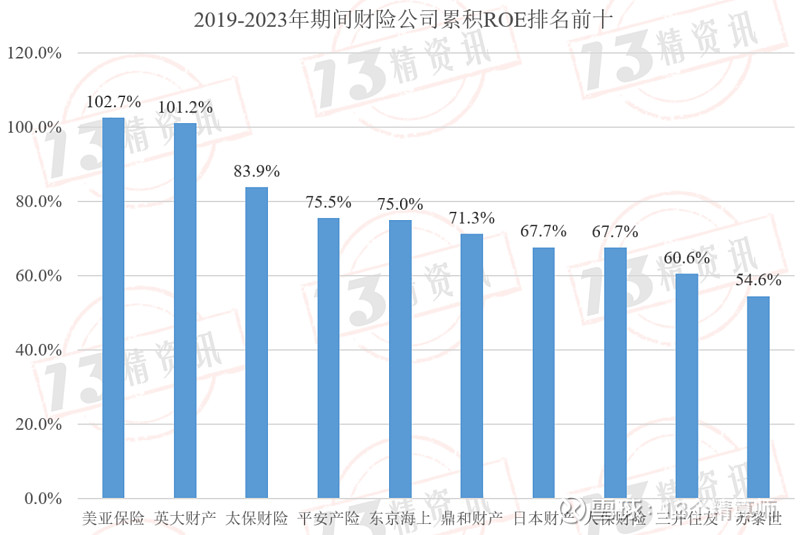

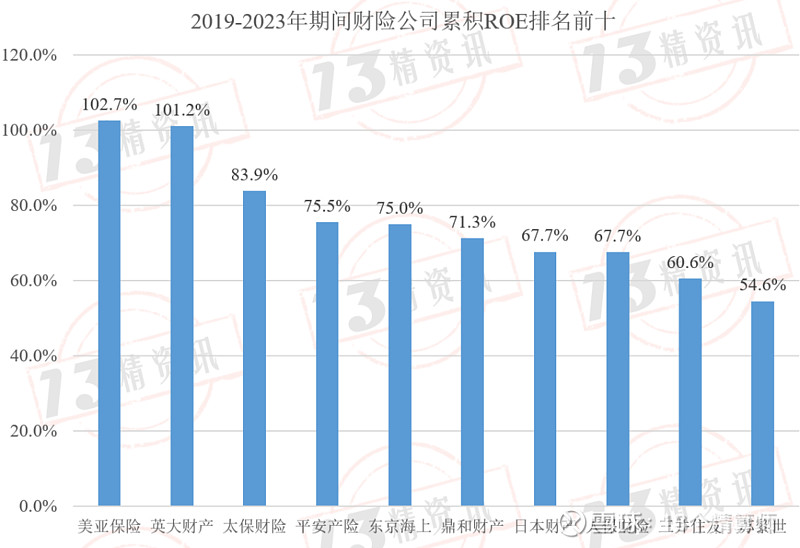

“13精”给出了2019-2023年财险公司累积ROE排名前十公司:

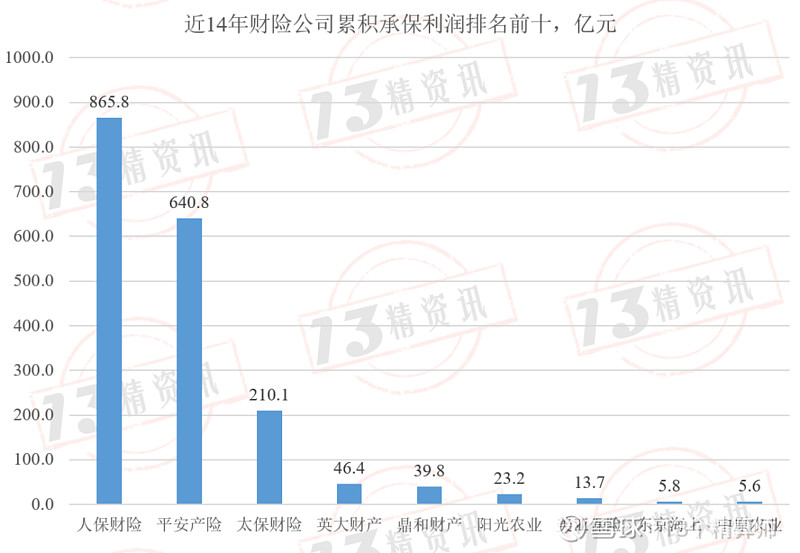

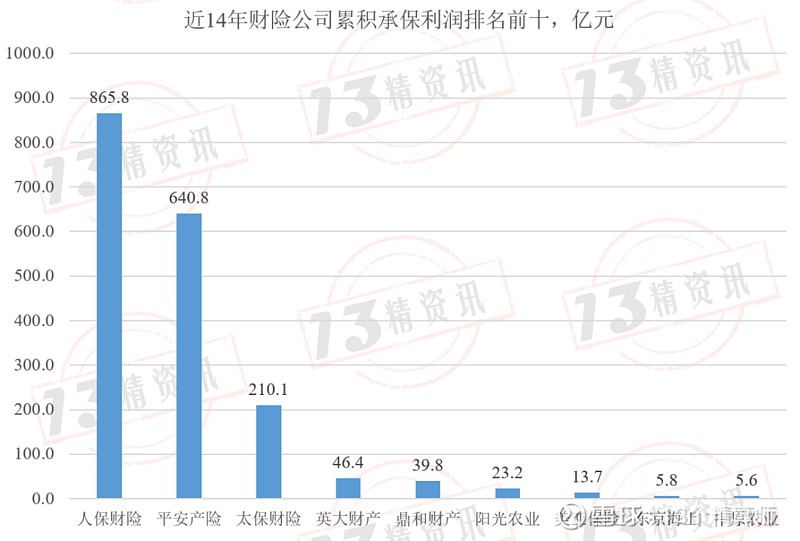

“13精”给出了近14年累积口径下各家财险公司累积承保利润排名前十:

“13精”给出了2023年各家财险公司的综合成本率排行榜、近五年累积ROE排行榜以及近14年累积承保利润排行榜,详细可见正文。

正文:

截止到4月底,财险公司年度信息报告已经向社会披露。

本次,我们使用财险行业传统的“三率”指标,看财险行业三率走势,考察财险公司保费、费用率与赔付率的关系。

财险行业总体经营状况

2023年度财险行业保费收入1.6万亿元,同比增长7%,近14年复合增长率12%;

综合成本率为99.7%,同比提高了0.9个百分点。

需要说明的是,财险行业数据使用的是披露数据的83家公司数据加总而得,详细名单见文末。

2023年度财险行业综合赔付率70.3%,同比下降了0.9个百分点;综合费用率29.5%,与上年底基本持平。

在大多数年份,两个指标总是呈现出“此升彼降”的现象。

赔付率和费用率已经由2018年的六四开,回到七三开。

从历史趋势来看,综合赔付率与综合费用率之间的差异逐年收窄至2018年,2019年突然出现一个反转,这应该是车险综改的效果。

随着车险综合改革逐步推进,财险行业“赔付率上行、费用率下行”的态势会成为一个新趋势,直到车险费改进入新的均衡状态。

当然这也应该是政策改革预期效果的逐渐呈现,这个新均衡状态似乎从2022年以来已经初步形成。

需要强调的是,固定费用率的下降并非我们想象中的轻而易举。

人力成本中五险一金的刚性增长,大公司为加宽护城河所做的科技投入;中小公司为了不掉队不得不跟的科技投入。

所有公司都在不断提升的服务投入等等。这些使得行业的固定成本率并非我们想象中的快速下降。

财险行业不同类型公司的经营差异

2023年TOP3综合赔付率71.8%,中小型公司为67.4%;TOP3综合费用率27.4%,中小型公司为33.3%

从下图中不难发现,相比综合赔付率指标的差异而言,TOP3与中小型公司的差异主要体现在综合费用率上。

近14年来,中小型公司综合费用率平均高出TOP3有7个百分点左右。

2023年TOP3的综合成本率为99.2%,中小型公司综合成本率依然破百,为承保亏损。

财险行业赔付率、保费规模与费用率的关系验证

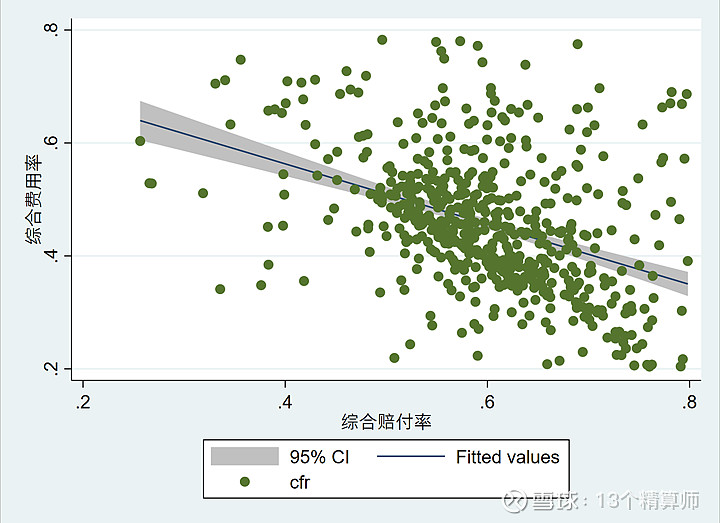

之前我们曾连续三期论述财险赔付率和费用率存在着此消彼长的负向关系,该费用率指的是变动费用率。

可见 如果没有费改导致的费率下降,则车险成本率结构将比现在更坏!

车险赔付率与费用率负相关背后是市场的力量,尊重市场规律是下一步车险费改的前提!

保费规模、费用率与保费增速的关系研究。

譬如,当一个地区业务赔付率较低时,市场竞争就会加剧,各经营主体往往通过加大费用投入来“抢占”优质业务,以致于费用率上升,直到两者之和处于业务运营的“正常利润”水平;反之,由于某些因素,当该地区业务赔付率开始上升,经营主体的市场投入费用也会随之调整,然而两者之和仍然围绕“正常利润”水平波动。

接下来,我们将基于14年公司经营数据,从实证角度对上述关系进行检验。

由于我们无法分离出变动费用率,因此使用综合费用率代替。由于综合费用率包括固定费用在内,为减少固定费用的影响,我们将公司类型(ftype)加以控制。

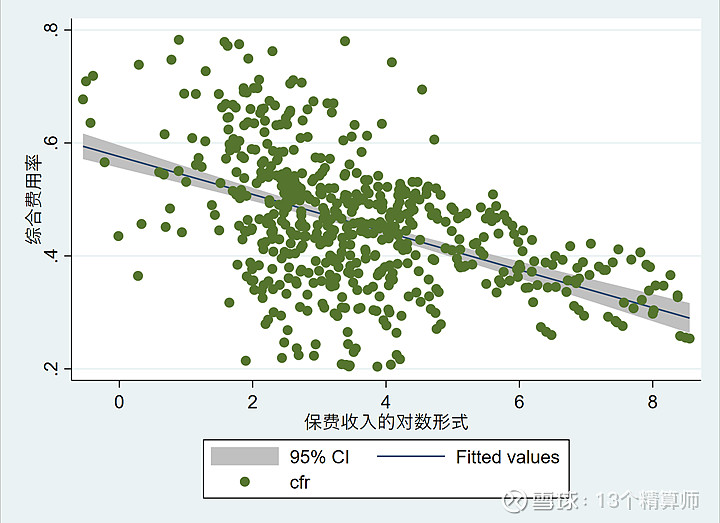

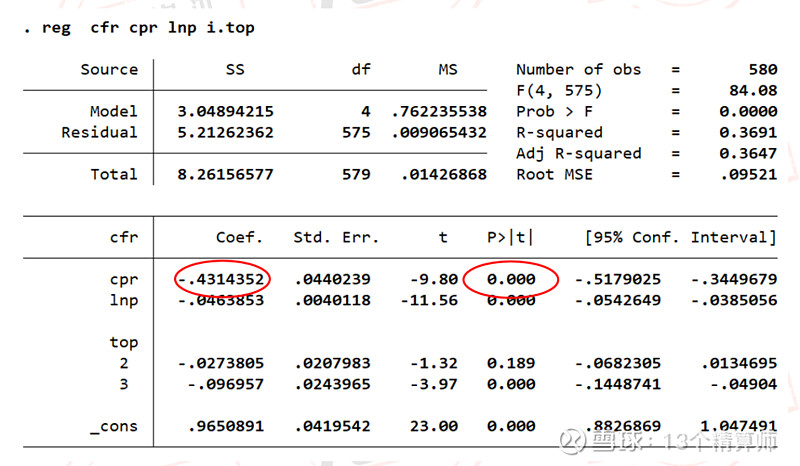

“13精”基于近14年各家财险公司的财报数据,收集了566个样本数据,分别构造了保费规模(lnp)对费用率(cfr)、赔付率(cpr)对费用率(cfr)影响的实证模型。

此外,2018年以来的车险综改政策对财险行业经营模式也产生了较大影响,我们使用政策虚拟变量加以控制(即2018年之后,policy取值为1;反之为0)。

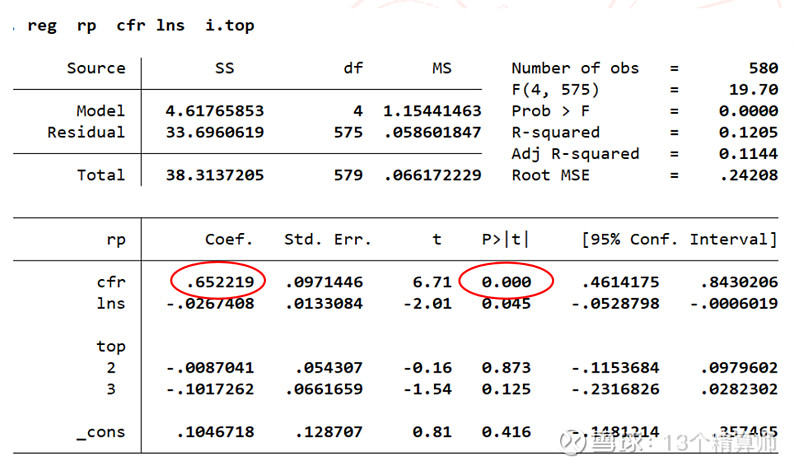

研究结果表明,保费规模每提高1%,费用率下降0.033个百分点(这个比较抽象,大家可以理解为保费规模翻倍的时候,费用率大概下降3.3个百分点,这主要是摊薄固定费用的影响结果)。

从前文分析,我们发现大公司的费用率一直比中小公司低。

实际上,费用率可以拆解为固定费用率(管理费用率)和变动费用率(销售费用+手续费)。

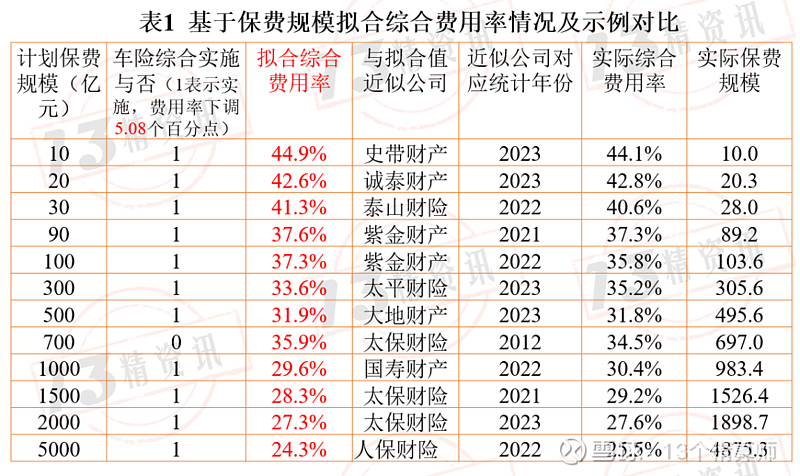

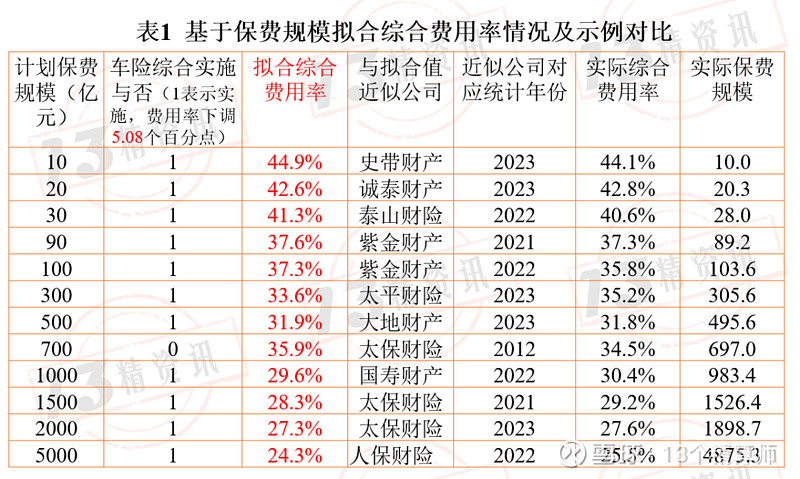

一个经验感知的事实是,费用率是一个严格单调的保费规模减函数。这背后应该是规模摊薄固定费用原理。基于上部分两者关系的实证结果,我们计算出了保费规模与综合费用率的对应关系,如表1所示。

拟合结果及对比情况进一步证实,费用率是保费规模的减函数,体现的是规模摊薄固定费用原理。需要强调的是,需要考虑公司年龄和是否实施综合车改政策的差异。

表1中拟合费用率的计算公式如下:拟合费用率= -0.0332╳ln(保费收入)- 0.0508╳是否实施车险综改+0.576

另外,我们也证实了赔付率与费用率之间的负相关关系,综合赔付率每提高1个百分点,综合费用率则下降0.43个百分点。

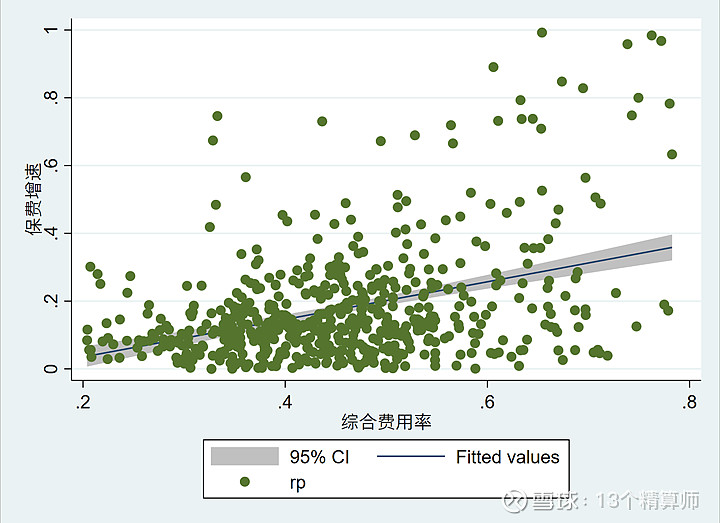

此外,我们观察到费用率的提高会对保费增速有个正向的影响,这应该是变动成本率的作用,也是市场化竞争的体现。

研究结果表明,费用率(cfr)每提高1个百分点,保费增速(rp)提高0.65个百分点。

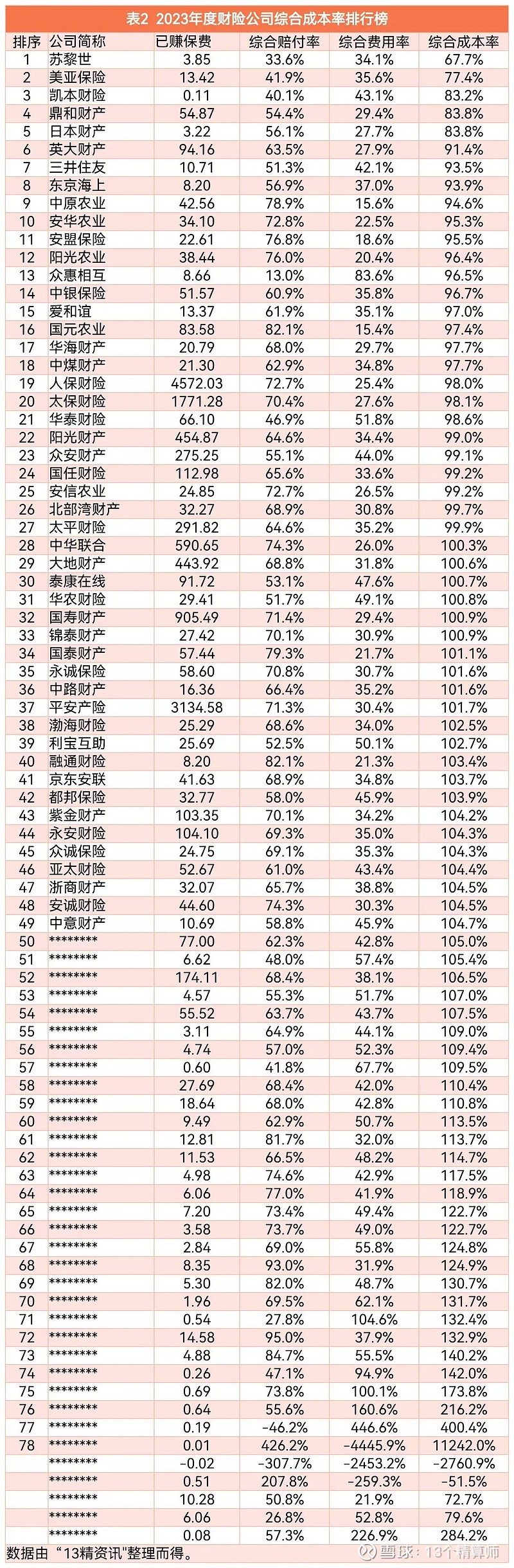

财险公司综合成本率排行榜

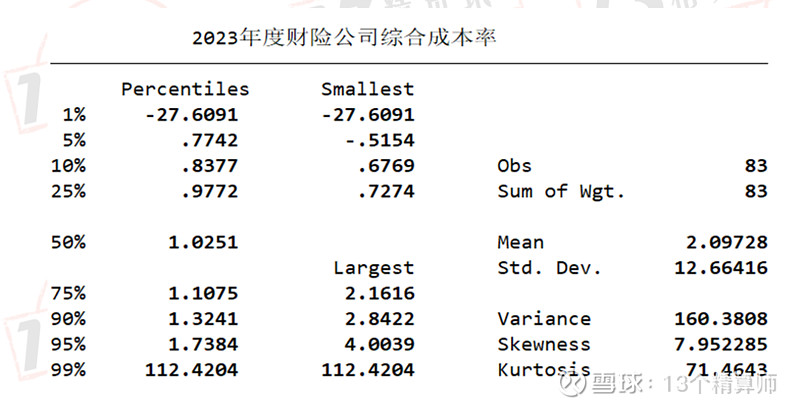

从2023年度83家综合成本率的描述性统计来看,综合成本率的中位数为102.5%,加权平均值为99.7%。

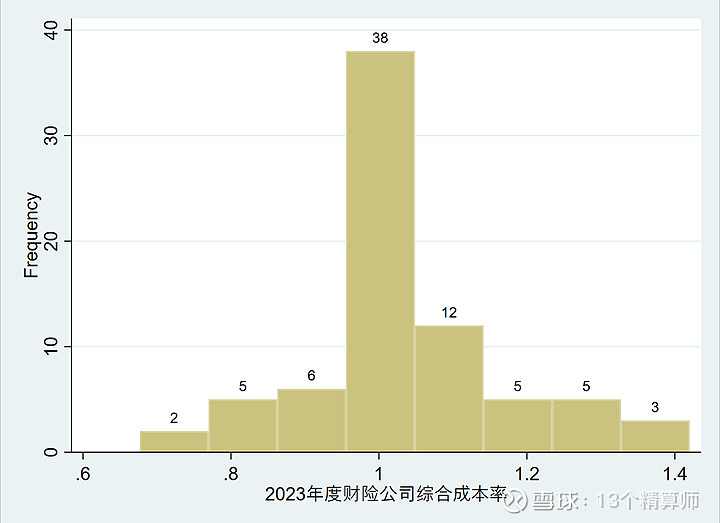

受自保、互助或者新成立公司影响,综合成本率两段存在极值。剔除极值后,我们给出了76家财险公司综合成本率的分布图。

综合成本率低于100%的公司数量有29家,占比约为38%。综合成本率在100%处呈现尖峰的正态分布形态,这意味着大部分公司的综合成本率集中在100%附近。

2023年度综合成本率排名前十的公司(由小到大):

表2给出了2023年各家财险公司的综合成本率排行榜。

考虑到自保业务经营差异,下文排行榜中我们没有对互助、自保公司进行排名。

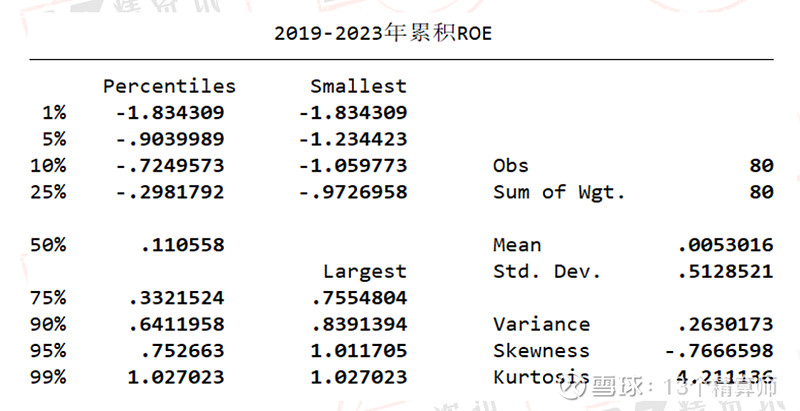

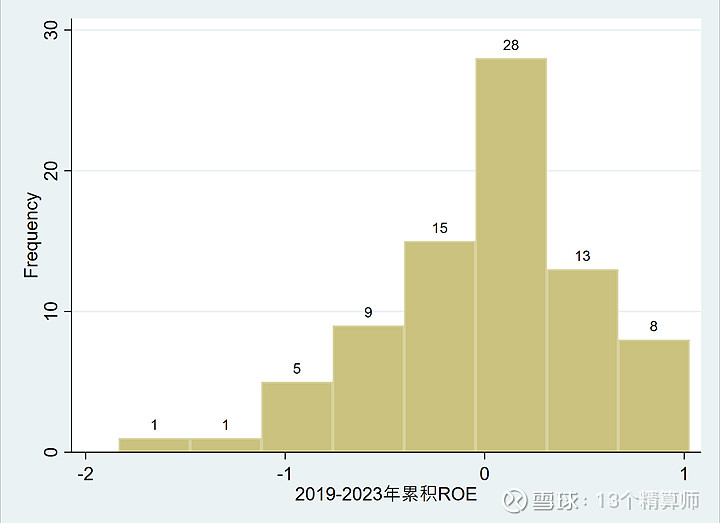

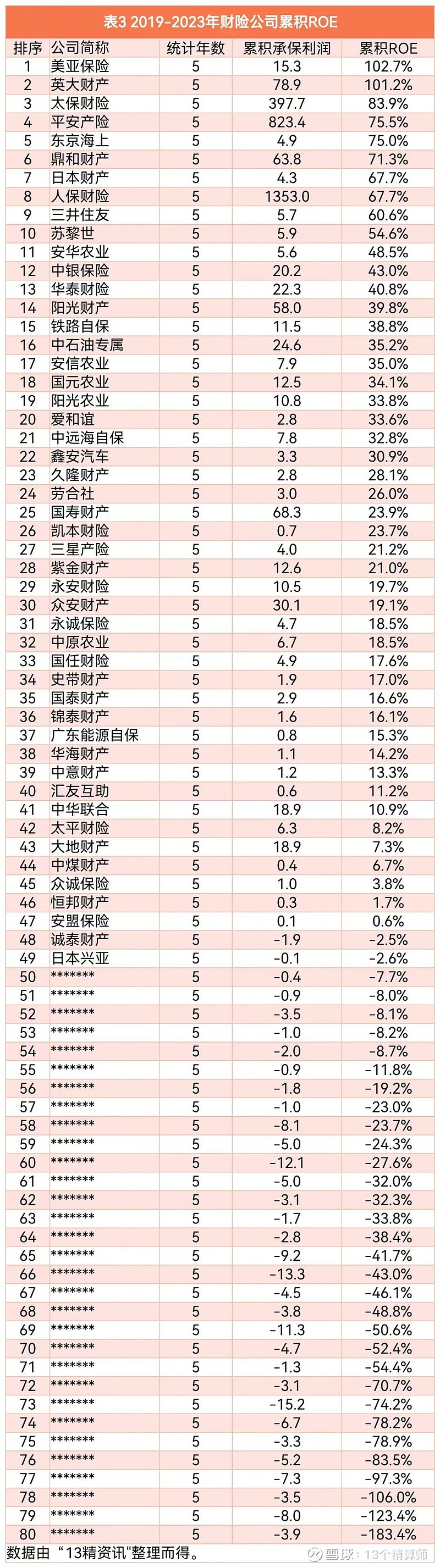

“13精”计算80家财险公司2019-2023年期间累积ROE水平。从描述性统计来看,累积ROE的中位数为11.1%,简单平均值为0.5%。

有33家公司近五年累积利润为负,占比约为41%。

“13精”给出了2019-2023年财险公司累积ROE排名前十公司:

表3给了2019-2023年财险公司累积ROE排行榜。

此外,“13精”给出了近14年累积口径下各家财险公司累积承保利润排名前十:

表4给出了近14年累积口径下各家财险公司累积承保利润排行榜。