BBA、VFA、PAA

IFRS17还存在第四种计量模型?

随着2023年上市公司第一次披露了新准则(IFRS17+IFRS9)下的年报,国内其他非上市公司也纷纷启动了新准则项目。

在这幕五光十色的行业热剧中,我们经常能听到不少貌似言之凿凿,实则似是而非的“准则解读”。

例如,有一种流传甚广的说法,IFRS17准则(以下简称准则)存在四种计量模型。

其中,所谓的“修正的一般模型”非常复杂...

然而,IFRS17准则本身真的存在第四种“修正的一般模型”吗?所谓的“修正的一般模型”具有准则依据吗?

“真理是跟谬误相比较,并且同它作斗争发展起来的。”[1]

本文将通过对“修正的一般模型”存在依据的剖析并基于“一般模型”提出一种更为简单的计量方案,试着为行业加深对准则相关部分的理解贡献一份微薄的力量。

所谓“修正的一般模型”

存在的两种观点:观点甲和观点乙

1. 观点甲

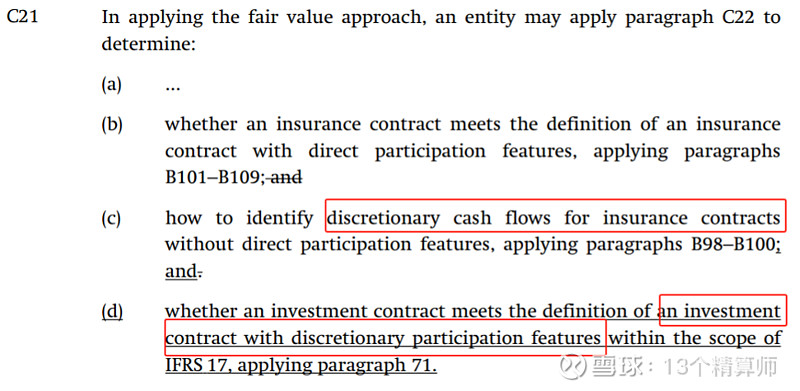

何谓“修正的一般模型”(或“修正的通用模型”、“间接分红模型”),主要存在两种观点。

观点甲认为,不具有直接参与分红特征,但具有相机抉择现金流的合同,属于“修正的一般模型”计量。

观点甲的“准则依据”主要是:

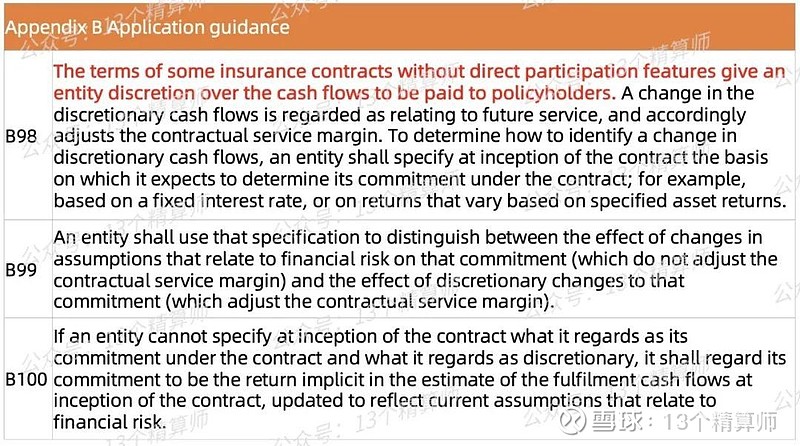

(1)准则B98-B100关于相机抉择现金流的规定:

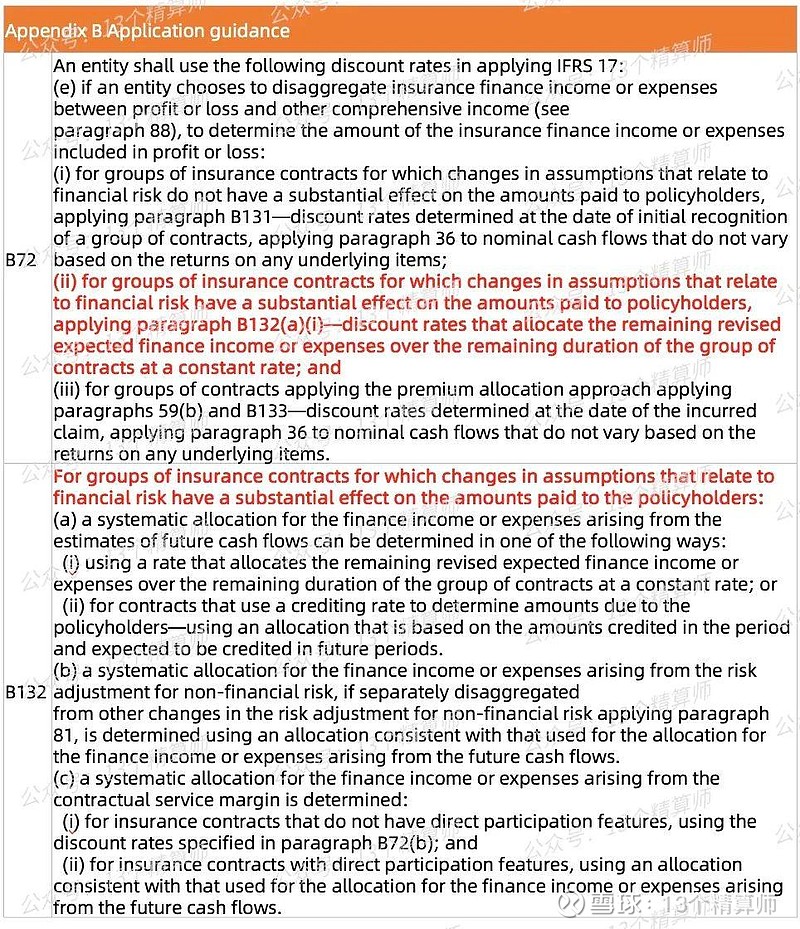

(2)准则B72(e)(ii)、B132关于金融假设相关变更对支付给保单持有人的金额具有重大影响的保险合同组,行使OCI选择权时,如何确定进入损益的保险财务收益或费用的规定:

2. 观点乙

观点乙认为,不具有直接参与分红特征,但具有分红特征或者相机参与分红特征的合同,属于“间接分红模型”(或“修正的一般模型”)计量。

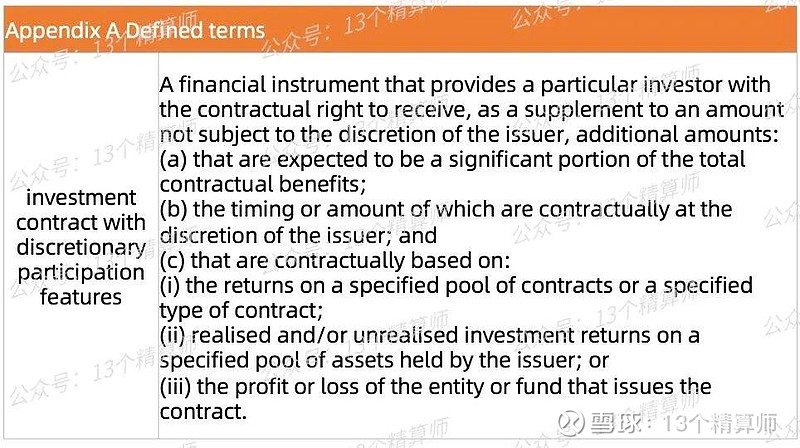

观点乙的“准则依据”,除了观点甲的部分,还包括准则附录术语表中对“具有相机参与分红特征的投资合同”的定义:

对两种观点的辨析:“相机”

和行使OCI选择权时的特殊做法

是否可以作为依据?

1. 准则文本依据

“保费分配法”(Premium allocation approach)在准则中直接明文列出。

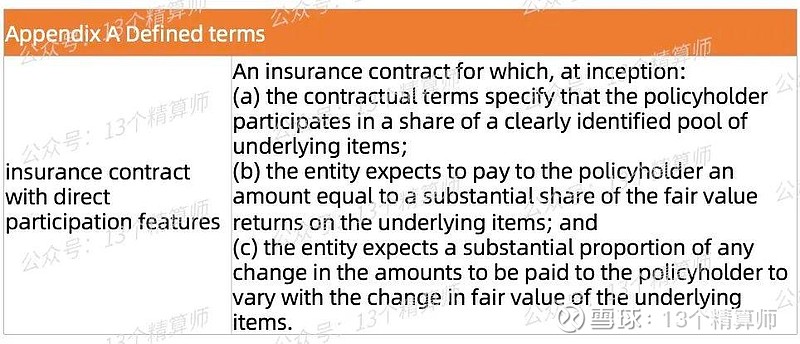

“浮动收费法”虽无明文,但特指准则中“具有直接参与分红特征的保险合同”(insurance contract with direct participation features)适用的计量模型。

而“一般模型”则指准则默认的无须特别说明的模型,因而也算持之有故。

相较之下,以上两种观点列举的准则依据中,并未出现所谓的“修正的一般模型”或者“间接分红模型”的任何明确说法。

对此,持观点乙的人可能会提出异议——准则明文规定的“具有相机参与分红特征的投资合同”如何解释呢?

准则在第71段规定了“具有相机参与分红特征的投资合同”的初始确认、合同边界、合同服务边际摊销方式等。但并未在其中提出一种与“一般模型”、“保费分配法”、“浮动收费法”不同的计量方法。

因此,无法据此就认为准则存在另一种独立的计量模型。

2. “相机”是否可以作为依据?

甲乙两种观点,虽然都以“不具有直接参与分红特征”为前提,但一个强调“具有相机抉择现金流”,一个强调“具有分红特征或者相机参与分红特征”。

那么这两者是一回事儿吗?这两者都带的那个“相机”,是否可以作为“修正的一般模型”的存在依据呢?

首先,从字面上看,在准则中“相机参与分红特征”(discretionary participation)总是与“投资合同”(Investment contract)联用,无一例外。而“具有相机抉择现金流”则往往与“保险合同”联用(B98-B100)。

这种用法区分在准则2020年修订版中得到进一步凸显:

其次,从逻辑上看,即便不考虑保险合同与投资合同的区分,具有“相机参与分红特征”与具有“相机抉择现金流”也并非等价。

具有“相机抉择现金流”,仅仅表明主体可以相机确定向保单持有人支付现金流的时间和金额,逻辑上并未进一步规定合同必然具有分红特征,即准则对“具有相机参与分红特征的投资合同”定义中的(c)项。

因此,“具有相机抉择现金流”与“具有分红特征或者相机参与分红特征”并非是一回事儿。从而观点甲与观点乙,在逻辑上也并非殊途同归。

即便“具有相机抉择现金流”与“具有分红特征或者相机参与分红特征”不可混淆,但“相机”本身是否可以作为“修正的一般模型”的存在依据呢?

准则关于“相机抉择”、“相机抉择现金流”,仅仅规定了其变动属于与未来服务相关,须调整合同服务边际(B98-B100)。根据准则,与未来服务相关的变动均须调整合同服务边际。

具有“相机抉择”的合同,其“相机抉择”变动属于与未来服务相关,因此调整合同服务边际,单单基于此实无必要将其作为一个与其他模型不同的独立计量模型[2]。

况且,相当部分“具有直接参与分红特征的保险合同”也具有“相机抉择”,“相机抉择”并非某一计量模型的专属。

3. 行使OCI选择权时的特殊做法是否可以作为依据?

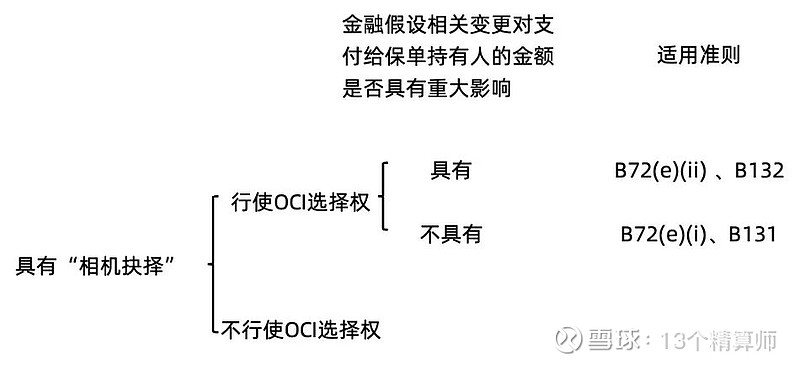

无论观点甲或乙,设置“修正的一般模型”存在的另一条重要依据是,行使OCI选择权时的做法与其他合同差异较大。

首先,行使OCI选择权时的特殊做法(准则B72(e)(ii)、B132)是否可以作为独立模型存在的依据呢?

如果不行使OCI选择权,当期的保险财务收益或费用全部计入损益,那么所谓的“修正的一般模型”在此将泯然众人。此时所谓“修正的一般模型”,其独立存在性将大打折扣。

否则,我们总不能说,当行使OCI选择权时该模型存在,当不行使时模型就不存在了。

其次,具有相机抉择,并不意味着金融假设相关变更必然对支付给保单持有人的金额具有重大影响。

举个简单例子,对于万能保险合同,如果主体将相机抉择确定为利差,则金融假设相关变更对支付给保单持有人的金额将具有重大影响。如果主体将相机抉择确定为结算利率,则金融假设相关变更对支付给保单持有人的金额并不具有重大影响。

也就是说,当主体将相机抉择确定为结算利率时,如果主体对万能保险合同组合行使OCI选择权,则应遵循准则B72(e)(i)、B131关于金融假设相关变更对支付给保单持有人的金额不具有重大影响的规定,拆分保险财务收益或费用。

以上逻辑可以用下图表示:

因此,将适用于准则B72(e)(ii)、B132作为独立计量模型的存在依据,显然并不能成立。

4. 小结:准则只包含三种计量模型

综上所述,无论具有“相机抉择”,还是行使OCI选择权时依照准则B72(e)(ii)、B132规定的特殊做法,均无法作为独立计量模型存在的充分依据。

因此,准则只包含三种计量模型。

所谓的“修正的一般模型”或者“间接分红模型”,说得难听些,不过属于某些解读者自己的臆造。

基于一般模型

计量万能保险合同

目前行业内使用所谓“修正的一般模型”计量的,主要是万能保险合同。另外,有些公司在准则实施时,为避免使用这个复杂的“模型”,用“浮动收费法模型”计量万能保险合同予以规避。

然而,准则对“具有直接参与分红特征的保险合同”规定的三项适用条件(参见准则B101),目前行业内的万能保险一般较不易全部满足。

而且对于无法通过重大保险风险测试的万能保险合同(如不少团体万能保险),只能归属于“具有相机参与分红特征的投资合同”,天然无法满足“具有直接参与分红特征的保险合同”要求。

因此,使用“浮动收费法模型”计量万能保险合同,将可能存在较多准则上的难度甚至障碍。

1. 简单做法:用GMM计量

既然“修正的一般模型”连本身的存在性都缺乏准则依据,那么关于其如何复杂的种种,也不过是无本之木。笔者认为,完全无须冒着准则适用性的风险,刻意用“浮动收费法模型”计量万能保险合同。

而完全可以通过“一般模型”,做到既符合准则规定,又比较简单的处理万能保险合同计量问题。

上文举例时对此已进行了概述,在此将进一步展开。

具体计量时应注意以下四点:

(1)相机抉择的确定

主体应将万能保险合同的相机抉择确定为结算利率。此时未来现金流中对支付给保单持有人的金额,将由结算利率假设决定。也即未来现金流中对支付给保单持有人的金额,将由相机抉择决定,并不受金融假设相关变更的直接影响,遑论重大影响、本质性影响(substantial effect)。

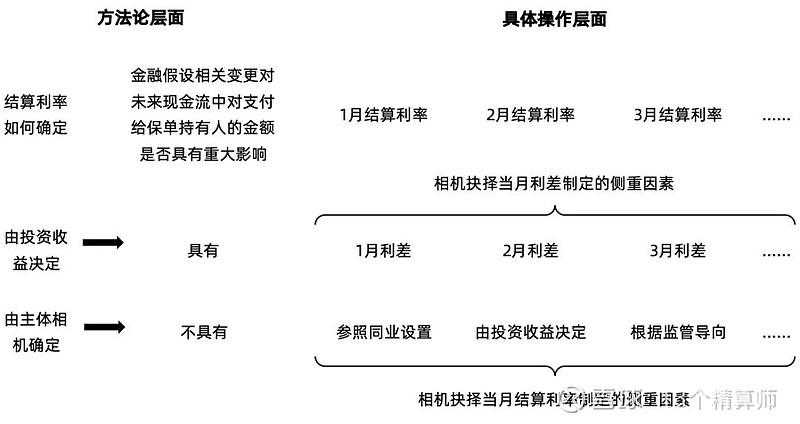

有些人可能会提出质疑,既然万能保险结算利率的制定,从原理上必然受投资收益情况的制约,为何能认为未来现金流中对支付给保单持有人的金额并不受金融假设相关变更的重大影响呢?

我们认为,万能保险结算利率的制定,不只受投资收益一个因素影响,而往往是主体在综合考虑、权衡投资收益、公司政策、市场竞争、监管导向等等一系列因素后,相机确定的。投资收益只是其中一个因素,其是否具有重大影响、本质性影响(substantial effect),无法一概而论。

更重要的是,投资收益因素在具体每次确定结算利率时是否具有本质性影响这件事本身(即具体每次确定结算利率时,主要考虑投资收益因素,还是别的因素),也是主体相机确定的。

这里面包含方法论与具体操作两个层面的问题。

具体操作层面,主体在某次确定结算利率时主要考虑投资收益因素,并不等于在方法论层面主体就必然将投资收益作为确定结算利率的决定性因素。

因为下次确定结算利率时,主体完全可能做出相机抉择改为主要考虑别的因素。以上逻辑可以用下图示意:

因此,我们可以说,金融假设相关变更,对于万能保险合同未来现金流中支付给保单持有人的金额确实具有影响;但是否具有重大影响,则应依主体如何进行相机抉择而定。

另外,不可忽视的是,万能保险合同结算利率由主体相机抉择确定而非简单由投资收益决定,显然更符合目前国内行业结算利率整体上相对平稳的实际情况。

(2)OCI选择权的行使

在以上相机抉择基础上,当对万能保险的合同组合行使OCI选择权时,根据准则B72(e)(i)、B131的规定,主体基于初始确认时不随任何基础项目回报而变动的名义现金流所确定的折现率,确定保险财务收益或费用计入损益的金额。

即按与“一般模型”下传统保险相同的方式,对保险财务收益或费用进行分摊。

(3)合同服务边际的调整

根据上文所述,准则规定“相机抉择现金流”的变动属于与未来服务相关,须调整合同服务边际(B98-B100)。

这里不只包括评估时点未来相机抉择现金流的变动,也包括当期相机抉择现金流的变动(即上期末相机抉择假设与当期实际相机抉择的差异,导致的现金流变动)。

(4)选择权及保证利益的时间价值的计量

当主体将万能保险合同的相机抉择确定为结算利率时,未来结算利率假设将必然不低于万能保险合同的保证利率。

因此通过相机抉择确定的结算利率假设,选择权及保证利益的时间价值(TVOG)就已经在未来现金流中得到了隐性体现,从而无须额外显性计量一个TVOG负债。

可见,当将万能保险合同的相机抉择确定为结算利率时,仅需增加考虑“相机抉择现金流”的变动调整合同服务边际一项,其余均与传统保险合同的计量无异。

以上即为我们提出的计量万能保险合同的简单做法。

2. 复杂做法的不足

如果主体选择利差作为万能保险合同的相机抉择,行使OCI选择权时须依照准则B72(e)(ii)、B132规定的做法。

该做法相对比较复杂,举个简单例子——

假设万能保险合同,在期初假设利差1%,折现率/投资收益率4%。当期实际投资收益率3%,结算利率3%。

虽然预期与实际结算利率均为3%,但在该做法下当期依然存在变动:金融假设变动-1%(3%-4%),相机抉择变动-1%(0%-1%)。

其中,相机抉择变动-1%须调整合同服务边际。

而对于金融假设变动的-1%,须通过B132(a)(i)的方法重新计算一个水平利率,去分摊剩余的经修改的预期保险财务收益或费用;或者通过B132(a)(ii)的方法计算折现率的调整,分摊由此产生的保险财务收益或费用。

从这个简单例子可管中窥豹,该做法不但远为复杂,而且原本现金流在预期与实际之间并未出现变动(结算利率未出现变动),也会被该方法拆分/“制造”出一系列的变动。

从而必然导致报表波动加剧。

结论

IFRS17只存在三种计量模型

万能险比较适用于“一般模型”计量

1、IFRS17准则中只存在三种计量模型,即“一般模型”、“浮动收费法模型”、“保费分配法模型”。

所谓的“修正的一般模型”(或“修正的通用模型”、“间接分红模型”)并无充分、扎实的准则依据。

2、除非公司在经营万能保险合同中存在特殊做法,对于万能保险合同比较适用于“一般模型”计量。

3、相机抉择的确定,直接决定了万能保险合同计量的繁简程度。

相机抉择确定不慎,不但会导致计量工作远为复杂,而且会加剧报表波动性,从而无法避免造成报表难以解释。

本文作者:闫鹏

目前,供职于中国人民健康保险股份有限公司,为产品精算部价值管理处/偿付能力管理处经理(主持工作)。

主要负责偿付能力评估、价值评估、新保险合同准则、经验分析、精算模型等工作。

IFRS17微言系列文章回顾:

①分红保险TVOG

②已发生赔款负债投资成分

③B64保险合同边界

[1]毛泽东1957年1月《在省市自治区党委书记会议上的讲话》。

[2]“保费分配法”之所以可以作为一个独立的计量模型,因其将收入的确认简化为预期收取的保费在保险期间内的分摊,而与其他模型严格按服务的提供确认收入明显不同。而“浮动收费法”或“具有直接参与分红特征的保险合同”之所以可以作为一个独立的计量模型,因其很大程度上提供的是“保险合同服务”(Insurance Contract Service)中的“投资相关服务”(Investment-Related Service),而与“一般模型”提供的“保险合同服务”中的“保险保障”(Insurance Coverage)与“投资回报服务”(Investment-Return Service)明显不同,导致其合同服务边际的调整反映的是浮动收费的可变性,从而与其他模型的计量方法存在很大差异。