13精利用最新录得数据做的研究报告之282期:

2023年上市寿险公司内含价值变动分析:尽管投资回报差异和经济假设变化影响较大,但新业务价值强劲增长,内含价值规模变化不大!

先说结论:

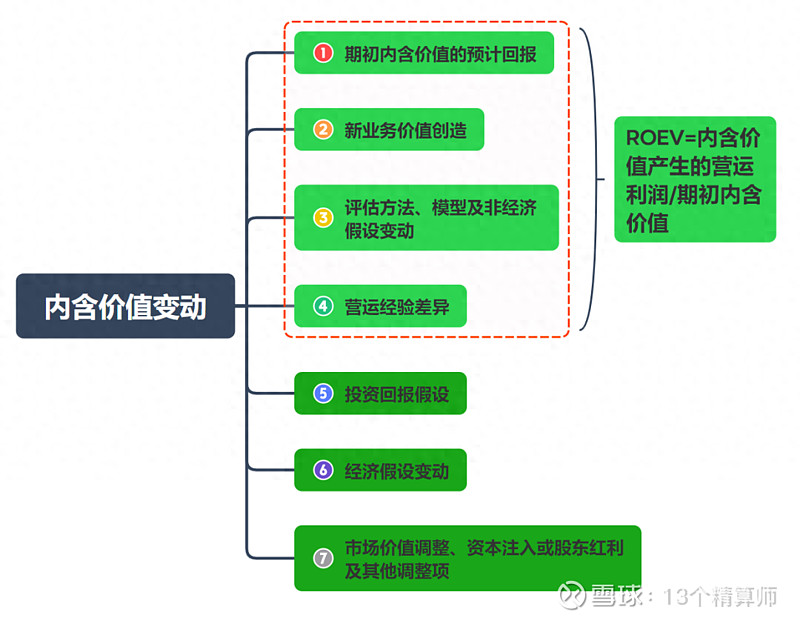

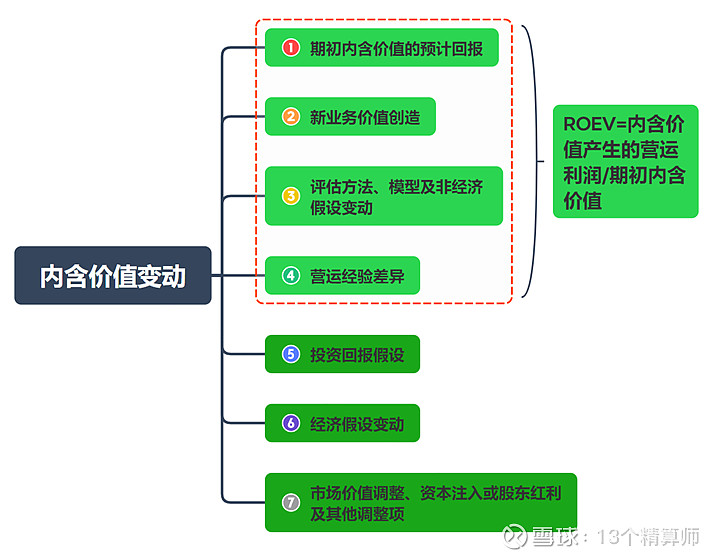

1、“13精”努力从各家上市公司年报中,提取、整理出内含价值变动科目,具体科目构成如下:

2023年度内含价值变动的影响因素拆解;

从行业层面来看,内含价值变动因素的影响程度由大到小排序依次是:

正向因素是内含价值预计回报、新业务价值创造、营运经验偏差;

负向因素包括经济假设变动、投资回报差异、评估方法模型及非经济假设变动。

相比而言,营运经验偏差、评估方法模型及非经济假设变动的影响程度较低。

2、内含价值变化分析

内含价值变化构成之一:年初内含价值预计回报

年初内含价值的预计回报=(年初的有效业务价值+当年平均新业务价值+要求资本)*风险折现率+当年平均调整净资产*假设投资回报率+要求资本变化。

从期初内含价值预计回报占比来看,除人保健康和阳光人寿外,其他公司总体呈现出下降趋势。

2023年度即使新业务价值存在较高增长,受长期投资回报假设和风险贴现率下调影响,使得大多数上市寿险公司有效业务价值占内含价值的比重同比下降。

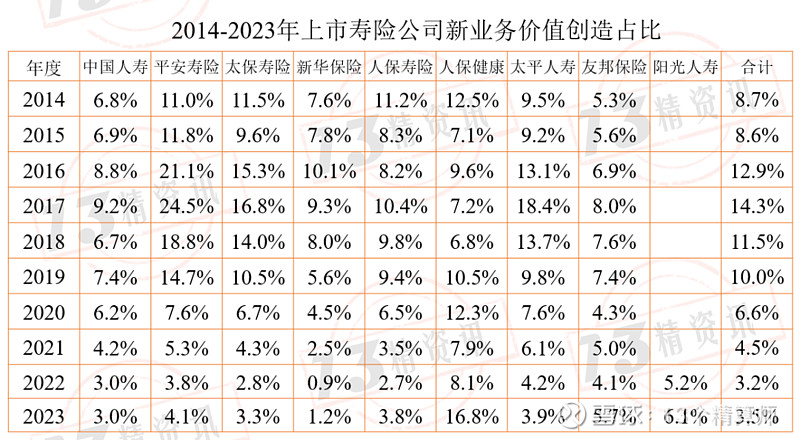

内含价值变化构成之二:新业务价值创造

新业务价值创造=当期新业务价值+新业务内部及有效业务之间的风险分散效应。

该指标可以体现内含价值的成长性!

由于2023年大多数上市寿险公司新业务价值较高增速,扭转了新业务价值创造占比连续多年下降的趋势。

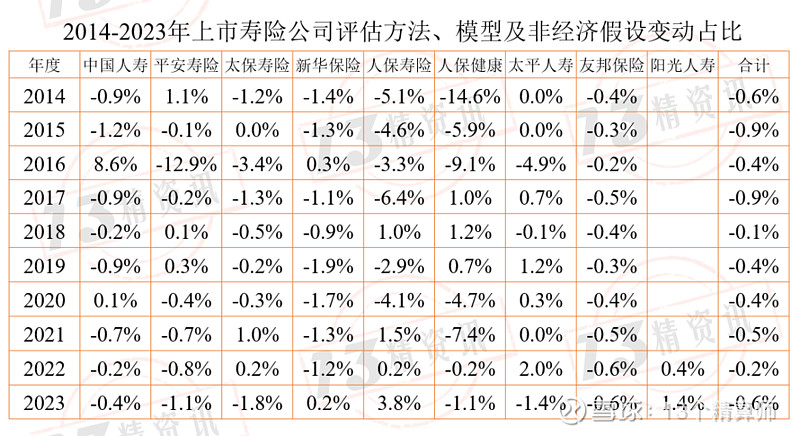

内含价值变化构成之三:评估方法、模型及非经济假设变动占比

评估方法、模型及假设变动主要指的是,营运假设参数等非经济假设变化造成的,部分反映了行业经营环境的客观影响。

从该比值来看,各家公司受到此因素的负面影响大于正面影响,大于零的年份仅占1/3。

然而在统计的10个年份,友邦保险的假设及模型变动始终为负影响!而出现正面影响较多的公司是太平人寿。

但总体来看,该因素对内含价值变动的影响程度较小。

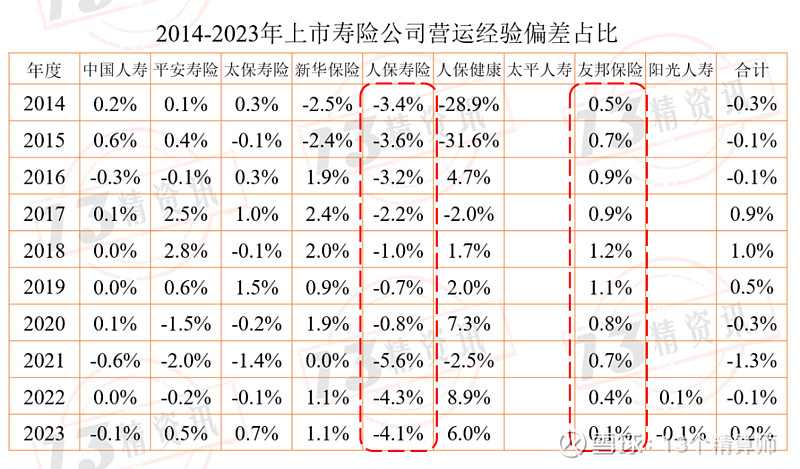

内含价值变化构成之四:营运经验偏差占比

营运经验偏差反映了2023年实际运营经验(如死亡率、发病率、退保率、费用率)和对应假设的差异。

从该比值来看,各家公司受到此因素出现正负影响的年份大致5:5开。

值得关注的是,在统计的10个年份中,友邦保险的营运经验偏差占比始终为正影响,而人保寿险始终为负影响。

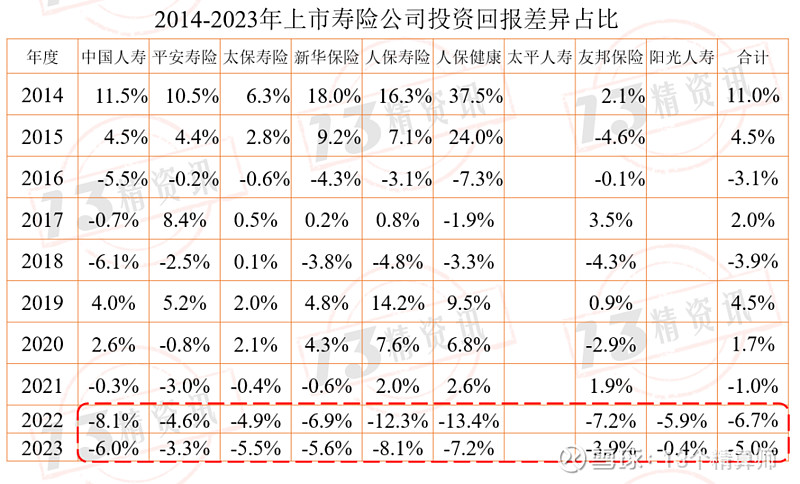

内含价值变化构成之五:投资回报差异占比

投资回报差异反映了2023年实际投资回报与投资假设的差异。

从该比值来看,与营运偏差占比类似,各家公司受此因素出现正负影响的年份大致5:5开。

值得关注的是,人保寿险、太保寿险的投资回报差异出现正影响的年份最多,达到6个年度。

但2022、2023连续两个年度所有公司的投资回报差异均为负值!

内含价值变化构成之六:经济假设变动占比

经济假设变动反映了,反映了长期投资回报率假设和风险贴现率的变化。

受宏观市场影响,各家公司普遍下调了长期投资回报率假设,同时也对应地下调了风险贴现率假设。

受两者共同调整的影响,经济假设变动对2023年度内含价值变动影响是负的,且影响程度较大。

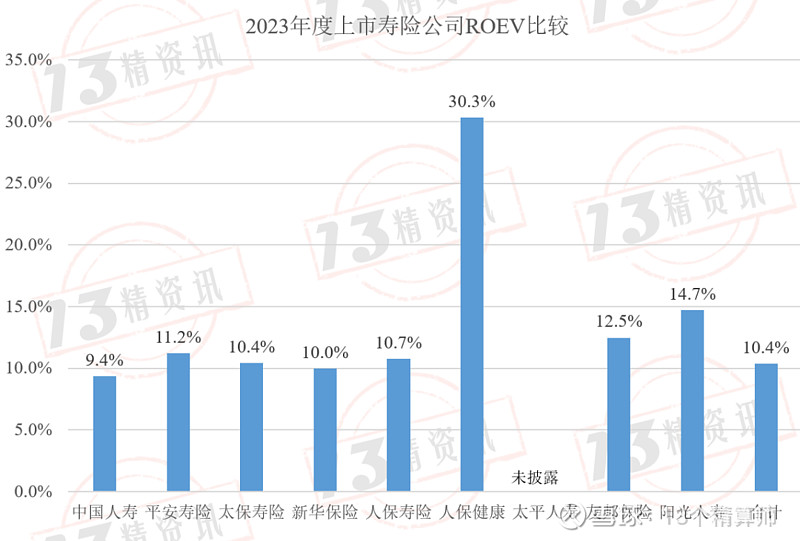

3、在上述影响内含价值变动的因素中,一些公司剔除了投资波动和经济假设变化影响,设计了ROEV指标。

内含价值营运回报率(ROEV)=(年初内含价值的预计回报+新业务价值创造+营运经验偏差+假设及模型变动)/期初内含价值

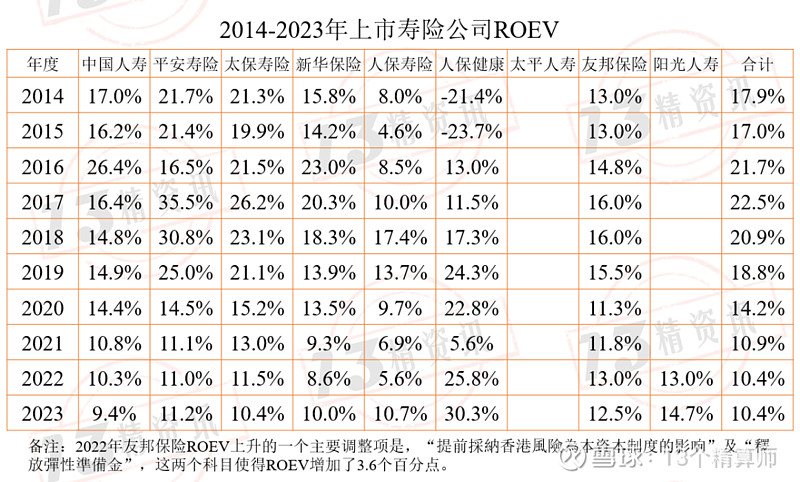

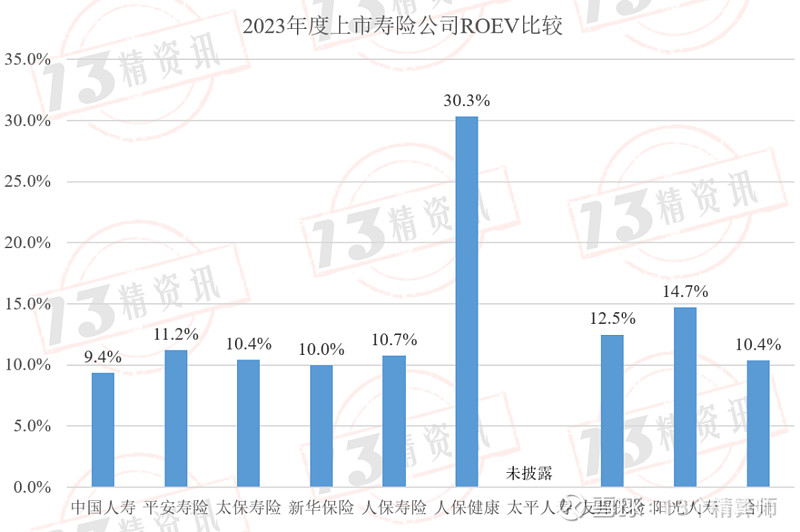

2023年人保健康的ROEV为30.3%,是所有上市公司中最高的。

正文:

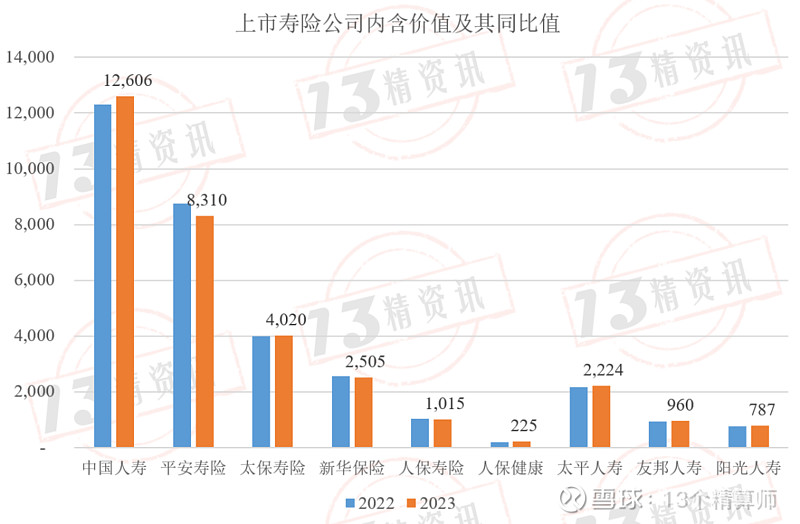

2023年9家上市寿险公司内含价值规模合计32651亿元,同比减少了16亿元,规模变化不大。

但是,我们之前专门分析过2023年上市寿险公司新业务价值增长超过20%。

在新业务价值高速增长的背后,是什么因素导致2023年度上市寿险公司内含价值规模不增反降呢?

从各家公司2023年度报告中,我们也了解到大部分公司同时下调了长期投资回报率假设和风险贴现率,经济假设调整对内含价值影响到底有多大?

另外,受资本市场投资收益不及预期影响,各家公司实际投资收益率走低,对公司内含价值又会产生多大影响?

对此,我们尝试从更多角度来观察寿险公司内含价值变动。

幸运的是,每家上市公司都给出了寿险业务内含价值的变化分析。

不幸的是,每家公司披露的指标名称,甚至明细项还是存在着很大差异。

“13精”努力从各家披露的差异明细项中筛选、合并、汇总,最终梳理出来具有共性的内含价值变动科目,具体科目构成如下:

其中,年初内含价值的预计回报=(年初的有效业务价值+当年平均新业务价值+要求资本)╳风险折现率+当年平均调整净资产╳假设投资回报率+要求资本变化

新业务价值创造=当期新业务价值+新业务内部及有效业务之间的风险分散效应。

评估方法、模型及非经济假设变动,主要是根据实际经验调整退保率、费用率等非经济假设参数;

经济假设变动反映了,反映了长期投资回报率假设和风险贴现率的变化,这是公司根据外部环境变化做出的调整。

营运经验偏差反映了,2023年实际运营经验(如死亡率、发病率、退保率、费用率)和对应假设的差异。

投资回报差异反映了,2023年实际投资回报与投资假设的差异。

市场价值调整反映了,2023年从期初到期末市场价值调整的变化及其他调整。

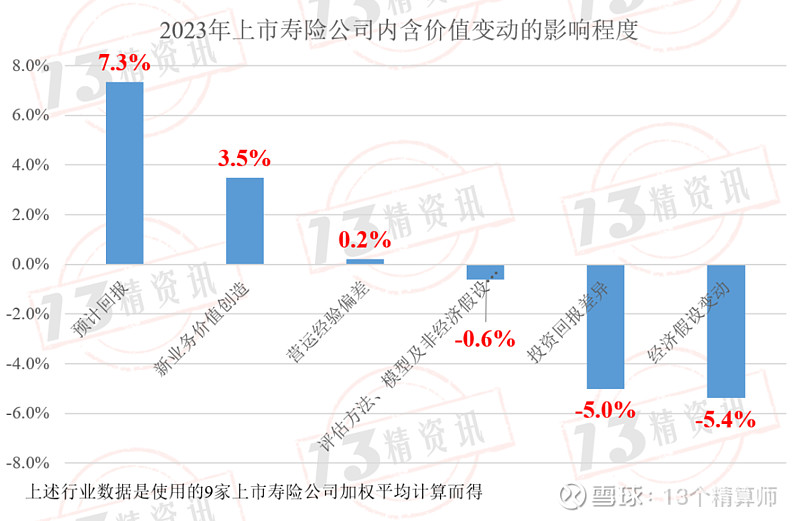

上市寿险公司内含价值影响因素对比

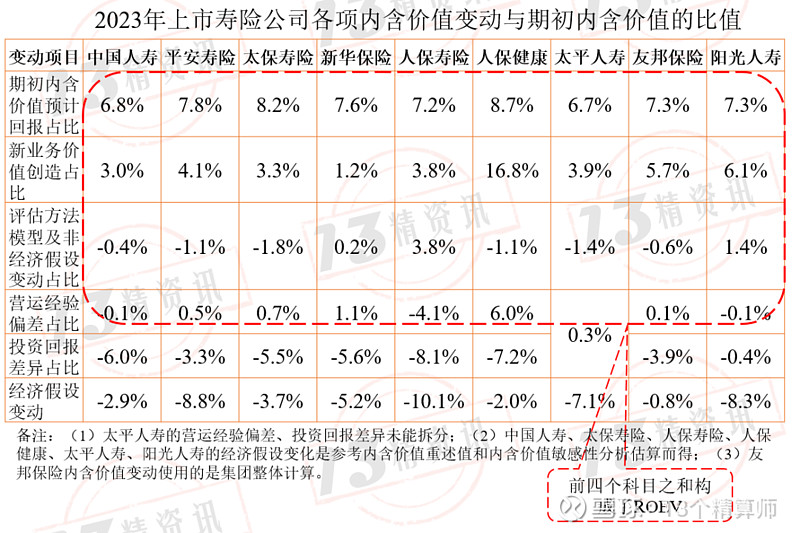

下表就是2023年上市寿险公司内含价值变动科目与期初内含价值的比值,从中可以直观观察各个科目的影响程度。

接下来,我们将内含价值变动科目汇总到行业层面:

2023年度期初内含价值的预计回报对内含价值的影响为7.3%;

新业务价值创造的影响为3.5%;

营运经验偏差影响为0.2%

评估方法、模型及非经济假设变动影响为-0.6%;

投资回报差异的影响为-5.0%;

投资回报差异的影响为-5.4%;

从行业层面来看,内含价值变动因素的影响程度由大到小排序依次是:

正向因素是内含价值预计回报、新业务价值创造、营运经验偏差;

负向因素包括经济假设变动、投资回报差异、评估方法模型及非经济假设变动。

相比而言,营运经验偏差、评估方法模型及非经济假设变动的影响程度较低。

接下来,我们从更长历史视角对上述影响因素的变化逐一展示。

上市寿险公司内含价值影响因素逐一分析

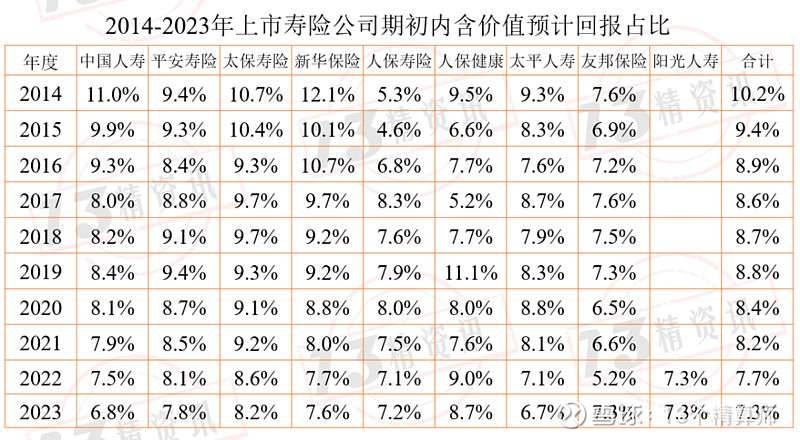

内含价值变化构成之一:年初内含价值预计回报

年初内含价值的预计回报=(年初的有效业务价值+当年平均新业务价值+要求资本)*风险折现率+当年平均调整净资产*假设投资回报率+要求资本变化。

从期初内含价值预计回报占比来看,除人保健康和阳光人寿外,其他公司总体呈现出下降趋势。

2023年度即使新业务价值存在较高增长,受长期投资回报假设和风险贴现率下调影响,使得大多数上市寿险公司有效业务价值占内含价值的比重同比下降。

从更早的历史趋势看,有效业务价值占内含价值的比重也呈现出下降趋势,这主要是因为2022年度之前受新业务增长乏力影响较大。

内含价值变化构成之二:新业务价值创造

新业务价值创造=当期新业务价值+新业务内部及有效业务之间的风险分散效应。

该指标可以体现内含价值的成长性!

由于2023年大多数上市寿险公司新业务价值较高增速,扭转了新业务价值创造占比连续多年下降的趋势。

尤其是人保健康新业务价值创造占比甚至高达16.8%,是所有公司中占比最高的。

内含价值变化构成之三:评估方法、模型及非经济假设变动占比

评估方法、模型及假设变动主要指的是,营运假设参数等非经济假设变化造成的,部分反映了行业经营环境的客观影响。

从该比值来看,各家公司受到此因素的负面影响大于正面影响,大于零的年份仅占1/3。

然而在统计的10个年份,友邦保险的假设及模型变动始终为负影响!而出现正面影响较多的公司是太平人寿。

但总体来看,该因素对内含价值变动的影响程度较小。

内含价值变化构成之四:营运经验偏差占比

营运经验偏差反映了2023年实际运营经验(如死亡率、发病率、退保率、费用率)和对应假设的差异。

从该比值来看,各家公司受到此因素出现正负影响的年份大致5:5开。

值得关注的是,在统计的10个年份中,友邦保险的营运经验偏差占比始终为正影响,而人保寿险始终为负影响。

内含价值变化构成之五:投资回报差异占比

投资回报差异反映了2023年实际投资回报与投资假设的差异。

从该比值来看,与营运偏差占比类似,各家公司受此因素出现正负影响的年份大致5:5开。

值得关注的是,人保寿险、太保寿险的投资回报差异出现正影响的年份最多,达到6个年度。

但2022、2023连续两个年度所有公司的投资回报差异均为负值!

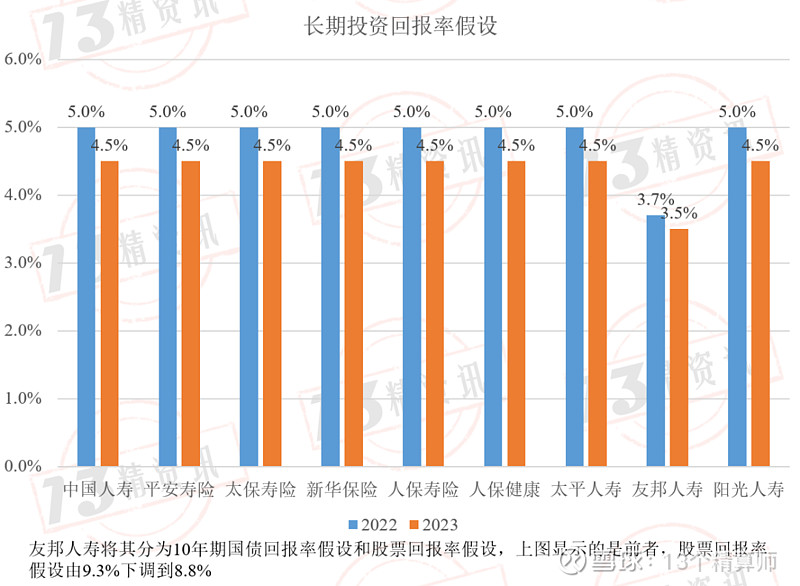

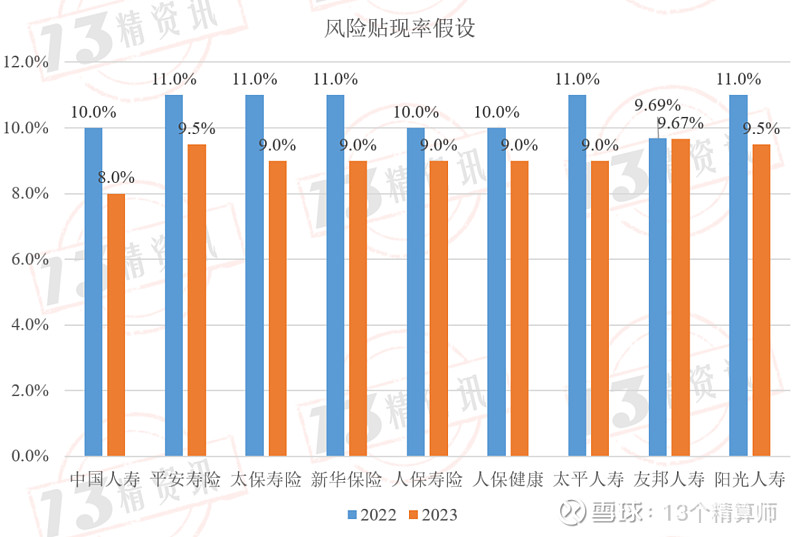

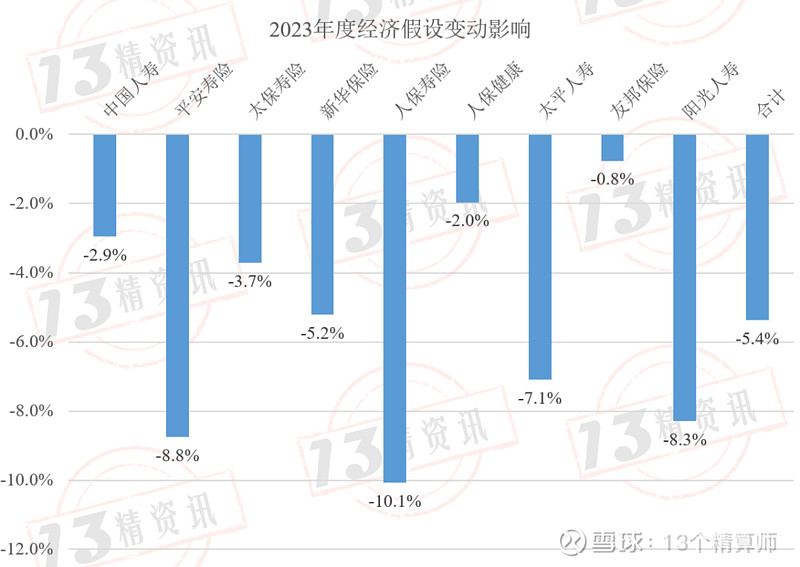

内含价值变化构成之六:经济假设变动占比

经济假设变动反映了,反映了长期投资回报率假设和风险贴现率的变化。

受宏观市场影响,各家公司普遍下调了长期投资回报率假设,同时也对应地下调了风险贴现率假设。

受两者共同调整的影响,经济假设变动对2023年度内含价值变动影响是负的,且影响程度较大。

需要说明的是,中国人寿、太保寿险、人保寿险、人保健康、太平人寿、阳光人寿的经济假设变化是参考内含价值重述值和内含价值敏感性分析估算而得。

上市寿险公司内含价值营运回报率

基于上述指标,最后我们计算了每家上市公司内含价值营运回报率。

内含价值营运回报率=(年初内含价值的预计回报+新业务价值创造+营运经验偏差+假设及模型变动)/期初内含价值

2023年人保健康的ROEV为30.3%,是所有上市公司中最高的。

最后,我们给出了近十年上市寿险公司ROEV的变化情况。