2024年一季度

85家财险公司利润榜

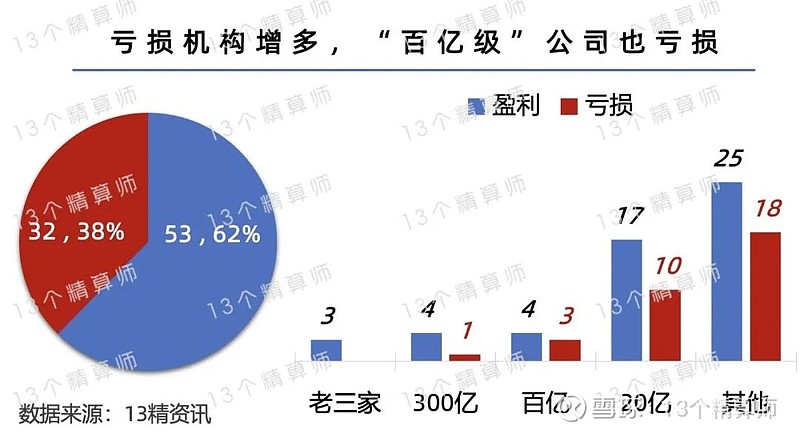

53家盈利,32家亏损

①利润同比下降

超6成险企投资收益率下降

②老三家“降本增效”

赔付率上升,费用率均下降

③成本率↑投资收益率↓

部分“百亿级”险企利润大幅下降

(想看完整榜单的,快速向后滑~)

2024年一季度财险公司

保费增速放缓,净利润下降

1. 财险公司:保费增速放缓,净利润下降...

根据监管披露的数据,2024年一季度财险公司实现4905亿保费收入,可比口径下同比增长5.1%。

与前两年的双位数保费增长相比,2024年一季度保费增长明显放缓,车险和非车险板块均有影响。

盈利能力方面,按照可比口径,2024年一季度82家险企的净利润为154亿,较上年减少近15亿,同比下降-8.8%。

如果,大家看过“13精”在上周发布的《2024一季度寿险公司利润榜》一文,应该知道寿险公司一季度净利润,是同比增长7%。

为何,财寿险业的净利润呈现如此反差?

其实,寿险业的利润增长主要是得益于头部险企业务价值提升拉动,而中小险企方面,受投资收益率下行影响,仍旧处于利润同比下降的状态。

所以,身在同样的投资环境下,作为资产和负债双轮驱动的典型代表,财险公司中大多数险企投资收益下滑,是净利润下降的主要原因。

2. 超6成财险公司,投资收益率下降!

分投资和承保两部分去看,从上图可见,82家财险公司中,投资收益率同比下降的有54家,占比约为66%。

反观,综合成本率方面,同比上升的公司为36家,占比约为44%。

虽然,成本率上升的公司占比,比投资收益率下降的公司少,但是,老三家中人保财险的综合成本率同比上升。

因此,由于人保的规模较大,对行业的影响,亦不可小觑。

当然,财险业的“马太效应”依旧突出,在可比口径下的82家财险公司中,老三家的保费占比为65%,利润占比为85%。

也就是说,人太平以占据行业超6成的保费,换来的是超8成的利润,这一点依旧如是...

3. “百亿级”公司亏损,投资↓承保↓

分规模去看,按照2023年末的原保险保费收入,将财险公司分为五类,可以看到300亿和百亿规模的险企,净利润也同比下降。

而且,还有1家300亿规模的险企和3家百亿级规模的险企,在2024年一季度亏损。

曾经,百亿级别险企依靠规模相对优势,在摊薄固定成本的同时,凭借承保端维持盈亏平衡点,加上投资收益使得公司稳健盈利,是其核心竞争力。

但是,在车险综改初期,百亿级别险企受车险成本率上升影响,承保端亏损导致利润承压。

如今,2024年一季度,这些公司净利润下降的背后,多数公司则是受投资收益大幅下滑影响较大,还有的公司成本率也同时上升。

甚至,有的“百亿级”财险公司是投资亏损,详见后文。

53家财险公司盈利榜

老三家“降本增效”显著

赔付率上升,费用率均下降

注:单位为亿元,排名按照85家公司汇总排序~

1. 老三家成本率优于行业,“降本增效”成果显著,费用率均下降!

前文提到,老三家在财险公司中的领先优势较大,占据行业超8成的利润,一是承保端的盈利能力突出,二是投资收益率较为稳定。

从上图可见,老三家的综合成本率,都明显优于行业,其中,人保最低,太保其次。

而且,平安和太保的综合成本率,都较上年同期有所下降。

人保财险的成本率在2024年一季度有所上升,却也仅为96.2%,且主要是受赔付率上升拉动,也可能是季度间的暂时现象。

2024年一季度,老三家的赔付率都是同比上升,但是,费用率却全部下降,且平安和太保的降幅都在2个百分点以上。

这一定程度上说明,老三家作为头部财险公司,“降本增效”的成果显著,从上图可见,业务及管理费的占比,均有所下降。

投资收益率方面,平安产险是老三家中,唯一一家同比上升的公司。

2. ROE等指标披露口径差异需考虑...

另外,需要注意的是,上市险企自2023年开始执行新的会计准则。

但是,在偿报披露中,包括上市公司及其子公司在内,是否按照新准则进行相关数据的披露,标准并不统一。

而且,有的公司也没有标注,各项指标是按照哪个准则披露。

这会导致由于新旧准则差异,大家在进行险企间的横向分析时,无法明确考虑准则的影响。

比如,人保财险的净资产收益率,为旧准则下口径,平安和太平则是新准则下口径。

所以,受新旧准则执行不一,披露不一等影响,大家在看净利润和净资产收益率(ROE)等排名数据时,会存在不可比等问题。

3. 成本率↑投资收益率↓,部分“百亿级”险企利润大幅下降!

相较老三家中仅人保利润下滑而言,300亿规模和百亿规模险企中,却是超7成公司利润同比下滑。

而且,有3家公司的净利润同比下降超2亿,详见上图。

这背后如前文所说,投资收益率下降影响了大多数公司,比如,投资亏损的中华联合。

此外,还有的公司是受综合成本率上升影响更大,比如英大财产和阳光财产等。

从这些百亿级险企的情况,大家不难看出,在当前的投资环境以及市场发展情况下,即使是同级别的公司,同样是利润下降,但是背后的原因却相差较大。

所以,在当前财险业马太效应依旧的背后,险企间的分化也需关注。

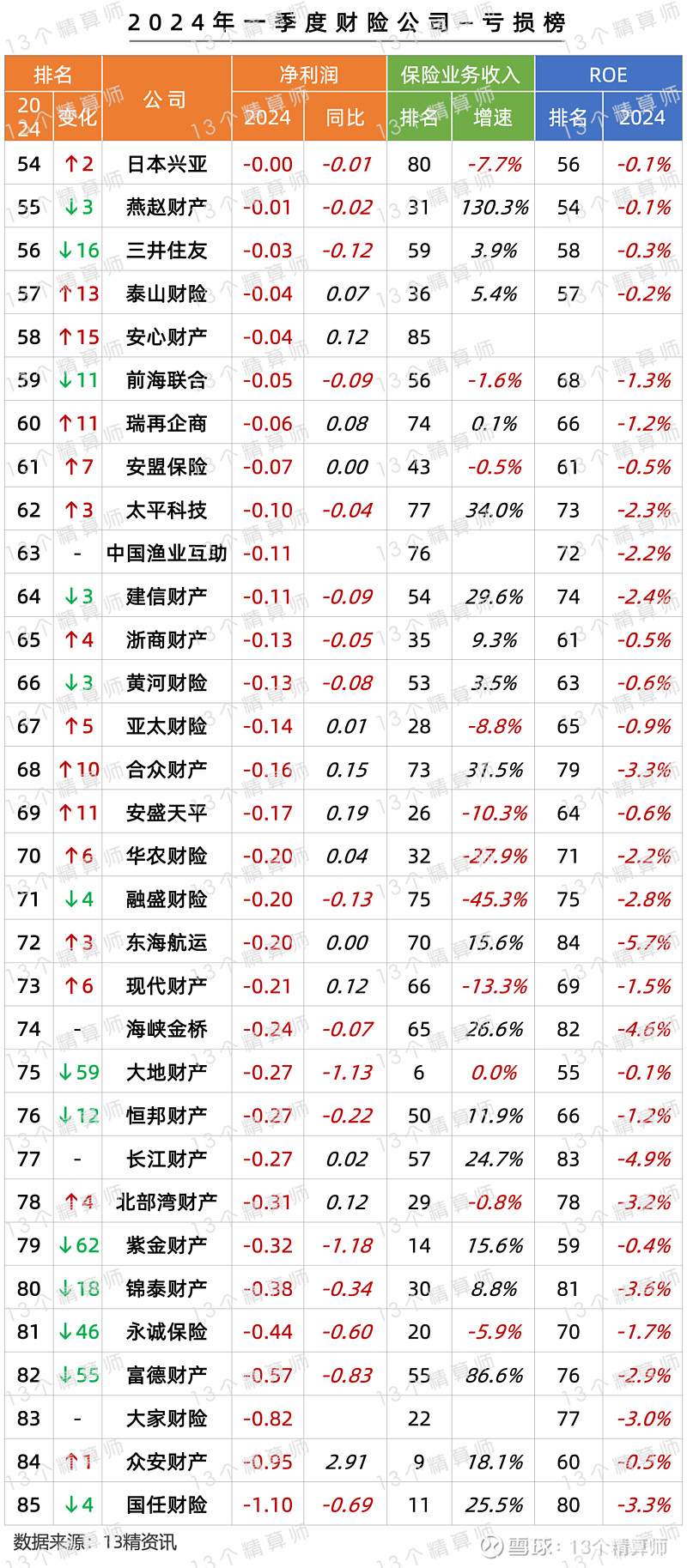

32家财险公司亏损榜

12家公司投资收益率为负

时隔多年大家财险规模依旧但亏损

注:单位为亿元,排名按照85家公司汇总排序

1. 亏损榜中有12家公司投资亏损!

当然,要看投资收益率下降,对财险公司的影响有多大?

从财险公司32家亏损榜中,投资收益率为负,即投资端亏损的机构,就多达12家,就能看出来...

尤其是,对于很多中小险企而言,由于承保端优势不足,本就是成本率破百,承保亏损的状态。

对于这些公司,一直都是需要靠投资端来弥补承保端的亏损,一旦投资端也亏损,势必是雪上加霜,难以盈利。

而且,当公司投资端亏损较为严重,即使公司成本率低于100%,也难以盈利。

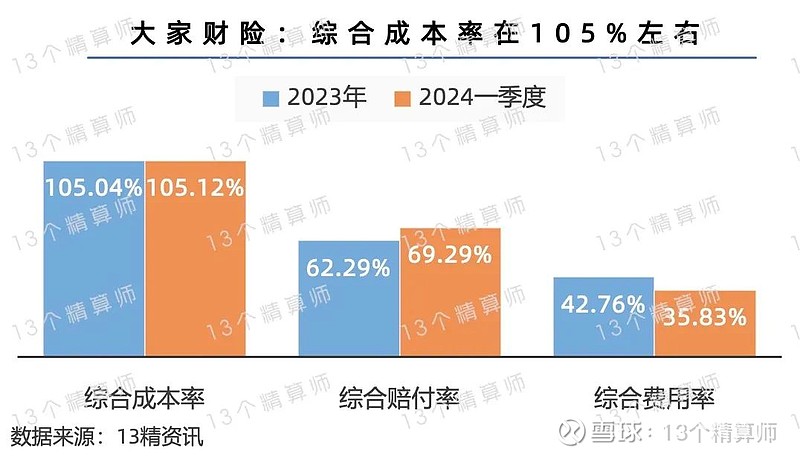

2. 大家财险:规模与往日无异,亏损金额较高...

2023年,大家财险首度披露偿报,2023年公司的原保险保费超85亿,在可统计到的财险公司中排名第十八位。

详见《2023年财险公司保费排名榜:人保首破5千亿,国寿财首破千亿,众安追太平,泰康在线排名上升》。

考虑其承接了原安邦财险的部分业务,详见《两家险企解散!安邦集团、安邦财险,发布公告拟解散并清算!》

大家一直很关注这家公司如今的发展,与此前相比如何?

首先,无论是从保费排名看,还是从保费规模看,与2017年的安邦财险相差并不大,而且,2024年一季度也已经实现20亿的签单保费,业务发展较为稳定。

其次,从业务结构看,大家财险的车险业务占比约为72%,仍旧是车险业务为主。

不过,从近两个季度的综合成本率看,大家财险的承保端亏损,加上投资收益率偏低,导致公司难以盈利的问题,还是值得关注。