刚刚

金融监管总局下发通知

①取消银行网点

与保险公司合作的数量限制

时隔十多年不再有3家上限要求

②强调先签“总对总”协议

协议佣金率不得超过产品备案水平

③消费者、险企、银行

从三个角度看影响有哪些

昔日的第一大渠道

银保会再创辉煌么?

取消数量限制

银行网点代理保险业务

或可与所有人身险公司合作

1. 取消数量限制!银行网点与保险公司合作,不再有3家的上限要求...

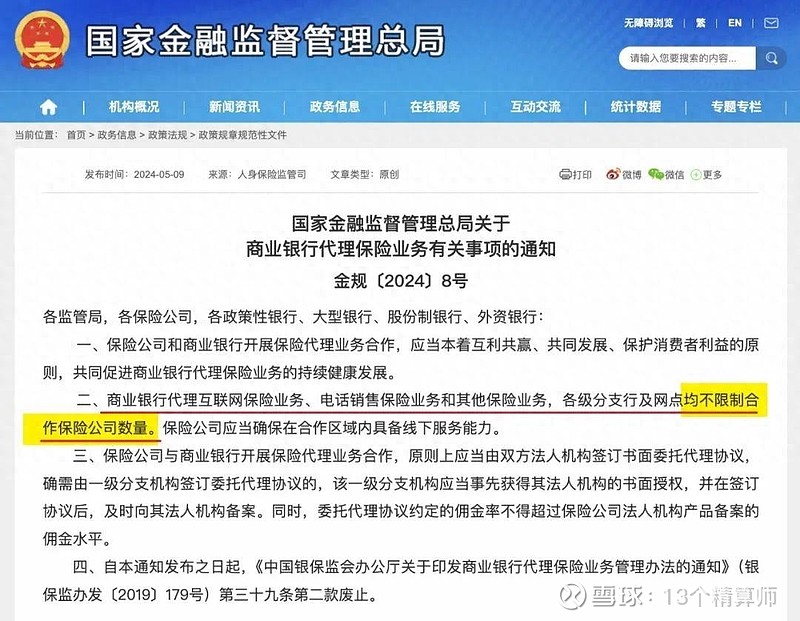

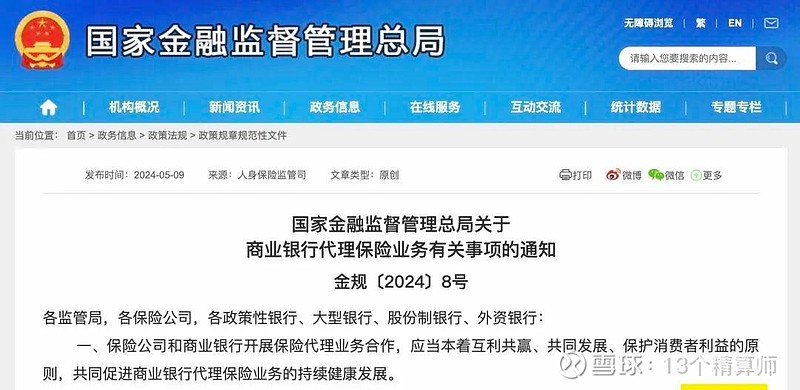

刚刚,金融监管总局在官网发布《关于商业银行代理保险业务有关事项的通知》。

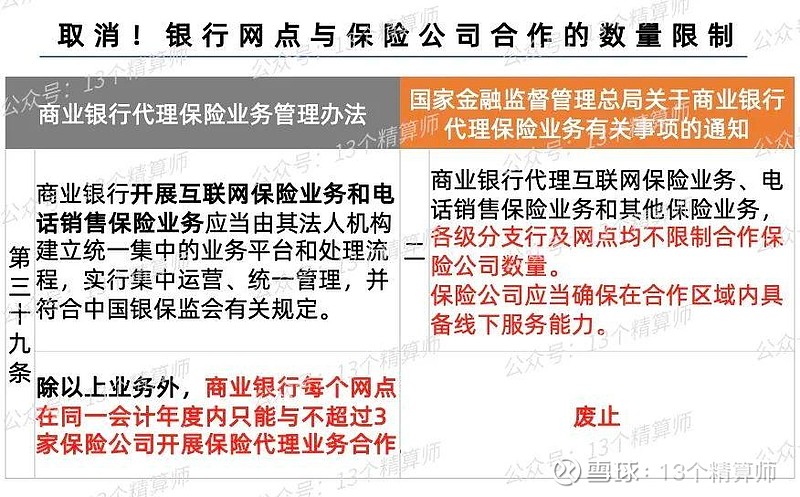

其中,首度明确商业银行代理互联网保险业务、电话销售保险业务和其他保险业务,各级分支行及网点均不限制合作保险公司数量。

也就是,全面取消银行网点与保险机构合作的数量限制!

这则通知内容一共四条且不过400字,但是,保险圈的人看过之后,都明白这绝对称得上是“字少事儿大”。

为什么这么说呢?

2. 过去十多年,银行网点合作机构数量一直有上限要求...

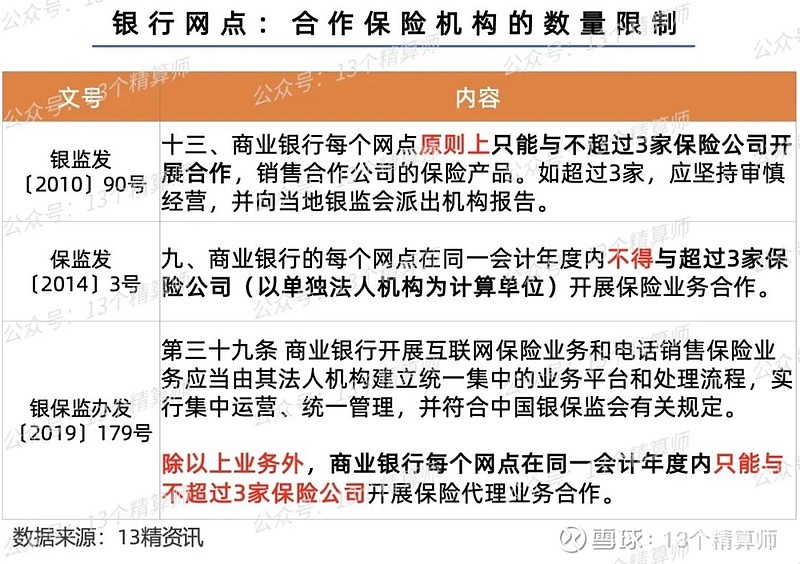

其实,早在2010年和2014年的时候,在原银监会和原保监会下发的通知中,都有对银行网点代销保险公司的数量进行了限制。

从2010年的原则上不超过3家,到2014年的不得超过3家,详见上图。

2019年,在原银保监会成立后,曾对银行代理保险业务的相关制度进行梳理和整合,并下发《商业银行代理保险业务管理办法》。

其中,除互联网和电销业务外,对银行网点代理保险业务,合作机构的限制数量仍旧与此前一致,为最高3家。

所以,这是十多年来,监管在制度层面,首次全面取消银行网点代理所有人身险业务的机构数量限制,意义自然非同凡响。

先签“总对总”协议

协议佣金率不得超过产品备案

1. 想辐射22万银行网点?先签“总对总”协议!还要在当地提供线下服务...

当然,对此次银保合作机构数量放开,大家格外关注还有一个原因,就是银行网点相比保险分支机构而言,不仅数量多且辐射广。

这意味着保险公司的产品销售范围可以大幅扩张,根据监管披露的数据,截止2023年末,银行网点约有22万左右。

那么,对于保险公司而言,是可以全部跟这22万个网点合作么?答案自然不是!

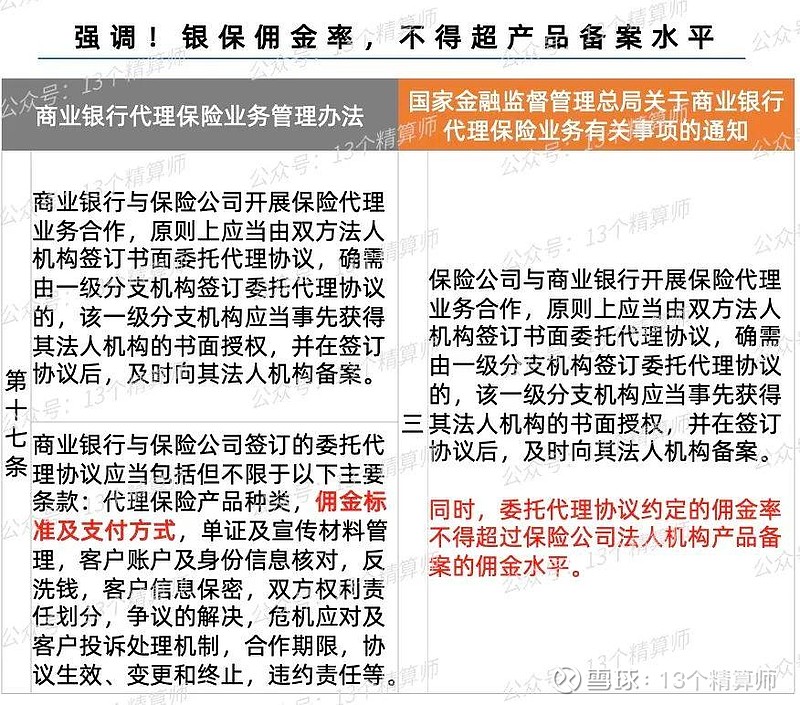

一是,通知第三条强调,银行网点与保险公司合作,原则上要由双方法人机构签订书面委托代理协议,即,总对总签订协议。

也就是说,一家保险公司要想与所有银行网点合作,首先需要与总行签订协议。

即使,省分机构层面想要合作,也要事先获得其法人机构的书面授权。

二是,通知第二条中明确指出,保险公司应当确保在合作区域内,能够提供线下服务。

以北京为例,在北京有分支机构的人身险公司约有70家,北京的商业银行网点有4300左右。

对于这70家公司而言,都可以在北京当地提供线下服务,在总对总签署协议的基础上,最多就可以与这4300家银行网点合作。

2. 协议佣金率:不得超过总公司产品备案的佣金水平!

需要注意的是,此次通知中“总对总”协议这条要求,在原来2019年下发的《商业银行代理保险业务管理办法》中就有,详见上图。

大家更要关注的是,通知第三条中新增加“委托代理协议约定的佣金率不得超过保险公司法人机构产品备案的佣金水平”这条要求。

近些年,保险人对银保的关注度一直很高,一方面是个代渠道发展疲软,大家都寄希望于银保渠道销售能够有所发展。

另一方面,为提升行业负债质量,2023年银保渠道率先执行“报行合一”,银行机构与大部分险企重新签约,渠道佣金费率下降约30%左右。

详见《金融监管总局召开发布会:回应银保渠道关停、“报行合一”》

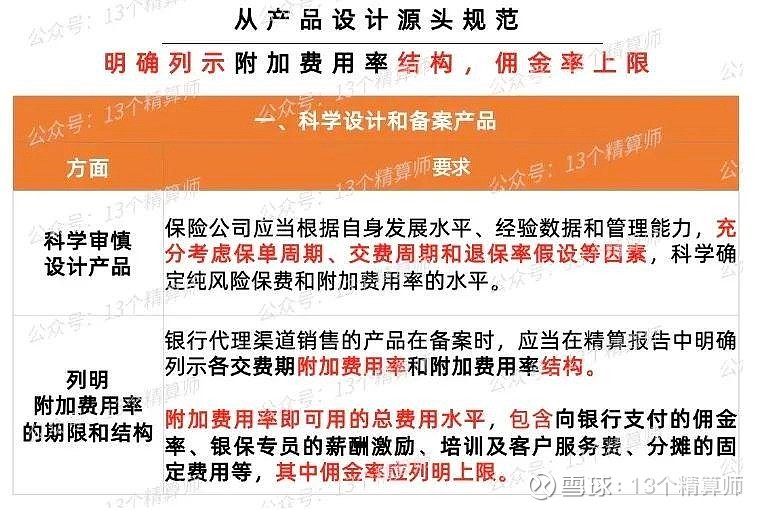

2024年,金融监管总局更是以红头文件的形式,下发《关于规范人身保险公司银行代理渠道业务有关事项的通知》。

其中,明确附加费用率的构成,以及是可用的总费用水平的概念。

此次通知,在取消银行网点与保险机构合作数量的同时,再次强调签署协议时,佣金率不得超过产品备案水平。

这说明,监管方面仍将在严控渠道费用和险企负债质量的基础上,通过取消机构合作数量限制,更好发挥双方的优势,促进长期深度合作。

保险公司可合作的多

消费者可买的多,银行可卖的多

1. 对消费者而言,可购买的产品“多多多”!

至于,这则通知会对行业有什么影响呢?

在通知的第一条中,其实就有明确,一是,有利于丰富产品和服务,提升消费者满意度。

二是,实现银行和保险的优势互补,探索转型发展新路径。

三是,拓宽合作范围,提升银行代理保险业务价值。

大家乍看上去可能不好理解,那么,我们不妨从消费者、银行和保险机构,这三者的角度分别看一下。

从消费者的角度,随着银行网点合作机构数量的放开,意味着通过银行购买产品的选择更多。

而且,由于消费者对银行的熟悉程度更高,且能够在手机和线下网点随时购买,网点能够和更多的保险公司合作,对消费者来讲不仅购买方便也更快捷。

2. 对银行而言,有望拓宽收入来源!

从银行的角度,合作保险机构增加产品丰富,一定程度上提升了主动性,有望弱化在各银行网点之间的同质化竞争。

更重要的是,银行可以通过为客户提供更多样的保险产品,来拓宽收入来源。

从而,摆脱以往为保住收入增长,确定合作机构,就“看谁费用高与谁合作”的纯拼费用模式。

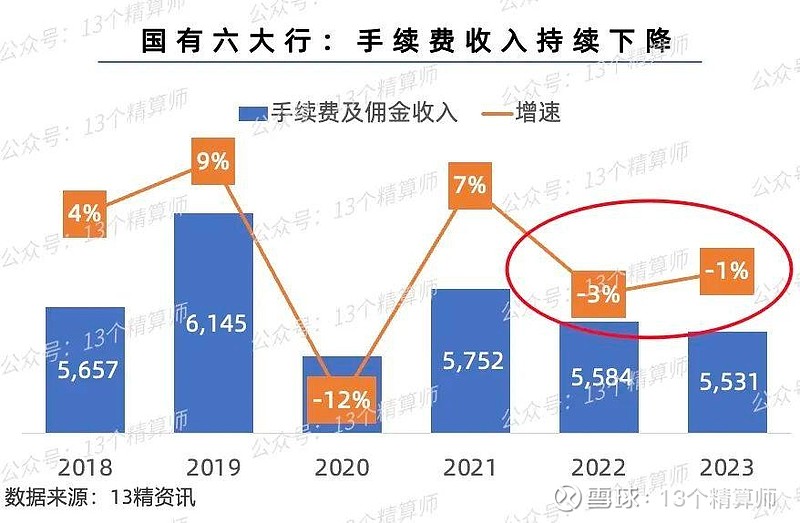

毕竟,银行机构对佣金的执着,一定程度上,也与近两年受资本市场的持续震荡影响,银行机构代销理财、基金等业务的手续费持续下降有关。

从上图可以看到,近两年国有六大行的手续费持续负增长...

3. 对保险公司而言,有更大的发展空间!

从保险公司的角度,近两年在个代团队人数持续下降,保费增速放缓的背景下,以老六家为代表的头部险企也纷纷宣布重启银保渠道。

随着参与主体的增加,以及一家银行网点一年内最多合作3家险企的限制,势必也导致一些机构的银保业务发展受限。

从2023年老六家的银保渠道,多数实现双位数增长就能看出来,详见《2023年寿险公司保险业务收入排名榜》。

此次,监管取消合作机构的上限,无疑是给所有人身险公司一个公平竞争的机会,和更大的发展空间!

尤其是,此前因为费用或者品牌效应等,难以和其他大公司竞争,从而失去很多与银行合作机会的中小险企等。

未来,只要公司与银行建立好合作关系,加上自身产品优秀、经营稳健,相信自然会有客户选择。

未来. 银保会再创辉煌么?

一直以来,银保渠道对保险业来讲,都有举足轻重的意义,曾经他是保险业的第一大渠道,在2010年之前占行业50%以上的份额。

近两年,随着个代渠道的疲软,银保渠道再现辉煌,连续两年快速增长跑赢市场,渠道占比也持续提升。

此次,时隔十多年,取消银行网点合作保险机构数量的限制,同时严格费用管控规范市场发展。

这是否会助力银行渠道迎来一波新的发展新机遇呢?