目前,除部分持续多年不披露相关数据的公司外,各家保险公司2023年偿付能力报告,已经披露完毕。

此前,我们已经分析过寿险公司的保费增速和利润情况,相关链接详见文末~

今日,再来看看各家寿险公司的偿付能力充足率情况吧!

78家寿险公司

2023年偿付能力充足率排名榜

注:本文统计截止时间为4月29日,已披露审计后偿报的公司为审计后数据。

2023年,伴随外部利率持续下调,叠加3.5%定价保险产品停售预期,凭借资产保值增值的稀缺属性,保险成为当年热销的金融产品之一。

因此,人身险公司在2023年实现保费收入3.5万亿,同比增长10%,时隔多年再度实现双位数的保费增长。

当前,主力消费人群年轻化,多元化资产配置意识提升,和对保险的认可度提高。

展望未来,无论是从解决老龄化背景下的养老保障需求,还是从年轻人健康意识提高等角度,行业仍有较为良好的发展前景。

不过,需要注意的是,近些年消费者多元化资产配置意识的提高,一定程度上也与理财破净、基金亏损和信托产品逾期等事件有关。

这也使得消费者的风险意识逐渐提高,在购买产品之前,也会综合考虑保险公司的实力、经营情况等。

详见《92家寿险公司“全名单”:成立时间、注册资本、经营区域、偿付能力、总资产...》。

更何况,保险产品的合同期限一般较长,能否如期兑付对消费者来讲至关重要!

当然,大家最为熟悉的指标之一,可能还是偿付能力!因为他代表着险企对保单持有人,履行赔付义务的能力。

风险评级:5家为C,2家为D

超半数保险公司的偿付能力提升

2家风险评级为D,5家风险评级为C~

2021年年初,银保监会正式下发《保险公司偿付能力管理规定》,自2021年3月1日起施行!

根据新规,偿付能力一共有三个关键指标,分别是:核心偿付能力充足率、综合偿付能力充足率、风险评级。

核心偿付能力充足率,是衡量保险公司高质量资本的充足情况;综合偿付能力充足率,是衡量保险公司资本的总体充足情况。

至于,风险综合评级,是衡量保险公司总体偿付能力风险的大小。

根据“13精”的统计,2023年78家寿险公司偿付能力都充足,风险评级方面,有2家为D,5家为C,详见本文第一张图。

其中,三峡人寿和北大方正,在2023年成功增资补血,摆脱三季度时综合偿付能力充足率低于100%的不充足状态。

当前,两家公司正在针对薄弱环节进行整改并加强管控,未来的风险综合评级有望提升。

此外,每次发文后,都有很多人问为什么只有70余家公司的数据,这是因为很多公司多年不披露相关数据,详见《27家险企偿付能力不达标》。

人身险公司:偿付能力充足率持续提升!

从行业整体情况看,根据此前金融监管总局在新闻发布会上的介绍,保险业偿付能力保持充足。

2023年末综合和核心偿付能力充足率分别为196.5%和127.8%。其中,人身险公司分别为186.2%和110.3%。

也就是说,从综合偿付能力充足率看,人身险公司在2023年三季度和2023年四季度,已经连续两个季度提升。

在人身险公司偿付能力充足率提升的背后,有多重因素助力:

一是,2023年监管已经发布《关于优化保险公司偿付能力监管标准的通知》。

其中,对最低资本进行了差异化调节,以人身险公司为例,总资产500亿以下的公司最低资本按照90%计算。

二是,2023年有多家险企,通过股东增资、发行债券等多种方式,补充公司实际资本提升偿付能力充足率。

2023年,有10余家险企成功增资,共计增资超百亿,还有16家险企获批发债超1091亿。

详见《182家险企注册资本》。

三是,保单未来盈余的增加,也帮助一些公司提升偿付能力。

中小险企自身造血不足

渤海人寿,累计亏损超80亿

三家公司综合偿付能力充足率低于120%~

而且,分公司去看,超半数的险企偿付能力充足率,都环比有所提升。

至于,偿付能力充足率下降的公司有46家,占比约为46.8%。

其中,大多数公司为上年度保费规模不足200亿的小型险企,比如,渤海人寿、合众人寿、鼎诚人寿等。

需要注意的是,按照偿付能力管理规定,对于核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的机构,会被列为数据核查的重点对象。

2023年,复星联合、长生人寿、渤海人寿,三家公司,都属于综合偿付能力充足率低于120%的机构!

2023年12月,长生人寿因为编制虚假的偿付能力报告行为,被金融监管总局上海监管局罚款40万。

而且,时任总精算师和临时精算负责人因负有直接责任,也被处罚。

此前,在人身险公司执行“报行合一”过程中,监管方面也有强调要压实主体责任和总精责任。

详见《金融监管总局召开发布会:回应银保渠道关停、“报行合一”,强调压实主体责任、总精责任》。

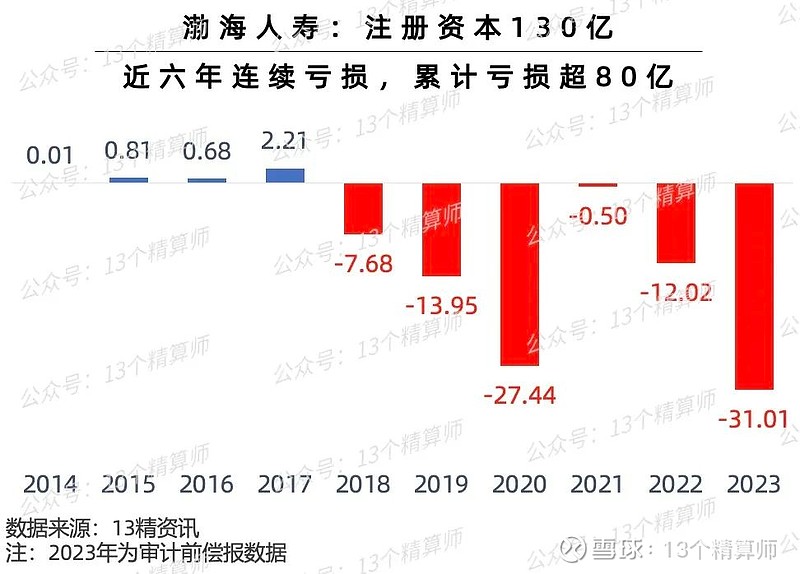

渤海人寿成立十年,累计亏损超80亿...

此外,偿付能力充足率下降的公司,背后也有一些共性就是连续多年亏损。

以渤海人寿为例,该公司成立于2014年,注册资本130亿,但是,近六年却是连续亏损。

从成立至今,已经累计亏损约88亿,这也导致公司净资产大幅缩减,偿付能力充足率持续下降。

此外,渤海人寿的公司治理方面风险较高,导致公司风险评级偏低为C类,公司多数股权也处于质押状态。

当然,提到渤海人寿就不得不提,鼎诚人寿的前身新光海航。

当初,作为人身险公司的“难兄难弟”,中法人寿和新光海航都曾因偿付能力不足新业务停摆多年,而后成功寻求新股东增资后,分别改名为小康人寿和鼎诚人寿。

详见《“中法人寿”改名“小康人寿”!获新能源巨头宁德时代增资》。

但是,鼎诚人寿更名后重新出发,却也没能改变持续亏损的状态,目前,公司净资产已将低至不足亿元。

而且,此前北京产权交易所的一则中小寿险公司65%股权挂牌转让,从相关信息看,业内猜测就是鼎诚人寿。

所以,对于中小险企来讲,若持续亏损缺乏自身造血能力,势必导致偿付能力充足率下降,只能借助股东或发债来补充。