13精利用最新录得数据做的研究报告之277期:

美国财险行业公布2023年数据:中国农险保费规模再次超过美国!

先说结论:

1、2023年美国财险行业保费收入9608亿美元,同比增速超过11%。

美国主要险种结构一直较为稳定,2023年主要险种收入及占比情况如下:

2、2023年中国财险保费收入近1.6万亿人民币,按7的汇率折算,为2267亿美元,财险行业同比增速6.7%,险种结构如下所示:

与美国财险结构较为稳定不同,中国财险险种结构正在发生显著变化。

一是车险业务结构占比不断下调,已由2010年历史高点的75%逐渐下降到2023年的55%;

二是意健险业务突飞猛进,从2005年的不足4%缓慢增长到2015年的5%。此后,该险种业务增速远超行业,业务占比也迅速提高到2023年的14.2%;

意健险的“异军突起”弥补了车险下滑的主要份额,已经成为我国财险行业的第二大险类。

三是责任险和农险也呈现较快增速,同比增速均高于行业平均水平,市场份额也都明显提高。

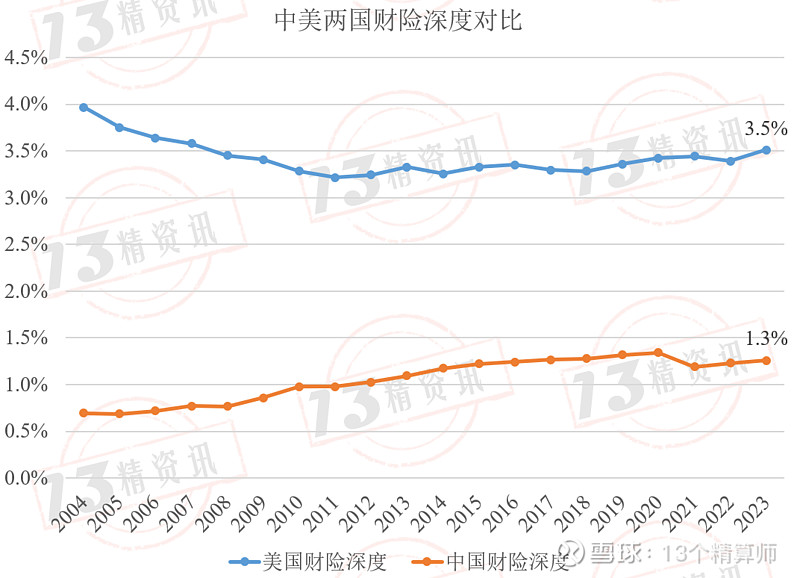

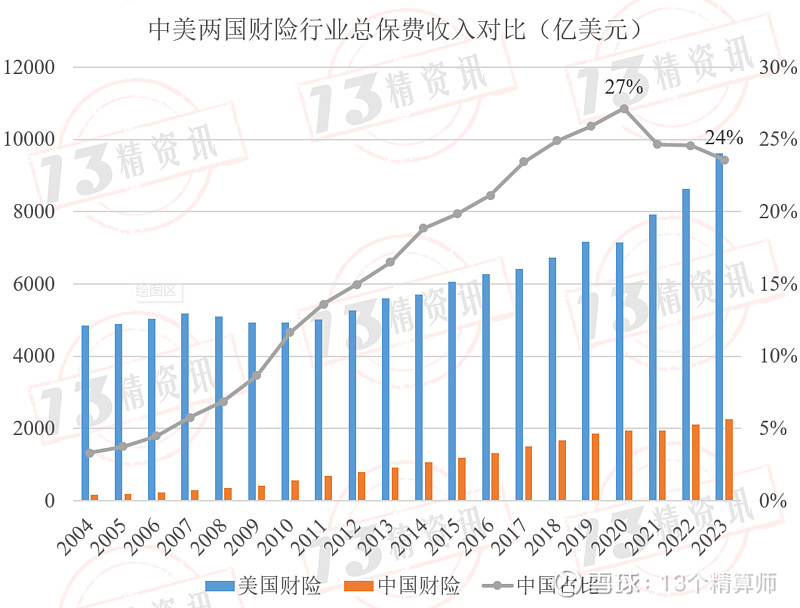

3、2023年美国财险保费收入9608亿美元,财险深度为3.5%;而中国保费收入约2267亿美元,约占美国的24%,财险深度为1.3%,仅为美国的四分之一。

为方便大家进行对比,“13精”列出了2023年中美比较的关键数据:

4、2023年美国前25家公司财险保费收入约6393亿美元,占市场累积份额66.5%;规模前五公司保费市场累积份额32.3%;

2023年中国前25家财险公司保费收入约2109亿美元,占市场份约93%。规模前五公司保费市场累积份额74%

与美国相比,中国财险市场集中度更高。

据统计,美国财险市场经营主体就超过2500多家。相比而言,我国财险主体的数量约有90家。

因此,一方面政府要扶持中小公司发展,让他们更有机会和能力向大公司发起挑战,是很多国家很多行业采取的市场化手段;

另一方面中小公司也要注重立足自身禀赋,形成细分领域的比较优势。

正文:

2024年3月18日,美国NAIC(National Association of Insurance Commissioners)公布了财险行业TOP25家公司的保费收入和市场份额,本次我们将聚焦中美财险行业的发展差异。

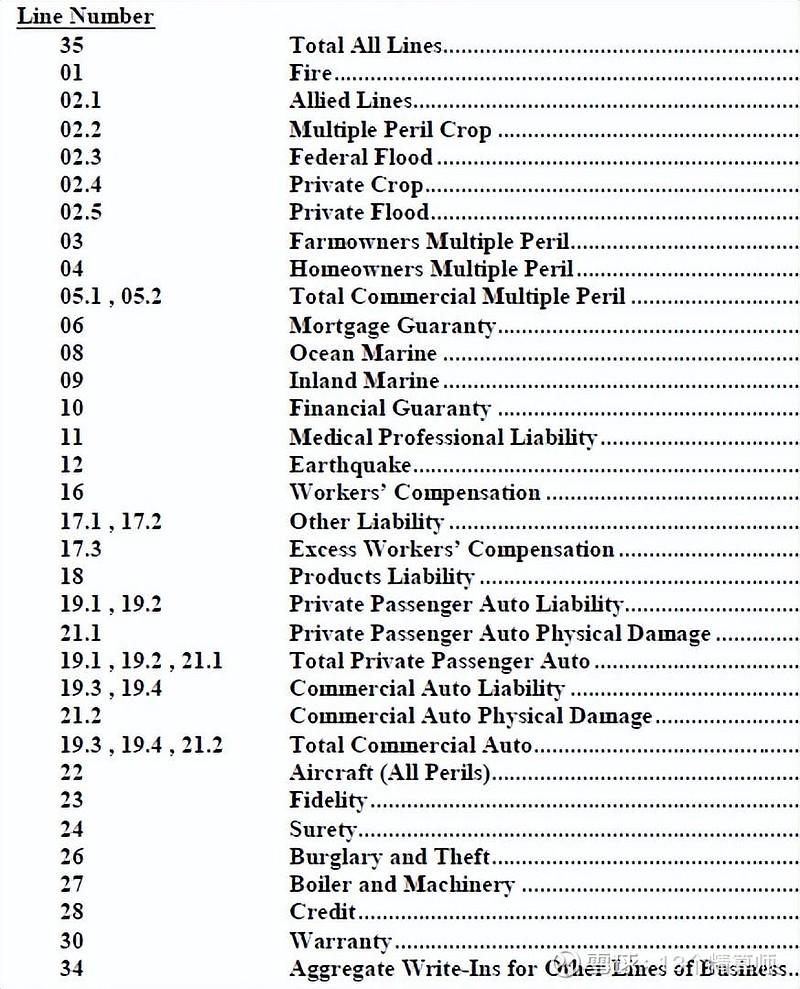

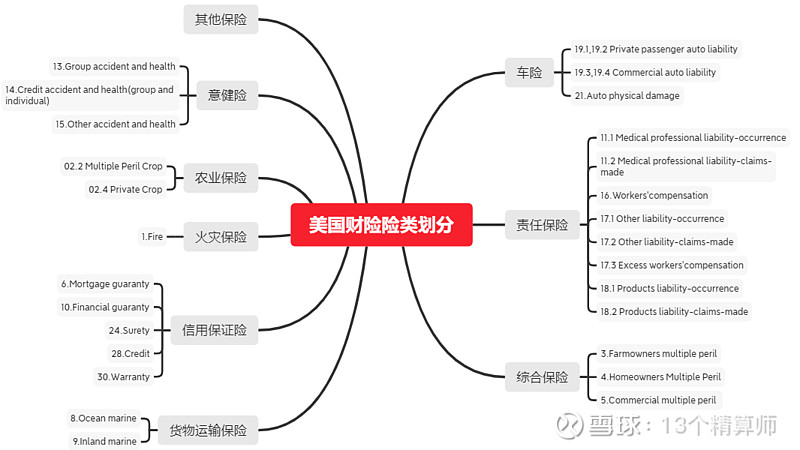

需要指出的是,美国NAIC通常将财险行业分为37个险种小类,如下图所示。

为与中国财险险类进行对比分析,在广泛咨询财险领域专家学者的基础上,我们将NAIC细分的37个险类进行合并为九大类,分别为车险、综合保险、责任险、货物运输险、信用保证险、火灾保险、农作物保险、意健险、其他险类等,具体分类明细如下图所示。

需要说明的是,当前美国NAIC公布的数据并非全部险种明细,而主要是车险、家庭一切险、责任险以及财险行业总保费收入。

1

中美两国财险行业发展状况

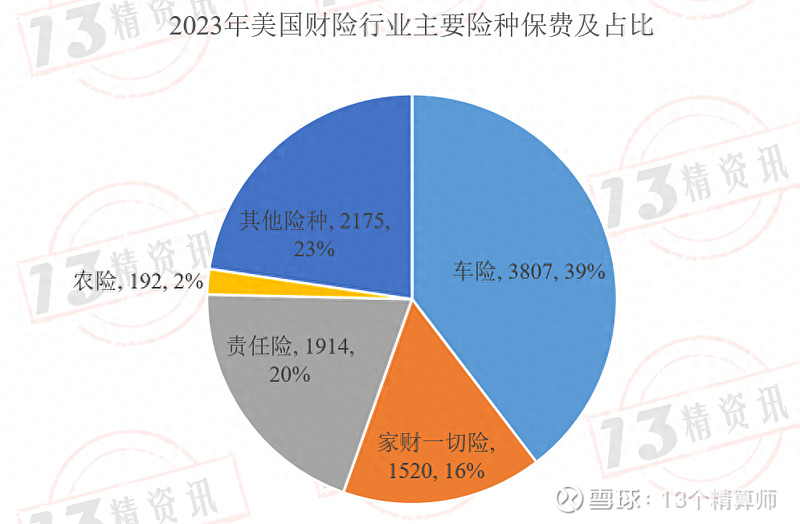

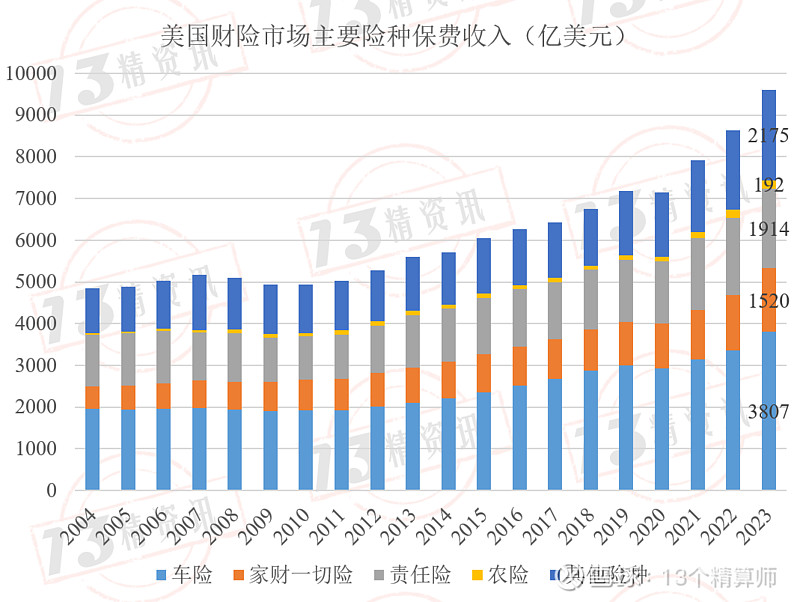

2023年美国财险行业保费收入9608亿美元,同比增速超过11%。

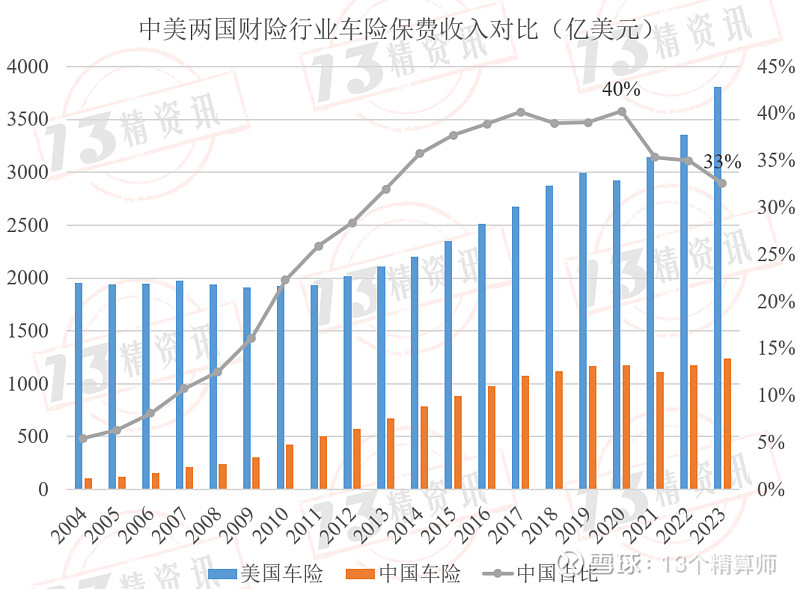

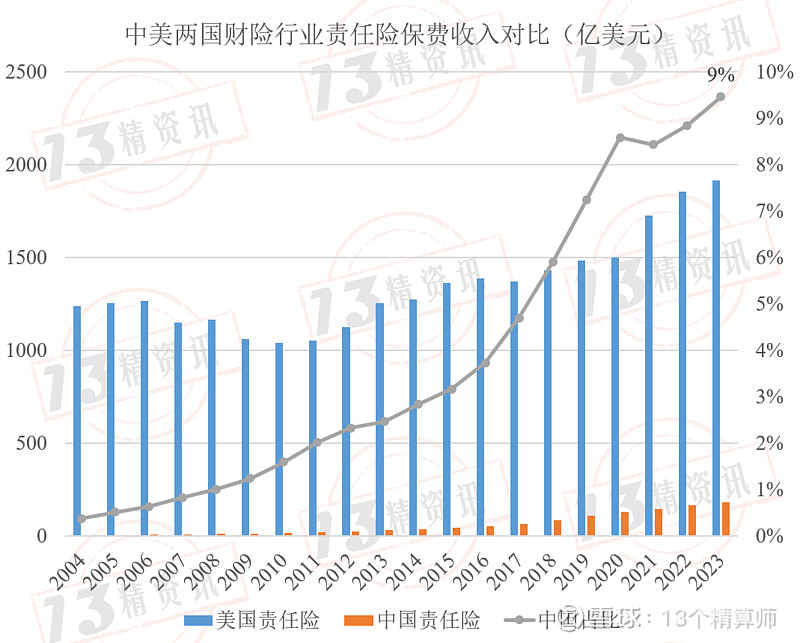

其中车险保费收入3807亿美元,同比增长13.5%;责任险保费收入1914亿美元,同比增长3.2%;家庭一切险保费收入1519亿美元,同比增长14.6%。

此外,美国农险保费收入191.9亿美元(Crop Insurance和Livestock Business两类险种之和),与上年度基本持平。其中,Crop Insurance保费收入181亿美元,同比下降1.6%;Livestock Business保费收入10.9亿美元,同比增长28.6%。

需要说明的是,美国NAIC公布的指标并未包括农险数据,我们从Federal Crop Insurance Corporation公布统计的农险数据整理而得。

此外,本文使用的美国NAIC的数据来源是由约98%的市场主体提供的。

从险种结构来看,近20年来美国主要险种结构一直较为稳定。2023年车险保费收入占比39.6%,自2016年以来,已经连续三年市场份额占比低于40%;

责任险保费收入占比20%,家庭一切险保费收入占比16%,农险保费收入占比2%。

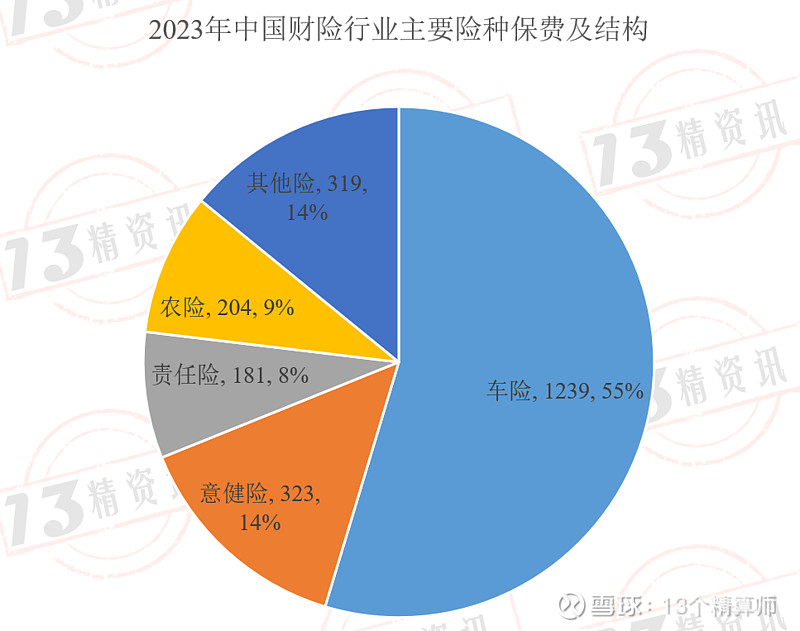

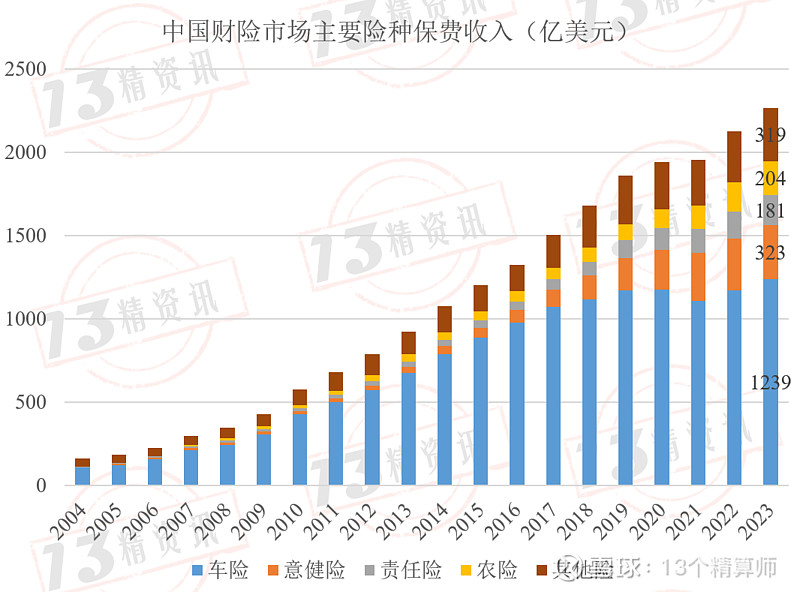

2023年中国财险保费收入近1.6万亿人民币,按7的汇率折算,为2267亿美元,财险行业同比增速6.7%。

其中,车险保费1239亿美元,占行业比重为55%;意健险保费收入323亿美元,占行业比重为14%;责任险保费收入为181亿美元,占行业比重为8%;农险保费收入204亿美元,占行业比重为9%。

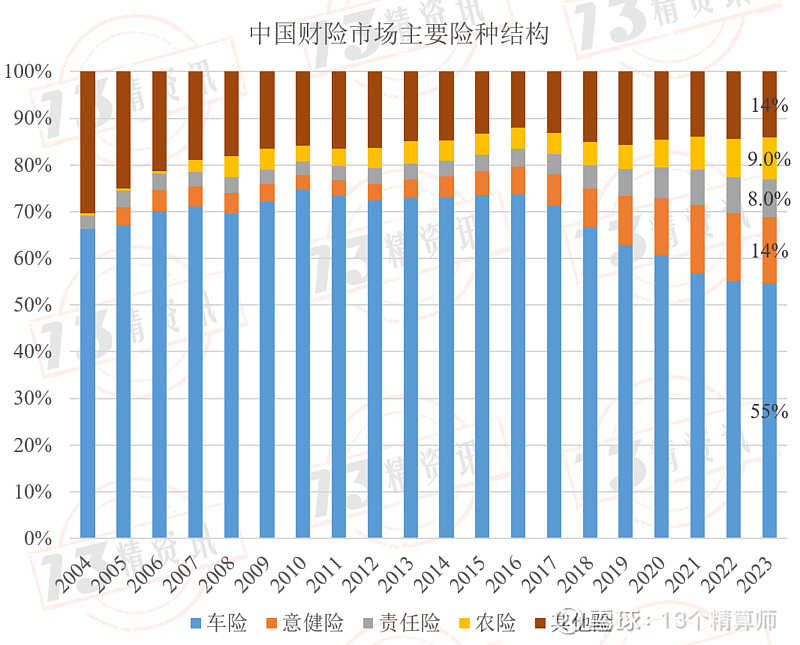

与美国财险结构较为稳定不同,中国财险险种结构正在发生显著变化。

一是车险业务结构占比不断下调,已由2010年历史高点的75%逐渐下降到2023年的55%;

二是意健险业务突飞猛进,从2005年的不足4%缓慢增长到2015年的5%。此后,该险种业务增速远超行业,业务占比也迅速提高到2023年的14.2%;

意健险的“异军突起”弥补了车险下滑的主要份额,已经成为我国财险行业的第二大险类。

需要说明的是,美国财险公司健康险占比非常低。当然,这并不意味着美国健康险需求不足,而是有专门的健康险公司经营更大的市场份额,美国健康险总体保费规模约1万亿美元,而财险公司的意健险保费占比不足1%。

三是责任险和农险也呈现较快增速,同比增速均高于行业平均水平,市场份额也都明显提高。

中美两国可比口径下财险行业险种对比

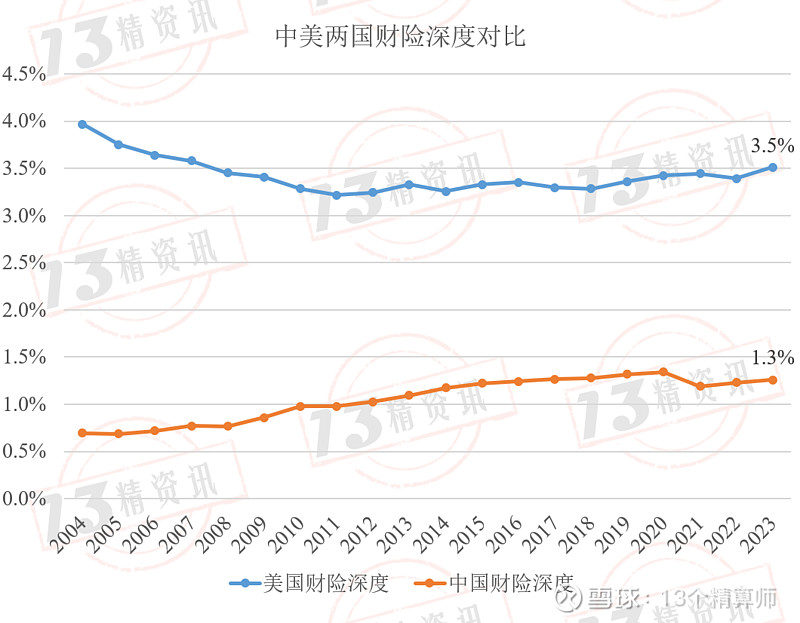

2023年美国财险保费收入9608亿美元,财险深度为3.5%;而中国保费收入约2267亿美元,约占美国的24%,财险深度为1.3%,仅为美国的四分之一。

从财险深度走势来看,美国财险深度呈现下降趋势,已经由2004年的4.0%逐渐下降到2012年的3.2%,此后又逐渐缓慢爬升到2023年的3.5%。

而中国财险深度总体走势还处于“爬坡”阶段,由2004年的0.7%逐渐提高到2023年的1.3%。

从中国财险保费收入与美国比值来看,近两年来中国比值似乎有所下降,这主要受到“车险综改”影响。我们相信随着中国经济转型升级,中美财险对比在25%的起点上,将再次上扬。

为便于直观对比,“13”精列出了中美两国财寿险业务的规模对比状况。

车险是两国财险行业的第一大险种,我们将其结构占比单独提取出来进行对比。

2023年美国车险保费收入3807亿美元,中国车险保费收入1239亿美元,约占美国的33%。

结合前文两国车险的业务结构占比来看,美国车险占财险的比重始终维持在40%左右。

与之对应,中国车险由历史高点75%逐渐下降到2023年的55%。

责任险是美国财险行业除车险以外的最大险类。2023年美国责任险保费收入1914亿美元,而中国责任险保费收入仅为181亿美元,仅占美国的9%。

随着我国“依法治国”等国家治理能力体系建设的不断提升,国民素质和责任险意识将会不断提高,未来我国责任险的发展空间潜力巨大。

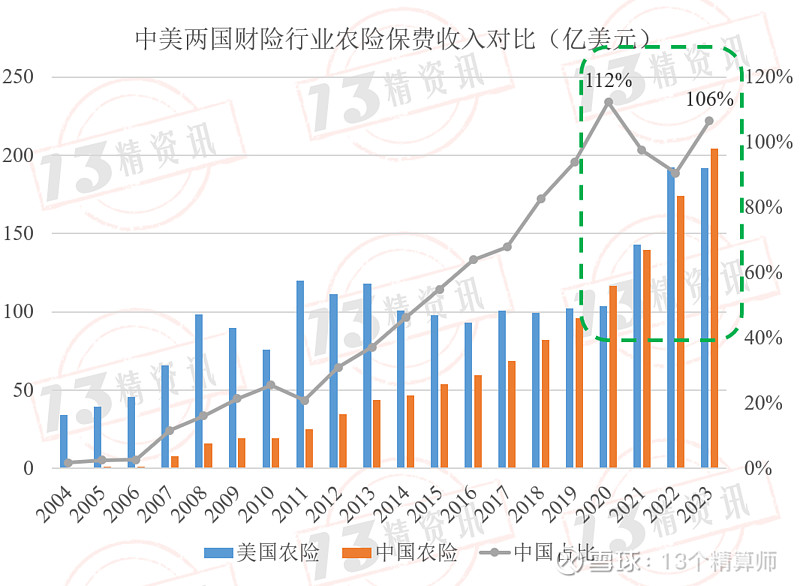

需要关注的是,2023年我国农业保险保费规模1430亿人民币,同比增速17%,汇率折算为204亿美元,而美国农险保费收入192亿美元。

尽管受人民币贬值影响,但我国农险强劲增速,依然助推中国农险保费规模再次超过美国,实现了继2020年度之后的第二次领先!

保费排名前25的财险公司市场份额状况

表1给出了美国财险行业保费收入前25的公司市场份额状况。

总体来看,2023年美国前25家公司财险保费收入约6393亿美元,占市场累积份额66.5%;规模前五公司保费市场累积份额32.3%;

其中美国州立农业保险(STATE FARM GRP)保费收入937.9亿美元,市场份额9.8%,稳居第一位;

巴菲特执掌的伯克希尔·哈撒韦保费收入627.1亿美元,市场份额6.5%,居第二位;

前进保险(PROGRESSIVE GRP)保费收入596.7亿美元,市场份额6.2%,居第三位。

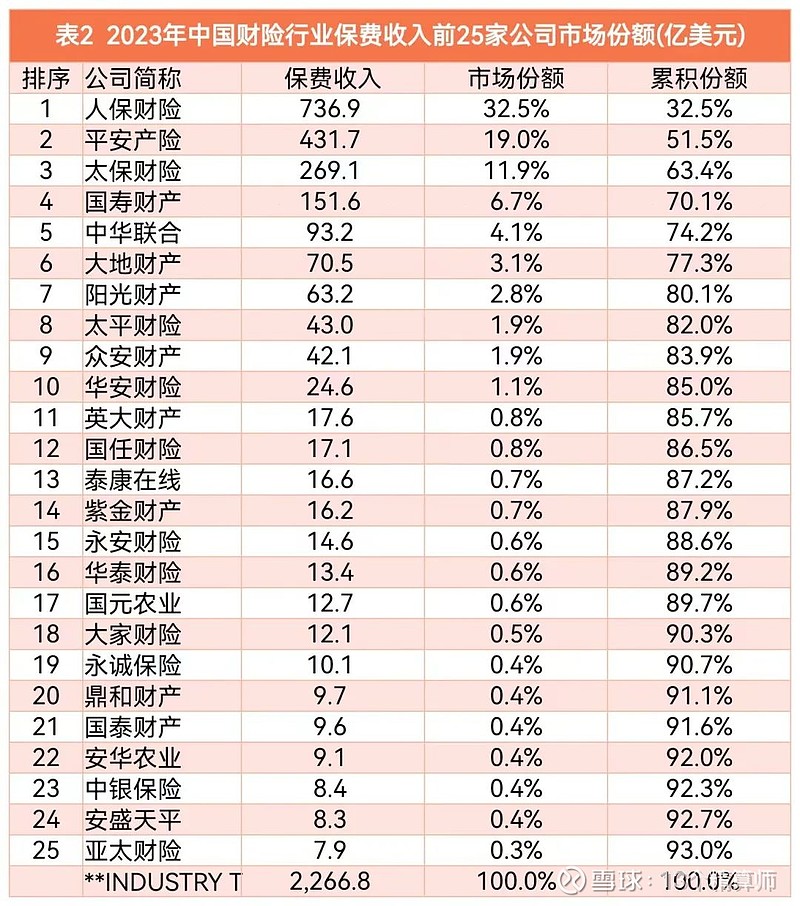

表2给出了中国财险行业保费收入前25家公司的市场份额状况。

总体来看,2023年中国前25家财险公司保费收入约2109亿美元,占市场份约93%。规模前五公司保费市场累积份额74%。

构建中美财险市场集中度指标

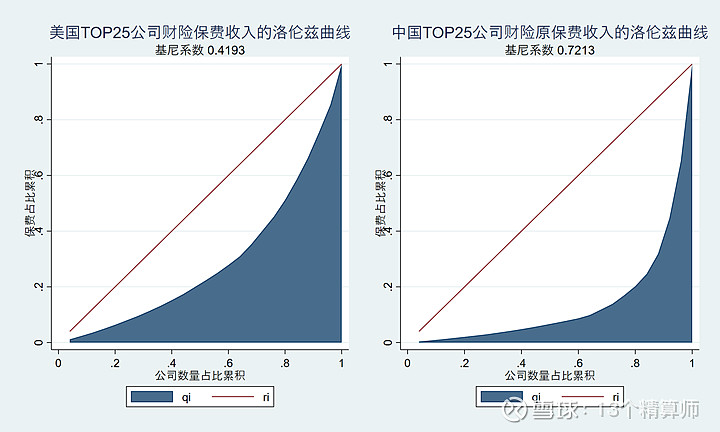

接下来,我们将分别计算中美两国财险行业的基尼系数。基于前25家财险公司的保费收入数据,我们可以构造反映财险行业市场集中度的指标。

当基于各家保险公司保费收入计算而得的基尼系数取值越接近于1,则表示市场集中度越高,存在寡头垄断现象;当基尼系数取值越接近于0时,则表示市场集中度越低,竞争越充分;

从下图可知,美国财险行业基尼系数为0.4193,中国财险行业的基尼系数为0.7213,要显著高于美国财险行业。

与美国相比,中国财险市场集中度更高。

据统计,美国财险市场经营主体就超过2500多家。相比而言,我国财险主体的数量约有90家。

因此,一方面政府要扶持中小公司发展,让他们更有机会和能力向大公司发起挑战,是很多国家很多行业采取的市场化手段;

另一方面中小公司也要注重立足自身禀赋,形成细分领域的比较优势。

这意味着中小财险公司需要深入了解市场需求,挖掘自身的特色和优势,专注于某一类或某几类财险业务,形成专业化的服务能力。

通过细分市场,中小财险公司可以更好地满足客户的个性化需求,提升客户满意度和忠诚度。