2023年

76家寿险公司保费排名

①泰康人寿

“老六家”中增速最快

②太平超新华,排名第五

中邮超人保寿险,排名第七

③平安等个代产能提升

老六家个代和银保“齐发力”

2023年

寿险公司保费排名榜

保费增速&规模保费增速

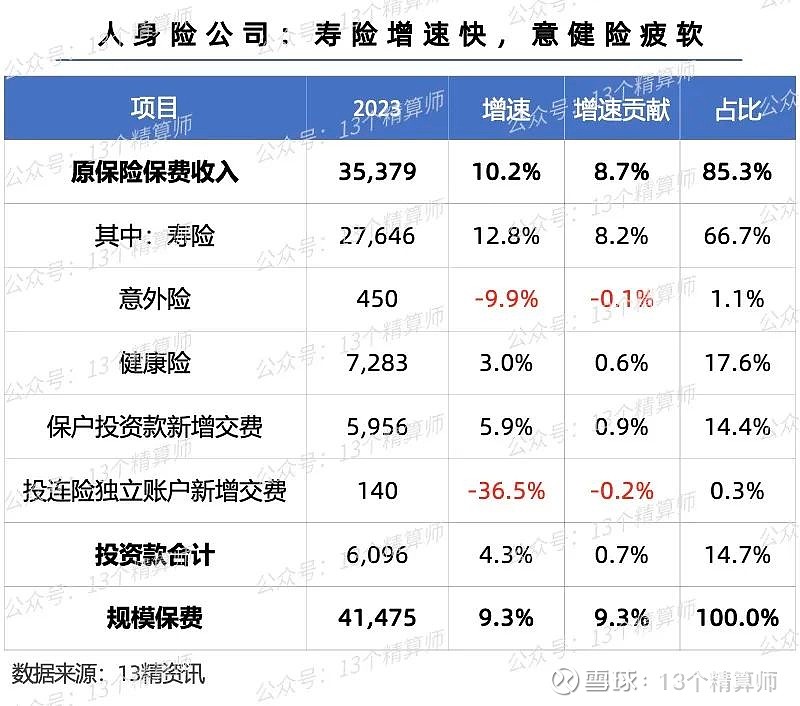

1. 2023年人身险公司原保险保费收入3.5万亿,同比增长10%!

2023年,在外部利率持续下行的背景下,保险产品凭借“长期、稳定”属性,成为备受消费者青睐的投资产品之一。

再加上,3.5%定价产品的停售预期刺激,助力人身险业时隔多年,再度实现“双位数”的保费增长。

根据金融监管总局披露的数据,2023年人身险公司保费收入为3.5万亿,同比增长10%。

详见《金融监管总局公布:2023年保费5.1万亿,增长9.1%》。

其中,寿险业务的保费收入为2.76万亿,增速最高为12.8%,这主要与以终身寿险为代表的传统寿险产品热销有关。

以“老六家”为例,多家公司的传统寿险业务在2023年都实现超过30%的增速,是拉动公司增速的核心贡献产品。

具体而言,平安寿险销售最多的产品为盛世金越(尊享版)终身寿险,保费超320亿;国寿和新华热销第一的产品则都是两全险。

2. 76家人身险公司保险业务收入3.1万亿,增速8.5%!

当然,对于从业人员或者消费者而言,可能还关心各家寿险公司的具体情况。

根据“13精”统计,76家寿险公司的保险业务收入排名榜,详见本文第一张图。

2023年76家寿险公司的保险业务收入为3.1万亿,同比增长8.4%。

细心的朋友们可能会发现,这里的保费增速,与人身险业整体保费增速相比要低一些。

①保险业务收入&原保险保费收入

这背后有两方面因素影响,一是,如无特殊标注,本文所指保费为“保险业务收入”,是原保险保费收入与分保费收入的总合。

不过,对于大多数寿险公司来讲,分入保费较少,因此,保险业务收入的排名可以作为保费排名的重要参考。

至于,原保险保费口径的数据,我们会放到“13精”小程序中,详见文末。

②前海、中融等公司未披露相关报告

二是,近年来前海人寿、中融人寿、珠江人寿、上海人寿等公司一直未披露偿付能力报告。

因此,这两者的保费增速差距,可能是寿险公司的再保分入增速低,或是未披露的公司保费增速高。

③规模保费增速&保费增速

另外,在保费排名榜中,我们还列式了规模保费的增速,其与原保险保费收入的差异,是规模保费还包括万能险和投连险的新增交费。

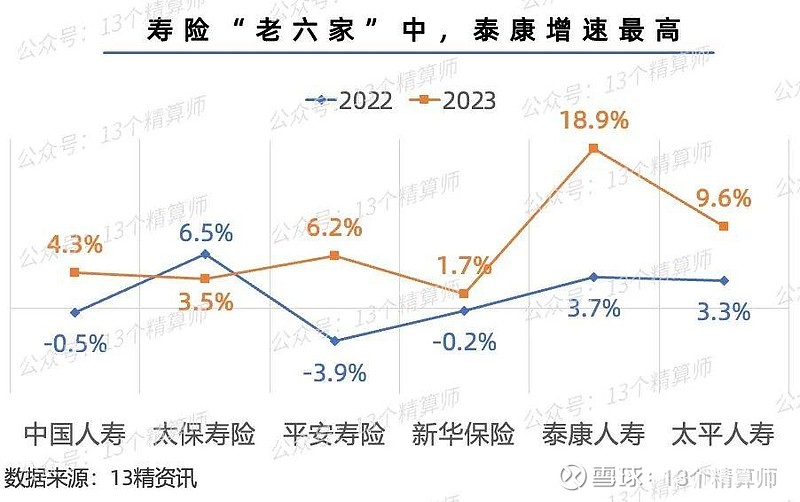

老六家中泰康增速最快

太平超新华、中邮超人保

1. 太平超新华、中邮超人保,“老六家”中泰康人寿增速最高!

分公司去看,2023年寿险保费榜TOP10的排名有所变化,其中,中国人寿、平安寿险、太保寿险和泰康人寿,依次位列前四名,排名不变。

但是,太平人寿排名第五,超越新华保险,较上年上升一位,中邮人寿排名第七,超越人保寿险,较上年上升一位。

值得注意的是,寿险“老六家”此前受代理人转型影响,普遍增速低迷。

不过,经过多年的个代改革和发力银保渠道,2023年的保费增速普遍提升,详见后文。

2023年,“老六家”中保费增速最快的是泰康人寿,保险业务收入约为2032亿,首次迈上2千亿台阶,同比增长18.9%。

这一定程度上,得益于泰康HWP队伍的高质量发展和对长寿时代泰康方案的持续推进。

目前,泰康的HWP健康财富规划师超1.5万人,“泰康之家”养老社区实现20园运营,泰康居民跨越万人平台,幸福有约客户也超过20万人。

2. 平安和太保个代产能大幅提升,老六家个代和银保“齐发力”...

虽然,除人保寿险外,国寿和平安等公司的代理人数仍在缩减,但是,下降速度已经呈收窄趋势。

更重要的是,以老六家为代表的头部寿险公司,致力于推动个代团队向高质量发展转型,2023年多家公司的代理人产能有所提升。

因此,从上图我们可以看到,国寿、平安、太保、人保、太平、阳光的个代渠道保费均实现正增长。

同时,近年来头部寿险公司也纷纷重启银保渠道,2023年国寿、平安、太保和人保的银保渠道均实现双位数的保费增长。

这就是为何前文我们说,得益于个代和银保双渠道的发力,老六家的保费增长普遍提升。

不过,从保费增速贡献看,与其他公司主要靠银保渠道拉动不同的是,平安寿险和太保寿险,都是靠个代渠道拉动公司增长。

这也从侧面反映出,两家公司的个代渠道产能提升,推动公司业务稳定增长。

比如,平安寿险的人家新业务价值同比增长89.5%,达到7524元/人均每月;太保寿险的核心人力月人均首年规模保费同比增长26.6%,达到43,503元。

中小险企增速较高

头部险企更注重业务价值和品质

1. 9家险企增速超50%:长城人寿、汇丰人寿、中韩人寿等~

按照规模划分,可以看到,规模越小的公司,整体保费增速越快,这一趋势在2023年并没有改变。

其中,500亿规模和200亿规模公司的增速偏低,主要是受建信人寿、农银人寿、工银安盛,三家公司保费负增长影响。

与上年同期相比,实现保费正增长的公司为60家占比82%,明显增多。

超越市场的公司有45家,其中,25家都是上年保费规模不足百亿的小型险企。

此外,还有9家险企的保费增速超过50%,除成立不久的国民养老,和上年同期负增长的复星保德信和国宝人寿外。

其余6家公司分别是中宏人寿、长城人寿、汇丰人寿、陆家嘴国泰、中韩人寿和君龙人寿。

其实,中小公司保费规模的高增长,往往得益于高性价比产品或者高渠道费用。

如果,大家了解去年热销的保险产品,上述公司中可能都有一些因为“收益高”和推广力度大,去年卖了不少的产品。

2. 头部险企:注重新业务价值和品质!

但是,在当前的利率和投资环境下,由于人身险公司的投资端承压,近五年的投资收益率也呈现下行趋势。

所以,为管控利差损和费差损等风险,更好的提升负债质量,去年险企纷纷停售3.5%定价产品。

详见《告别3.5%!1400余款产品下架,全面复盘这次停售》。

甚至于,上市公司还在2023年下调投资收益率假设。

所以,面对当前的环境,过高的保费增速对于险企来讲也是一把“双刃剑”,可能要谨慎对待。

注:中国人寿的新业务价值率为代理人渠道数据

这也是为何,头部公司更加侧重新业务价值,以及业务品质的提升。

2023年,老六家中多数公司的新业务价值均实现双位数增长,背后就是得益于新单保费和新业务价值率的双提升。

同时,这些公司的保单继续率也同比提升。

展望高质量发展阶段

相比规模,业务价值更“关键”

虽然,一直以来大家都很关心各家险企的保费规模,但是,随着保险业向高质量发展转型。

无论是从行业当前的发展阶段和环境看,还是,从过去一些过去盲目追求规模公司的历史看,规模目标被逐渐淡化已经是必然。

这也是此前的一些监管文件中,强调险企考核应该降低保费规模权重的原因所在。

去年,财政部更是下发《关于引导保险资金长期稳健投资 加强国有商业保险公司长周期考核的通知》。

新的考核方案,将原先的净资产收益率,只考察当年值,改为三年周期均值和当年值各占50%,引导公司注重长期发展。

近期,头部寿险公司都在严格对产品的管控,紧盯三差收益,汇集投资、渠道、业务等多条线,加强对产品成本的透明化管理。

此外,监管方面也通过负面清单和定期对问题产品通报等方式,引导部分险企合理审慎定价。

详见《金融监管总局通报2023年产品情况:险企要以“三差”管控为抓手,确保产品科学化,是“报行合一”基础》

回顾2023年,人身险公司的双位数保费增长,主要都是靠二季度当季的超高速发展拉动,有一定的特殊因素。

展望未来,从其他保险市场的发展看,相较过去的高速发展阶段,保费增速势必放缓,在高质量发展转型阶段,相比保费规模而已,业务价值更为重要。

注:本文不包括截至目前尚未披露偿报的公司,包括前海人寿、中融人寿、珠江人寿、上海人寿等...