13精利用最新录得数据做的研究报告之274期:

2023年度上市财险七强双轮驱动参数拆解:产险一哥保费占行业1/3,利润占行业2/3!

先说结论:

1、受新保险合同准则影响,财险公司的综合成本率计算公式有所调整。

基于新保险合同准则的综合成本率=(保险服务费用+(分出保费的分摊-摊回保险服务费用)+(承保财务损益-分出再保险财务损益)+提取保费准备金)╱保险服务收入

相应地,我们使用1-新保险合同准则的综合成本率刻画承保利润率,并将之前的已赚杠杆(已赚保费与净资产的比值)调整为承保杠杆(保险服务收入与净资产的比值)。

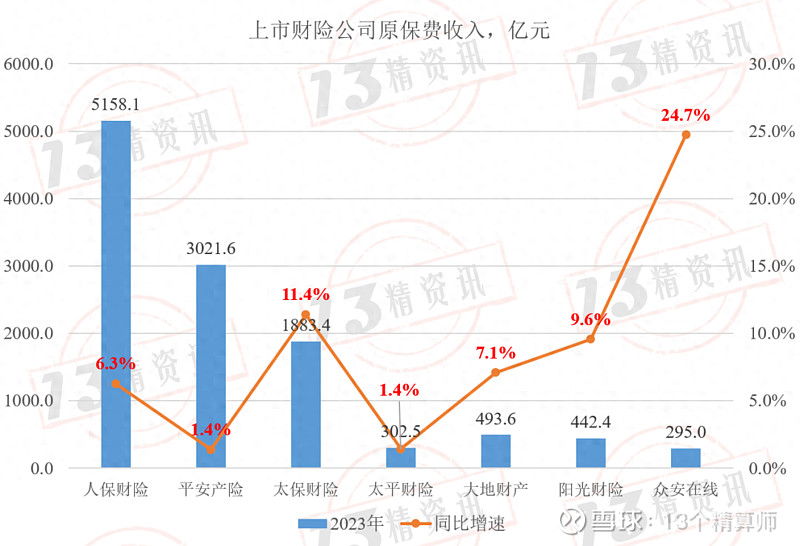

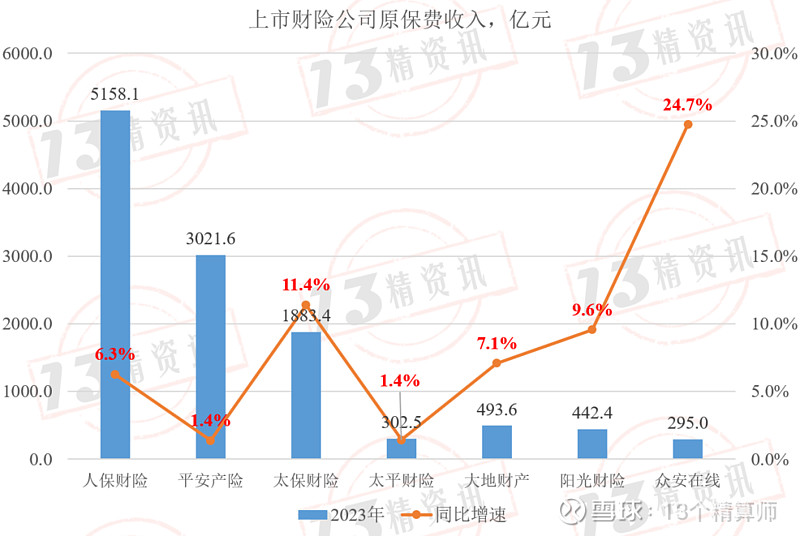

2、2023年度七家上市财险公司保费收入合计1.16万亿元,同比增长6.1%;其中人保财险保费收入5158亿元,同比增速6.3%,市场占有率达32.5%,近乎占据1/3的市场份额。

所以可以用这样一句话形容人保在财险市场中的地位:三人行,必有人保。

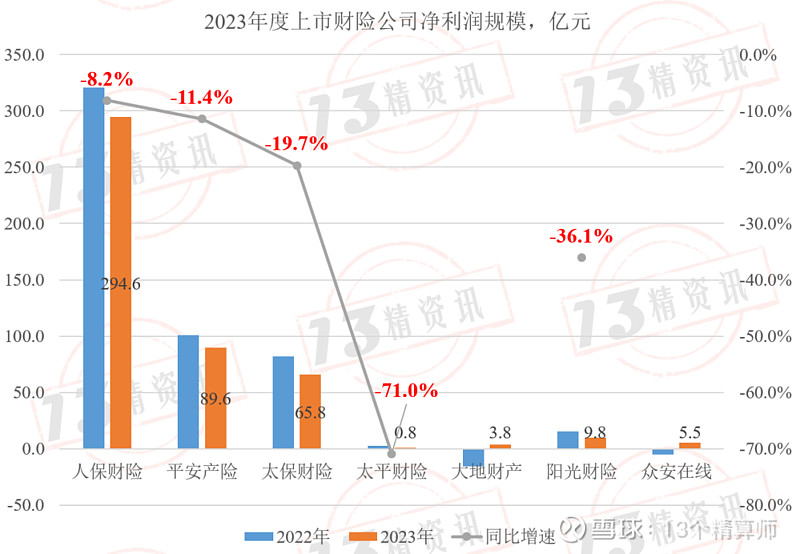

从净利润规模来看,2023年度七家上市财险公司净利润合计469.8亿元,下降了6.3%。

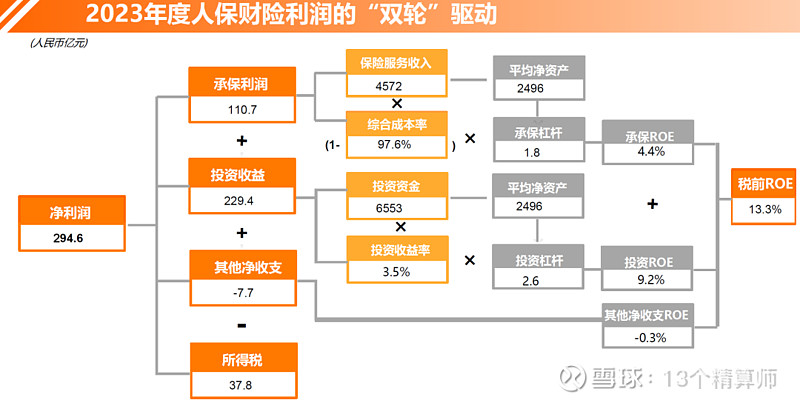

其中人保财险净利润294.6亿元,利润规模排名第一,约在七家上市财险公司净利润规模合计值的63%。

实际上,2023年财险行业净利润也仅有487亿元,人保财险贡献超过60%!

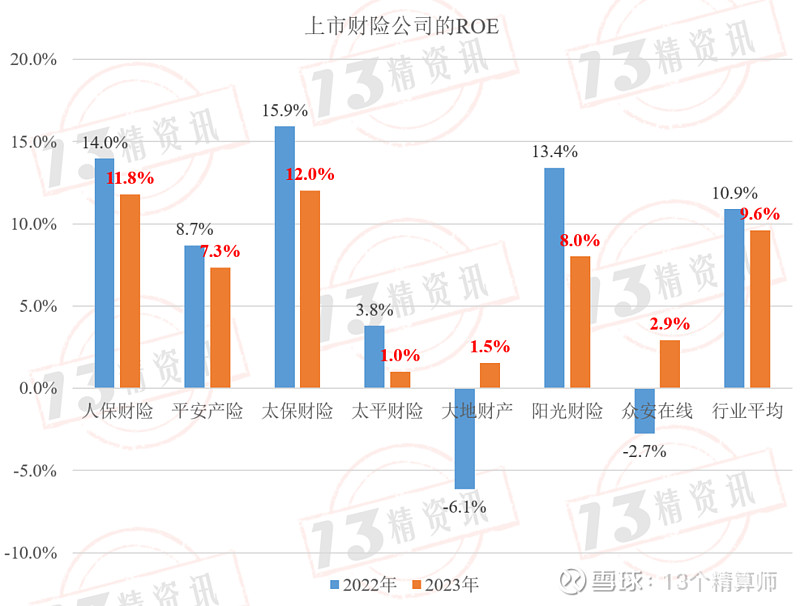

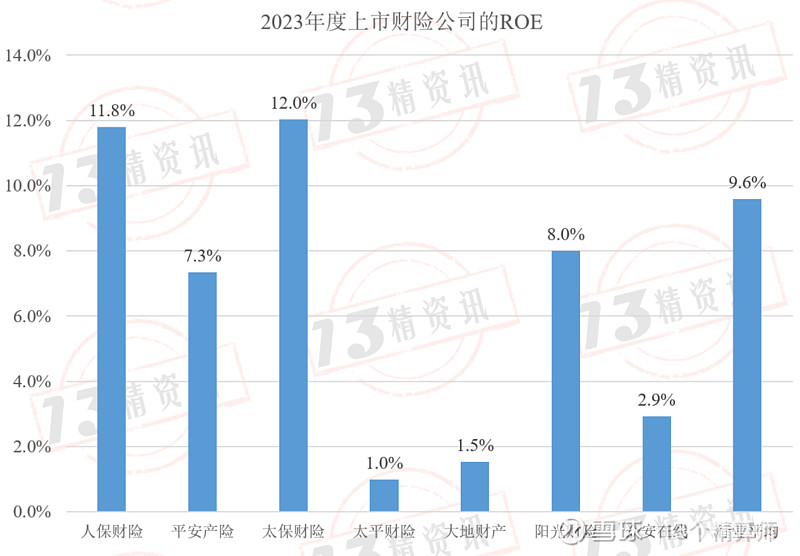

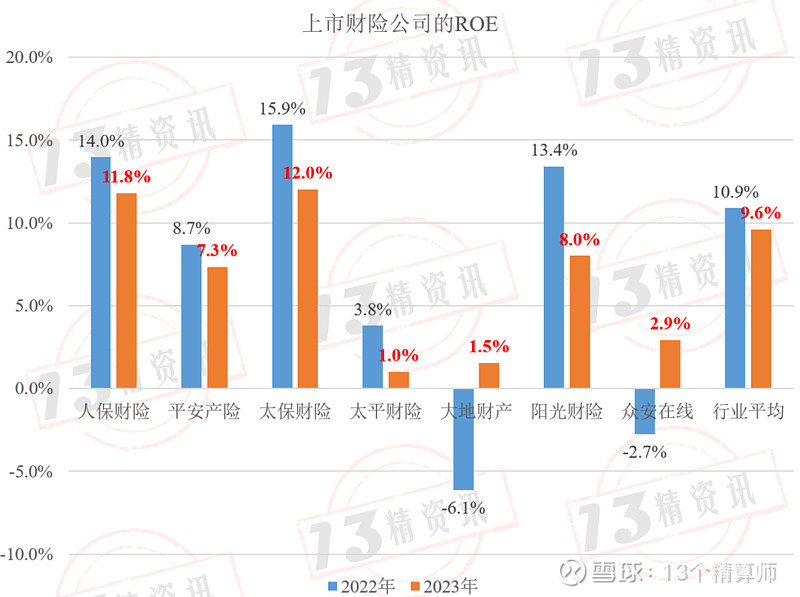

3、2023年度七家上市财险公司平均ROE为9.6%,同比下降1.3个百分点。

4、“13精”从盈利模式双轮驱动的视角,对七家上市财险公司的利源参数进行拆解发现:

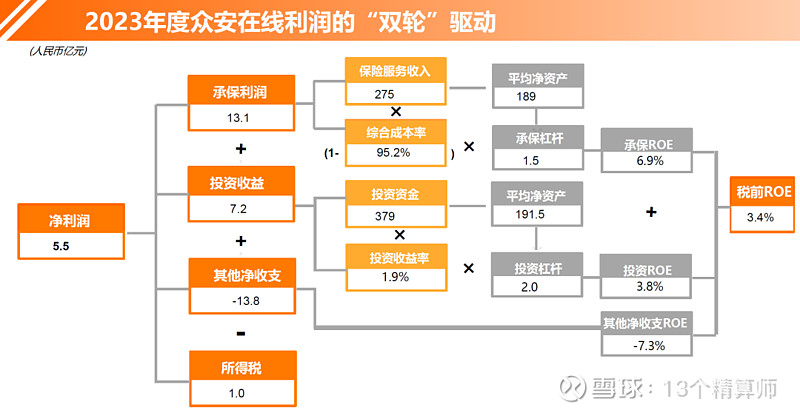

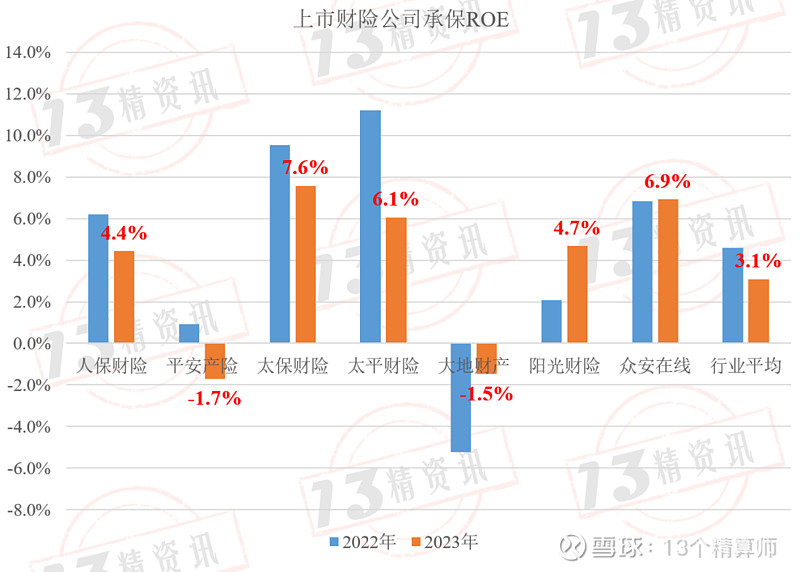

从承保利润率来看,众安在线是最高的;

从投资收益率来看,人保财险是最高的;

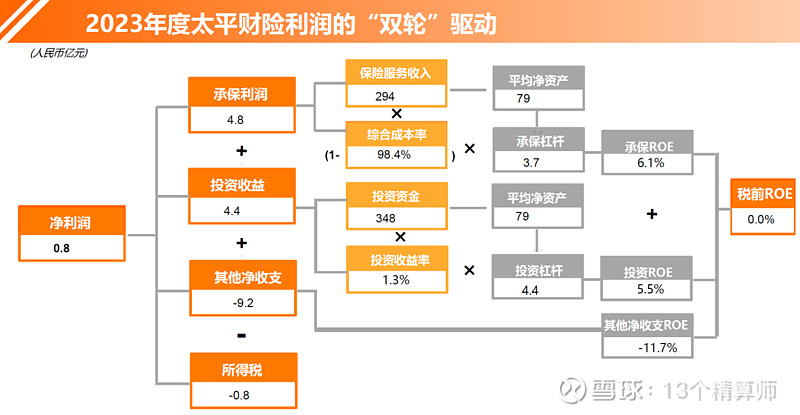

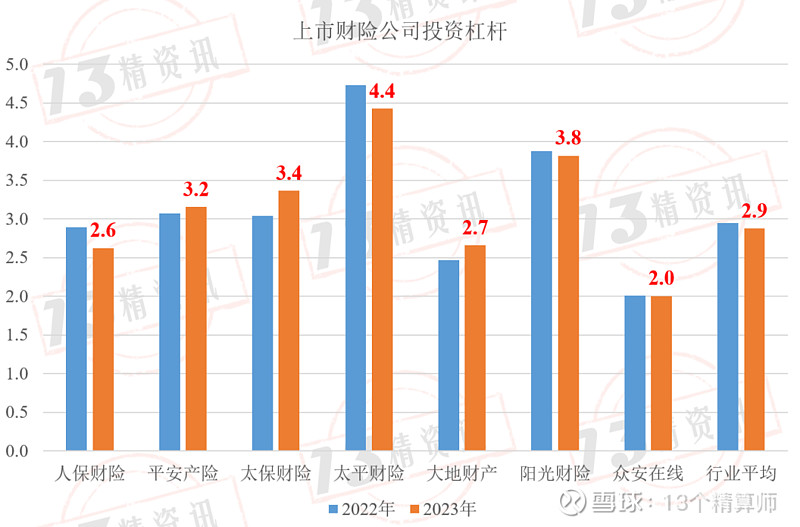

从杠杆来看,太平财险承保杠杆(即保险服务收入杠杆)、投资杠杆都是最高的。

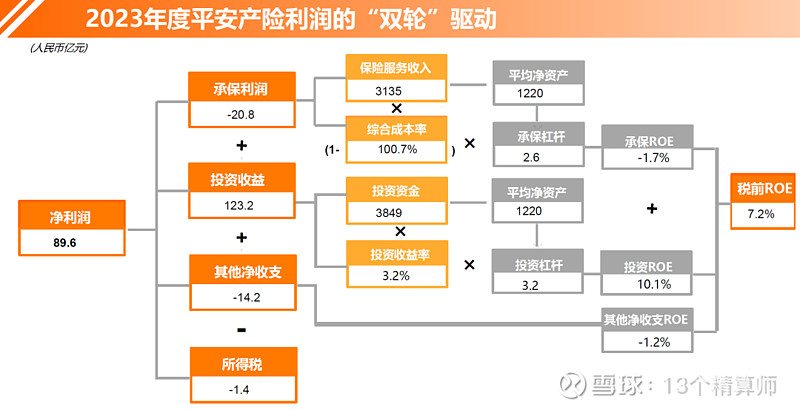

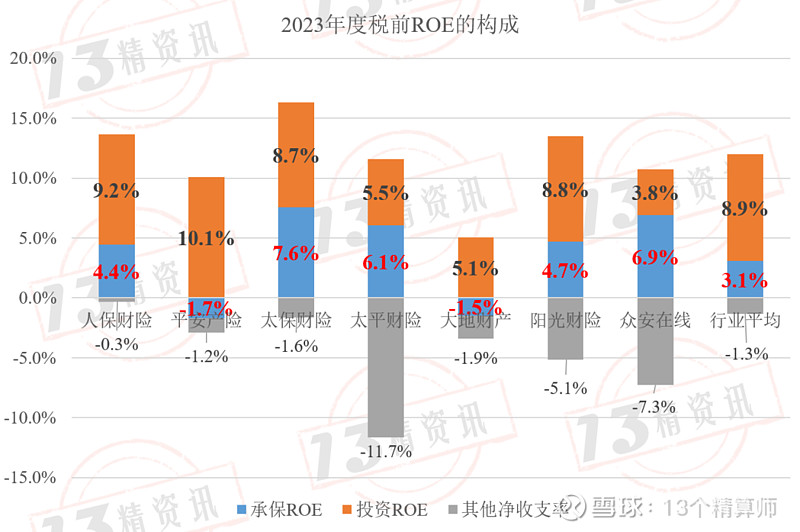

而平安产险、大地财险是承保端亏损,但通过投资端盈利,最终实现了正的税前ROE;

文末我们制作了2023年度七家上市财险公司双轮驱动示意图。

正文:

双轮驱动模式指的是,将税前ROE分解为承保ROE和投资ROE,前者由承保利润率和承保杠杆决定,而后者由投资收益率与投资杠杆决定。

截止目前,“13精”已经连续多次发布上市财险公司的利源分析,最近一期的年度分析可见 2023半年度上市财险七强双轮驱动参数拆解。

首先我们先来观察2023年度各家公司的净资产收益率(ROE):

上市财险公司ROE差异较大,那么造成差异的主要因素是什么?是投资做得好?抑或是规模效应引致的固定费用率差异?还是赔付率差异造成的?还是市场投入成本差异?

本次,我们将从财险利源(双轮驱动)的视角,对2023年度七家上市保险公司的财险业绩进行比较,并拆解利源参数。

上市财险公司总体经营状况

2023年度七家上市财险公司保费收入合计1.16万亿元,同比增长6.1%;其中人保财险保费收入5158亿元,同比增速6.3%,市场占有率达32.5%,近乎占据1/3的市场份额。

所以可以用这样一句话形容人保在财险市场中的地位:三人行,必有人保。

太保财险、大地财险、阳光财险和众安在线的保费增速均超过行业平均增速。

尤其是众安在线则实现了高速增长,同比增速高达24.7%。

需要说明的是太平财险已换算为人民币单位,港币汇率取值为0.906,下同。

从净利润规模来看,2023年度七家上市财险公司净利润合计469.8亿元,下降了6.3%。

其中人保财险净利润294.6亿元,利润规模排名第一,约在七家上市财险公司净利润规模合计值的63%。实际上,2023年财险行业净利润也仅有487亿元,人保财险贡献超过60%!

平安财险净利润89.6亿元,同比下降11.4%,规模排名第二;

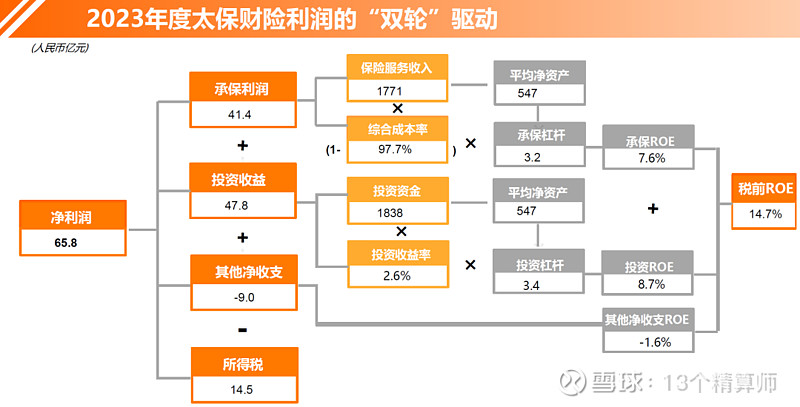

太保财险净利润65.8亿元,同比下降19.7%,但规模依然稳居第三;

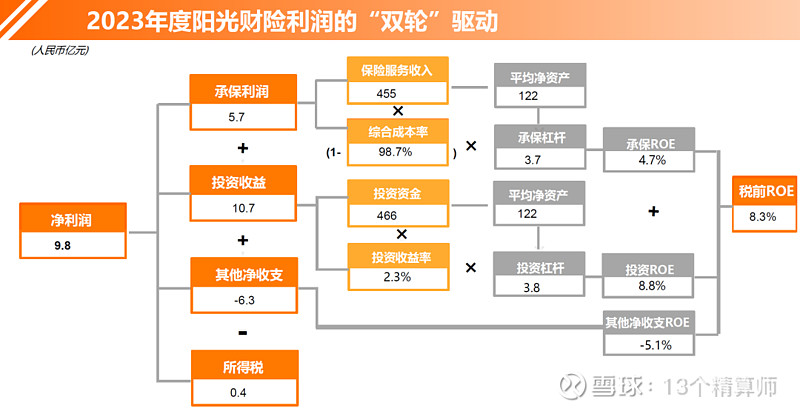

阳光财险净利润9.8亿元,同比下降36.1%;

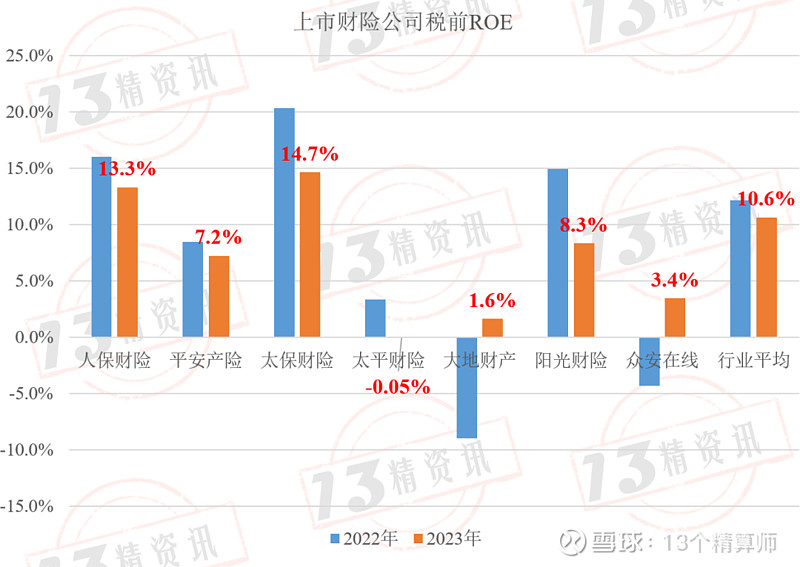

太平财险净利润0.8亿元,同比下降71%;

大地产险、众安在线则实现了扭亏为盈!

除了净利润规模外,ROE是衡量财险公司盈利效率的重要指标。

2023年度七家上市财险公司平均ROE为9.6%,同比下降1.3个百分点。

其中太保财险ROE为12%,同比下降3.9个百分点,仍是所有公司中最高的。

人保财险ROE为11.8%,同比下降2.2个百分点, 排在第2位;

阳光财险ROE为8.0%,同比下降5.4个百分点。

平安产险ROE为7.3%,同比提高1.3个百分点。

此外,大地财产、众安在线的ROE均由负转正,太平财险的ROE仅有1.0%。

各家公司的盈利来源主要来自于承保端还是投资端呢?进一步细分,是来自于承保利润率还是投资收益率,抑或是承保杠杆和投资杠杆呢?接下来我们将从双轮驱动的视角分解各家公司的盈利贡献。

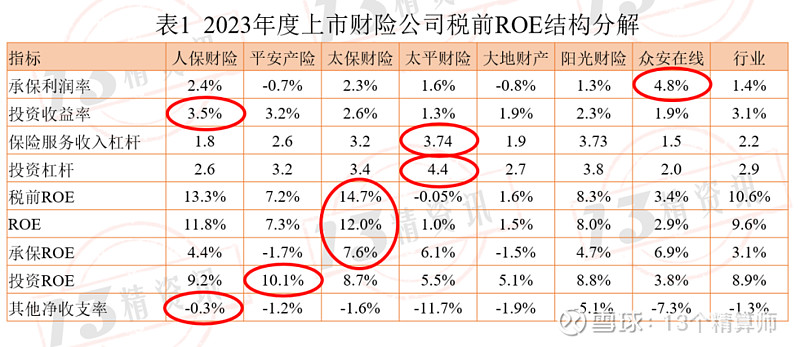

需要说明的是,基于净利润指标计算的ROE还会受到税收政策的影响。为更为准确地分析各家公司的利源,在后文分析中使用的税前ROE剔除了上述因素的影响。

双轮驱动的结构分解

需要说明的是,受新保险合同准则影响,财险公司的综合成本率计算公式有所调整。

基于新保险合同准则的综合成本率=(保险服务费用+(分出保费的分摊-摊回保险服务费用)+(承保财务损益-分出再保险财务损益)+提取保费准备金)╱保险服务收入

另外,还需要说明的是,各家公司投资收益额包括,非银行业务利息收入、投资收益、公允价值变动损益、其他业务收入中的投资性房地产租金收入、投资资产减值损失、卖出回购金融资产款及拆入资金利息支出。如果上市公司没有单独披露投资收益额,我们根据分部报告利润表进行逐项计算而得,如计算数据偏差较大,还请指正。

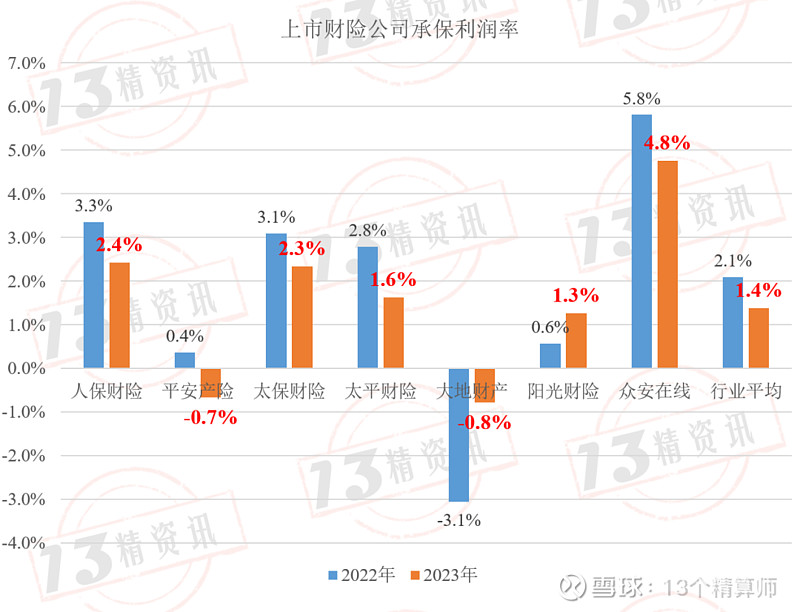

我们定义1-新保险合同准则的综合成本率,为承保利润率。

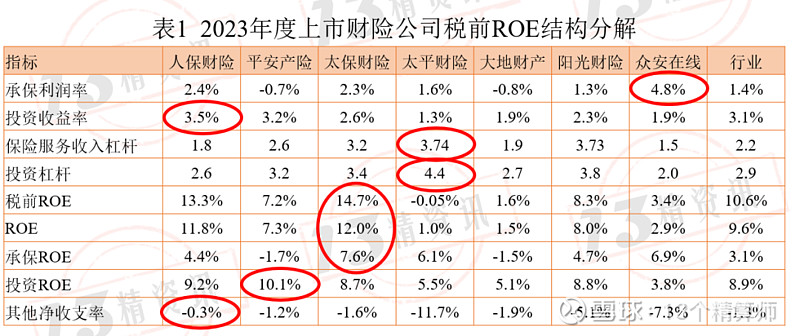

2023年度七家上市财险公司平均承保利润率为1.4%,同比下降了0.4个百分点;

其中人保财险的承保利润率为3.6%,同比下降了0.7个百分点。

众安在线的承保利润率为4.8%,是所有公司中最高的;

平安产险和大地财产的承保利润率都是负的。

由此来看,除承保利润为负的外,其他家上市财险公司的承保利率浮动范围在1.3%~4.8%之间。

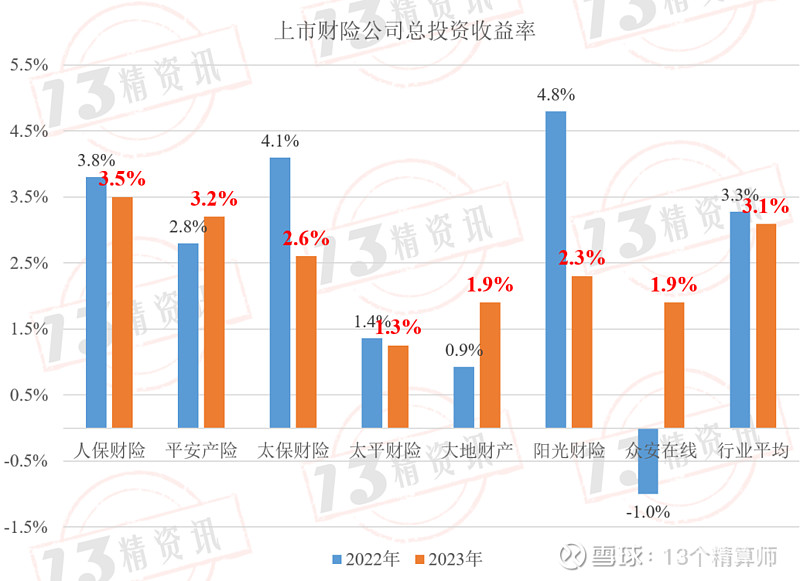

2023年度七家上市财险公司的总投资收益率平均为3.1%。其中人保财险投资收益率为3.5%,是所有公司中最高的;太平财险的投资收益率是最低的约为1.3%。

需要说明的是,有些公司并没有公布财险业务的投资收益率指标,我们结合新保险合同准则下的利润报表科目估算而得,如有差异较大的情况,敬请指出,我们及时更正。

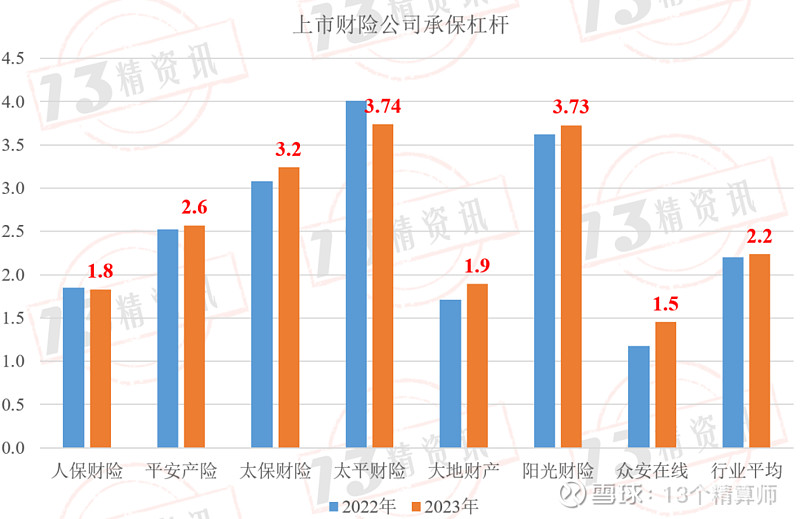

除了承保利润率和投资收益率外,影响盈利效率的还有承保杠杆和投资杠杆。

承保杠杆指的是保险服务收入与净资产的比值,投资杠杆指的是公司投资资产规模与净资产的比值。

2023年度七家财险公司承保杠杆平均为2.2。

太平财险的承保杠杆是最高的为3.74,尽管其承保利润率并非最高,由于其较高的承保杠杆,使其承保端的业绩表现最好;

众安在线的承保杠杆为1.5,是所有公司中最低的。尤其是该公司承保利润率近两年来在持续改善,在有承保利润的前提下做大承保杠杆,将会进一步提升承保盈利效率。

2023年度七家上市财险公司投资杠杆平均为2.9,其中太平财险的投资杠杆是最高的为4.4、阳光财险的投资杠杆紧随其后!

众安在线的投资杠杆是七家公司中较低的!

基于上述指标,我们分别展示承保ROE、投资ROE以及税前ROE

从承保ROE来看,2023年度由大到小排序依次是太保财险、众安在线、太平财险、阳光财险、人保财险、大地财产(负值)和平安产险(负值)。

从投资ROE来看,2023年度由大到小排序依次是平安产险、人保财险、阳光财险、太保财险、太平财险、大地财产和众安在线。

基于承保ROE和投资ROE,我们计算出了税前ROE,2023年度由大到小排序依次是,太保财险、人保财险、阳光财险、平安产险、众安在线、大地财产和太平财险。

“13精”给出了2023年度七家公司承保ROE和投资ROE对税前ROE的贡献份额。

需要说明的是,我们计算的税前ROE还包括利润表中的其他收支净额影响。

承保ROE、投资ROE和其他净收额ROE分别由承保利润、投资收益、其他净收额分别与净资产指标计算而得。

尤其值得关注的是,太平财险、众安在线的其他净收额占比有点“高”,并且为负影响,这在一定程度上影响了承保ROE和投资ROE两个指标本身的“质量”。

为便于对比观察,“13精”给出了2023年度各家财险公司税前ROE结构分解表。

从承保利润率来看,众安在线是最高的;

从投资收益率来看,人保财险是最高的;

从杠杆来看,太平财险承保杠杆、投资杠杆都是最高的。

而平安产险、大地财险是承保端亏损,但通过投资端盈利,最终实现了正的税前ROE;

为了便于小伙伴们更为直观地看清楚财险公司的利源结构,我们制作了2023年度七家上市财险公司双轮驱动结构图。