先说结论:

1、流动性风险的重要性:

美国政府(包括美联储和财政部)为美国国际集团(AIG)注资大约1820亿美元。

我们最初救助AIG的时候,我总是尽量压抑住自己的情绪,用冷静客观的方式去分析问题,解决问题,但当我了解AIG的高管们多么不负责任的时候,我简直怒不可遏。

AIG做了如此可怕的押注,却要用纳税人的钱去支撑它。

这是绝对不公平的,但我们只能努力稳定局面,不然就要面对很大的风险,不仅美国的金融体系要遭到冲击,整个美国的经济都会跟着遭殃。

摘自本.伯南克《行动的勇气》。

上述伯南克的感慨,告诉我们,金融机构的流动性风险必须要及早发现,一旦发现晚了,付出的代价将是极其沉重的。

偿二代二期对保险公司流动性风险的监管指标有新的调整。

相比以往年度主要关注预测指标外,本次调整为:

既有实际经营指标(净现金流),

也有预测类指标(流动性覆盖率),

还有预测类回溯性指标(经营活动净现金流回溯不利偏差率)。

这三类指标,环环相扣、能够及时预警公司潜在的流动性风险。

2、关于净现金流

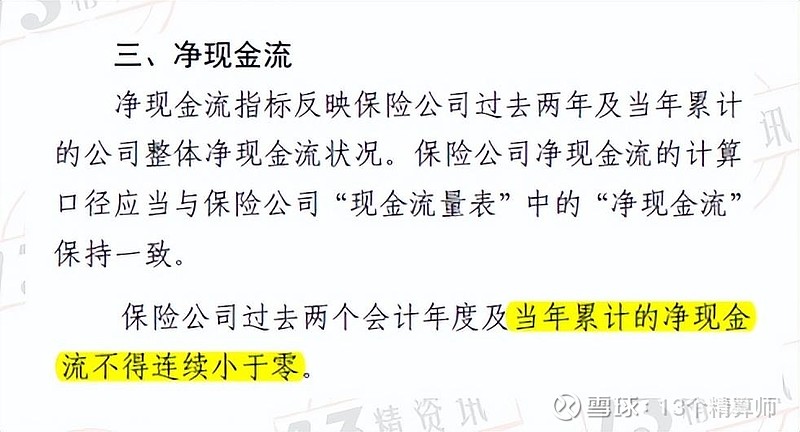

《偿付能力监管规则第13号-流动性风险》要求,过去两个会计年度及当年累计的净现金不得连续小于零。

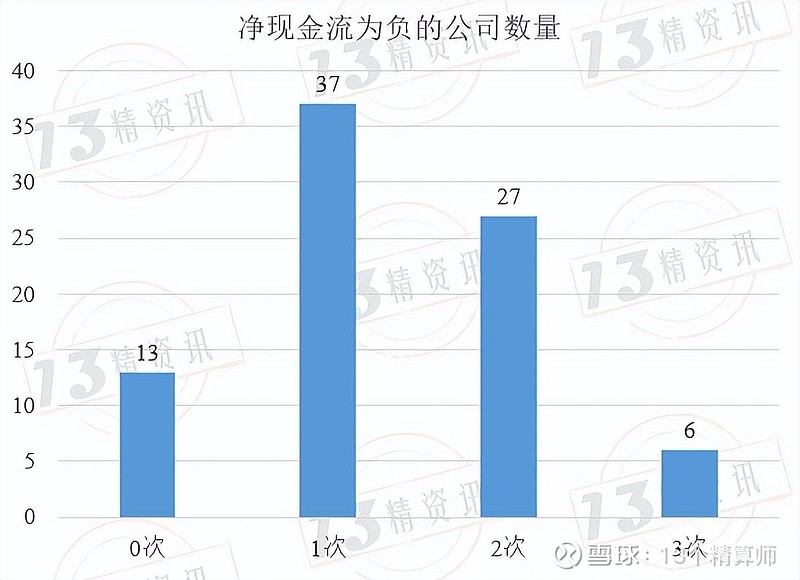

统计发现,近三年净现金流始终为正的公司数量有13家;其中一个年度净现金流为负的公司数量37家;出现两个年度净现金流为负的公司数量有27家。

在出现两个年度净现金流为负的27家公司中,我们进一步统计发现,京东安联、人保财险、日本财产、日本兴亚、三星产险、泰康在线、阳光信保、永诚保险、海峡金桥等9家公司2020年度、2021年度净现金流均为负值。

这九家公司如果要满足监管要求,今年各季度时点的累计净现金就需要始终保持为正!

更为值得关注的是,亚太财险、中石油专属、中原农业、华安财险、泰康在线等公司2020年度、2021年度及2022半年度净现金流始终为负,似乎已经不满足监管要求。

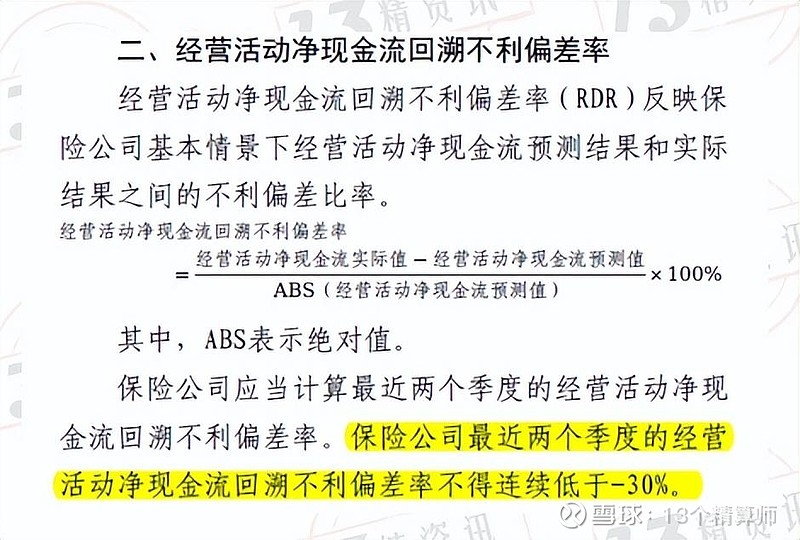

3、关于净现金流回溯不利偏差率

《偿付能力监管规则第13号-流动性风险》要求保险公司最近两个季度的经营活动净现金流回溯不利偏差率不得连续低于-30%。

2022年度连续两个季度经营活动净现金流回溯不利偏差率均大于-30%的公司有53家;出现过一次小于-30%的公司有25家;

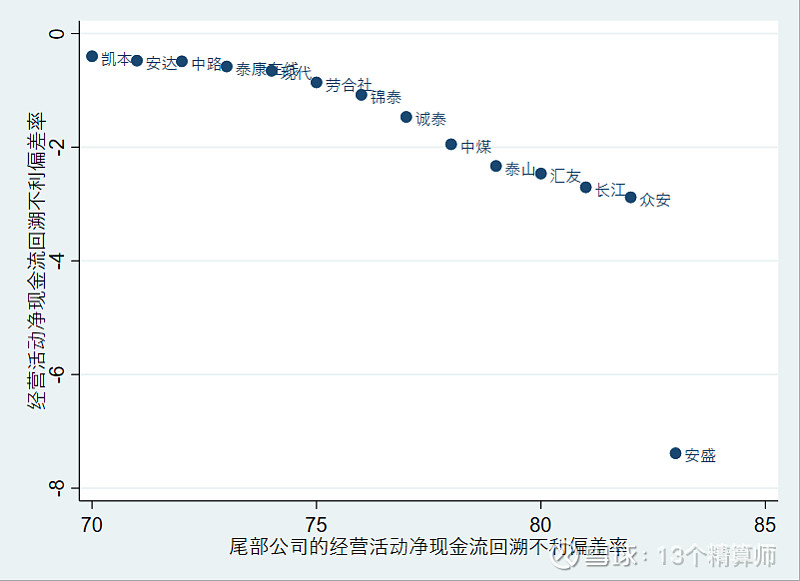

连续两期均小于-30%的有汇友互助、泰山财险、现代财产、燕赵财产、中煤财产等5家公司,这似乎也已经不满足监管要求。

除5家已经不满足监管要求的公司外,二季度回溯不利偏差率小于-30%的公司数量还有13家,

如果这些公司第三季度回溯不利偏差率仍然低于-30%,也将无法满足监管要求了。

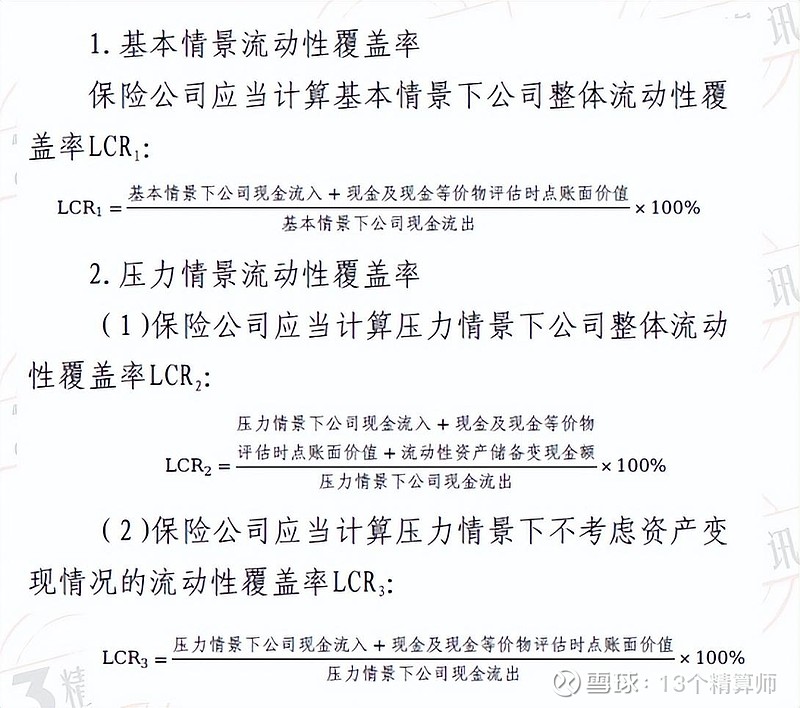

4、关于流动性覆盖率

《偿付能力监管规则第13号-流动性风险》要求基本情景下公司整体流动性覆盖率(LCR1)、压力情景下公司整体流动性覆盖率(LCR2)不低于100%,压力情景下不考虑资产变现情况的流动性覆盖率 (LCR3)不低于50%。

流动性覆盖率(LCR)旨在评估保险公司基本情景和压力情景下未来一年内不同期限的流动性水平,包括基本情景和两种压力情景。

根据监管要求,压力情景下的流动性覆盖率(LCR2)不低于100%。都邦保险、浙商财产、安心财产等3家公司的该类指标已经不满足监管要求了。

根据监管要求,压力情景下不考虑资产变现情况的流动性覆盖率(LCR3)不低于50%。安心财产的该类指标已经不满足监管要求了。

正文:

偿二代二期对保险公司流动性风险的监管指标有新的调整。

相比以往年度主要关注预测指标外,本次调整即有实际经营指标(净现金流)、也有预测类指标(流动性覆盖率),还有预测类回溯性指标(经营活动净现金流回溯不利偏差率)。

这三类指标,环环相扣、相互印证。

本次,我们将重点关注财险公司这三类流动性监管指标,看看哪些财险公司可能会无法实现监管要求。

保险公司年度累计净现金流

净现金流指标反映保险公司过去两年及当年累计的公司整体净现金流状况。

其中,保险公司净现金流的计算口径应当与保险公司“现金流量表”中的“净现金流”保持一致。

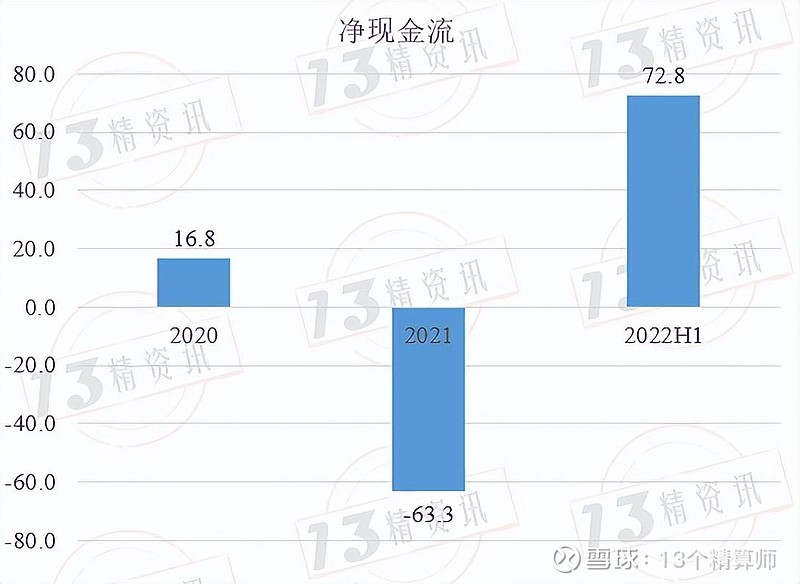

2022上半年度82家财险公司产生的净现金流72.8亿元,相比去年底的-63亿元,增加了136亿元。

通过各家公司明细数据可知,仅中国人保一家就增加现金流58亿元。

需要说明的是,京东安联没有公布年度累计净现金流,仅是公布了基本情景和压力情景下未来各个季度的预测净现金流,故净现金流加总公司数量为82家。

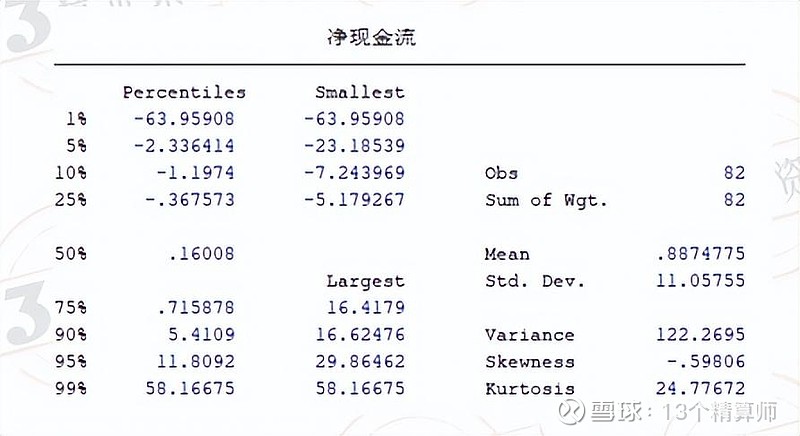

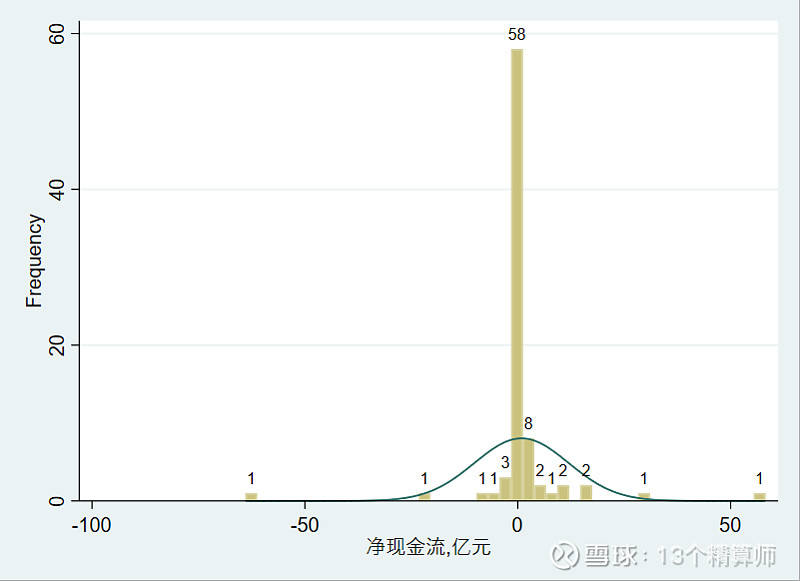

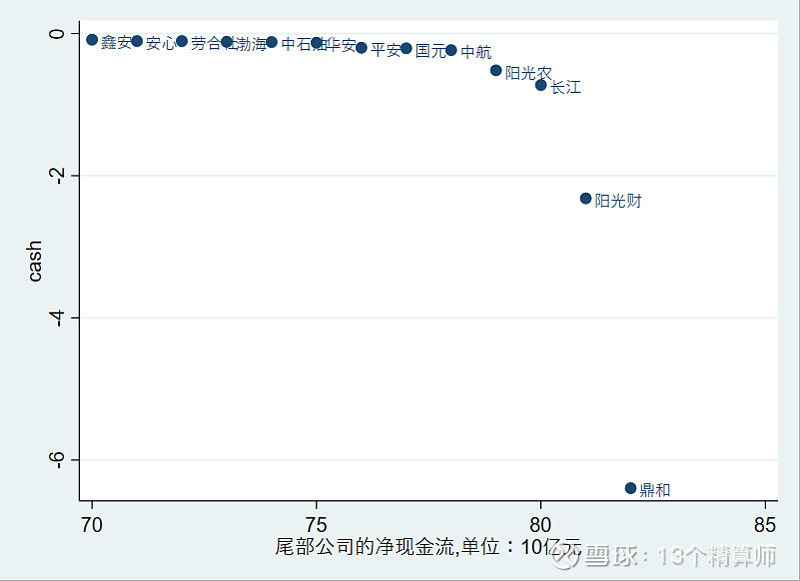

从82家财险公司净现金流的描述性统计来看,净现金流平均值为0.89亿元,中位数为0.16亿元。最大值是58.2亿元(中国人保),最小值为-64亿元(鼎和财产)。其中净现金为负的公司数量有31家。

《偿付能力监管规则第13号-流动性风险》要求,过去两个会计年度及当年累计的净现金不得连续小于零。

对此,我们统计了2020年度、2021年度以及2022年半年度财险公司净现金流小于零的情况。

统计发现,近三年净现金流始终为正的公司数量有13家;其中一个年度净现金流为负的公司数量37家;出现两个年度净现金流为负的公司数量有27家。

在出现两个年度净现金流为负的27家公司中,我们进一步统计发现,京东安联、人保财险、日本财产、日本兴亚、三星产险、泰康在线、阳光信保、永诚保险、海峡金桥等9家公司2020年度、2021年度净现金流均为负值。

这九家公司如果要满足监管要求,今年各季度时点的累计净现金就需要始终保持为正!

更为值得关注的是,亚太财险、中石油专属、中原农业、华安财险、泰康在线等公司2020年度、2021年度及2022半年度净现金流始终为负,似乎已经不满足监管要求了。

表1给出了近三年财险公司净现金流排行榜。

保险公司经营活动净现金流回溯不利偏差率

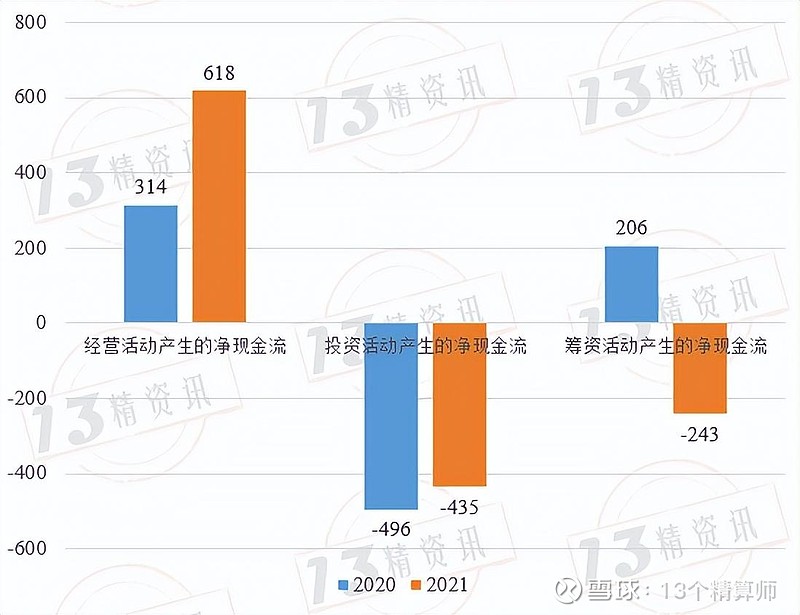

在净现金流的构成中主要包括经营活动产生的净现金流、投资活动产生的净现金流以及筹资活动产生的净现金流。

对于一家业务规模平稳的公司而言,经营活动产生的净现金往往是大于零的,而投资活动产生的净现金流往往是负的(需要不断的投出去),二者使得净现金流规模始终维持在一个“合理范围”。

否则,净现金流规模过高,无法覆盖负债端成本;净现金流规模过低、甚至为负,无法应对流动性风险。

此外,筹资活动产生的净现金规模相对较小。

经营活动产生的净现金流决定着投资活动净现金流规模。而经营活动产生净现金流的预测涉及诸多外部因素、参数假设等。

因此,在公司净现金流预测中是最为复杂的。

《偿付能力监管规则第13号-流动性风险》抓住了现金流预测的“牛鼻子”,要求各家公司披露经营活动净现金流回溯不利偏差率。

由此,我们感叹,此次偿二代二期的流动性监管指标,提纲挈领,抓住了流动性风险的最关键指标。

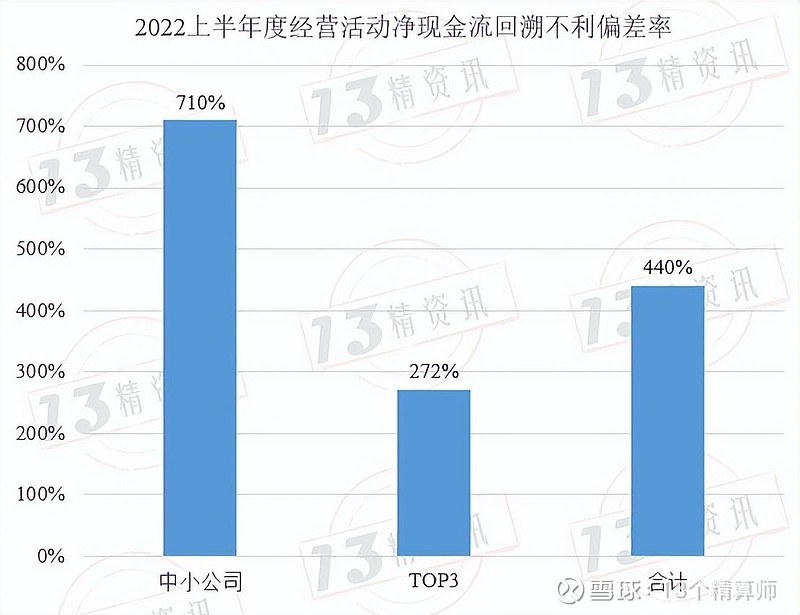

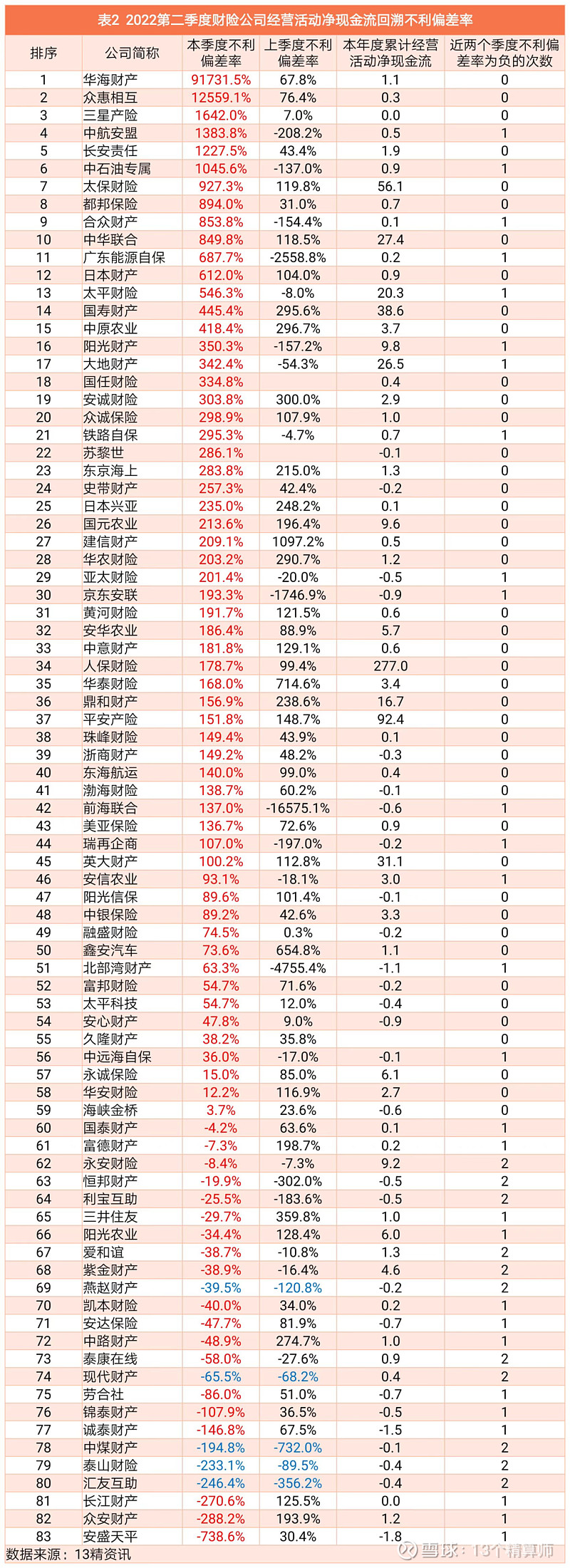

2022年第二季度,82家财险公司经营活动净现金流回溯不利偏差率为440%,这表明实际结果要好于预测值。

其中,TOP3公司的不利偏差率为272%,而中小型公司的不利偏差率为710%。

这显示,中小型公司由于业务规模较小,对于预测的谨慎性更高些!

需要说明的是,久隆财产没有披露经营活动的净现金流,故无法将该公司加权汇总到行业层面。

根据监管要求,保险公司最近两个季度经营活动净现金流回溯不利偏差率不得低于-30%。

我们统计了最近两个季度经营活动净现金流回溯不利偏差率小于-30%的公司。

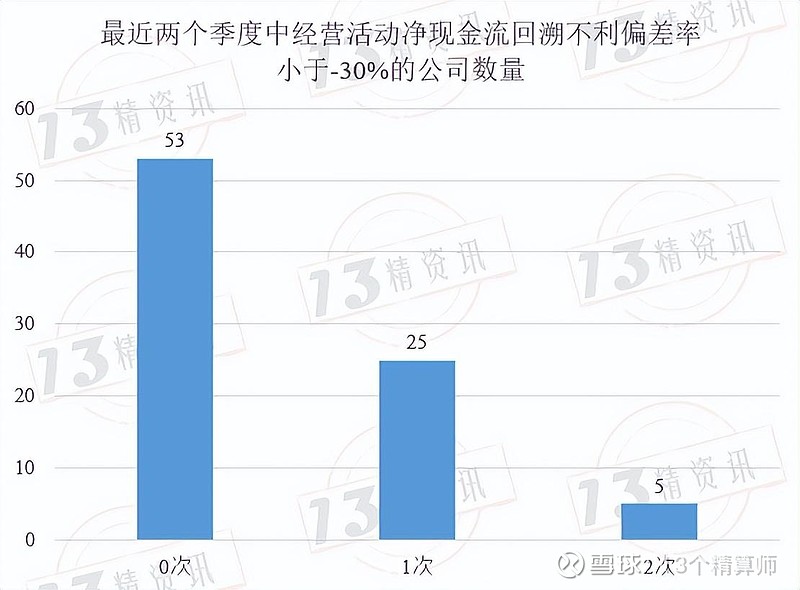

2022年度连续两个季度经营活动净现金流回溯不利偏差率均大于-30%的公司有53家;出现过一次小于-30%的公司有25家;

连续两期均小于-30%的有汇友互助、泰山财险、现代财产、燕赵财产、中煤财产等5家公司,这似乎也已经不满足监管要求了。

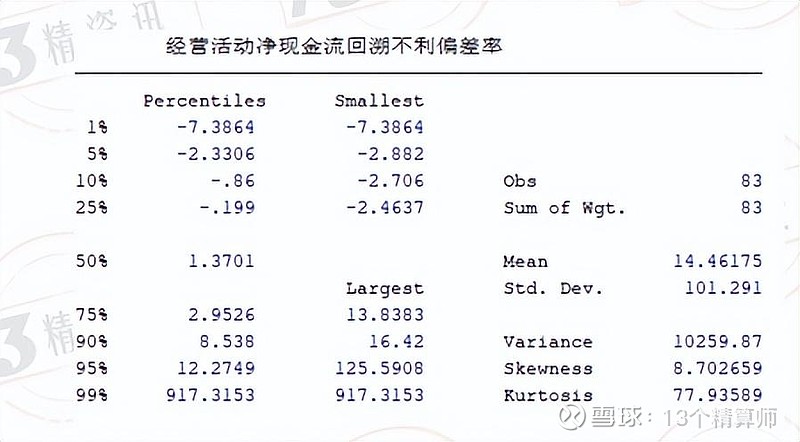

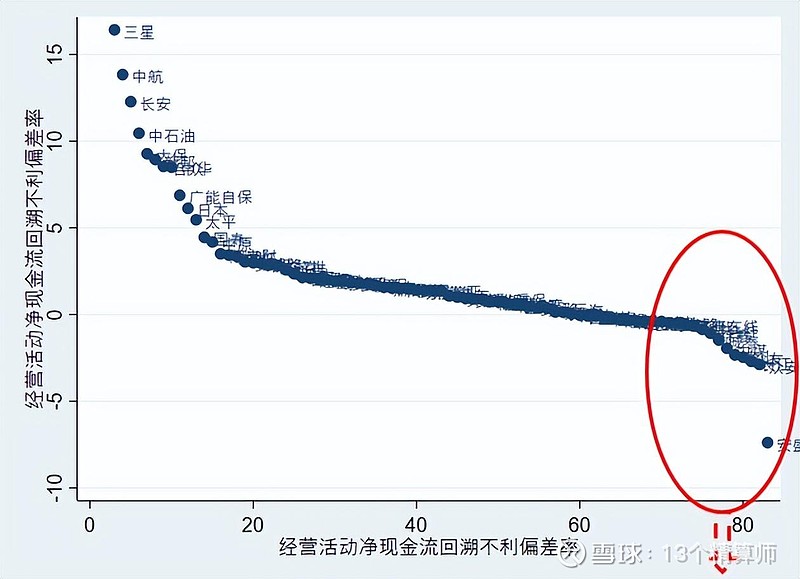

在2022第二季度经营活动净现金流回溯不利偏差率的描述性统计中,回溯的不利偏差率平均值为1446%,中位数为137%;

华海财产回溯的不利偏差率是最高的,高达91732%;安盛天平回溯不利偏差率是最低的,为-739%。

二季度回溯不利偏差率小于-30%的公司数量有18家,其中有5家已经不满足监管要求。

剩余13家公司如果第三季度回溯不利偏差率仍然低于-30%,也将面临无法满足监管要求。

表2给出了2022年度财险公司前两个季度经营活动净现金流回溯不利偏差率

保险公司的流动性覆盖率

流动性覆盖率(LCR)旨在评估保险公司基本情景和压力情景下未来一年内不同期限的流动性水平,包括基本情景和两种压力情景。

保险公司需要计算未来3个月和未来12个月两个期限的流动性覆盖率。

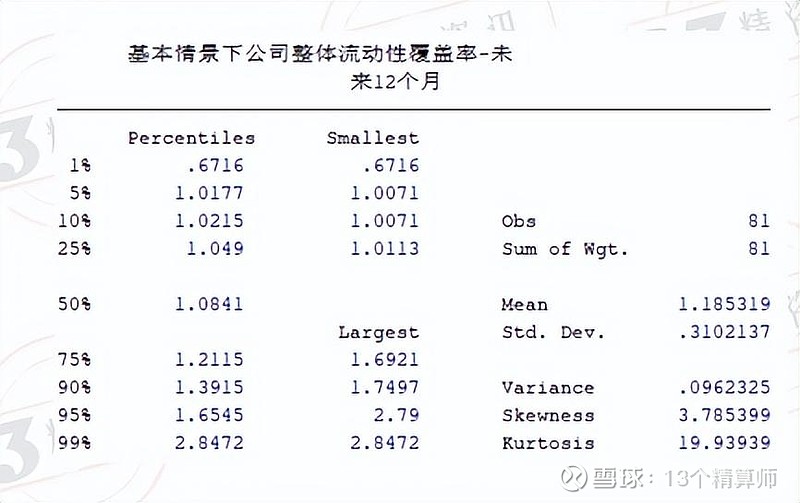

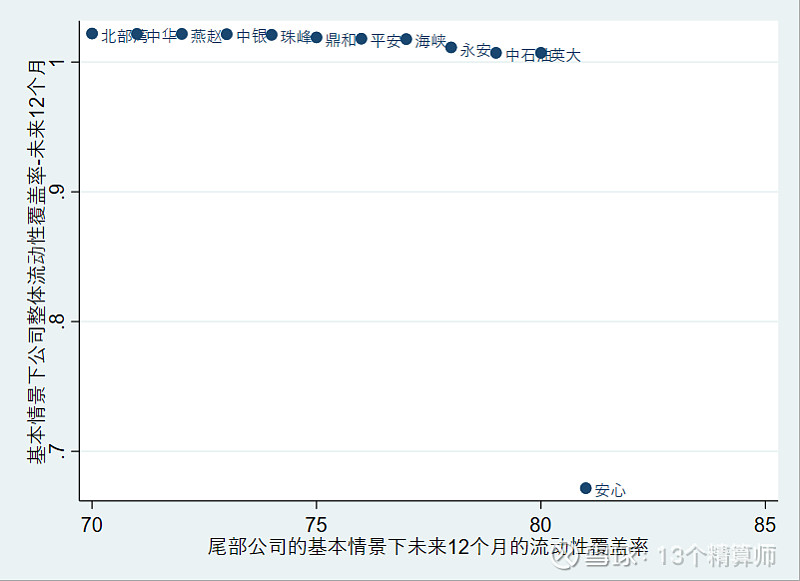

在基本情景下,81家财险公司未来12个月流动性覆盖率平均值为119%,中位数为108%,最大值为285%(劳合社)、最小值为67%(安心财产)。

需要指出的是,前海联合、久隆财产等3家公司没有未来12个月流动性覆盖率指标,故缺失2家。

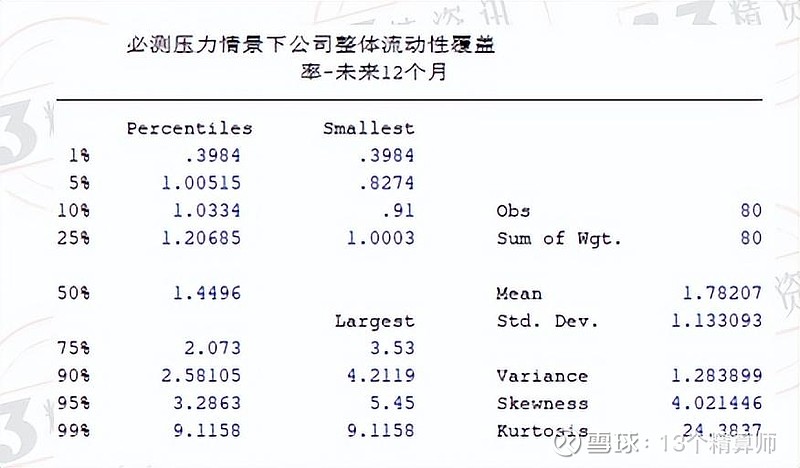

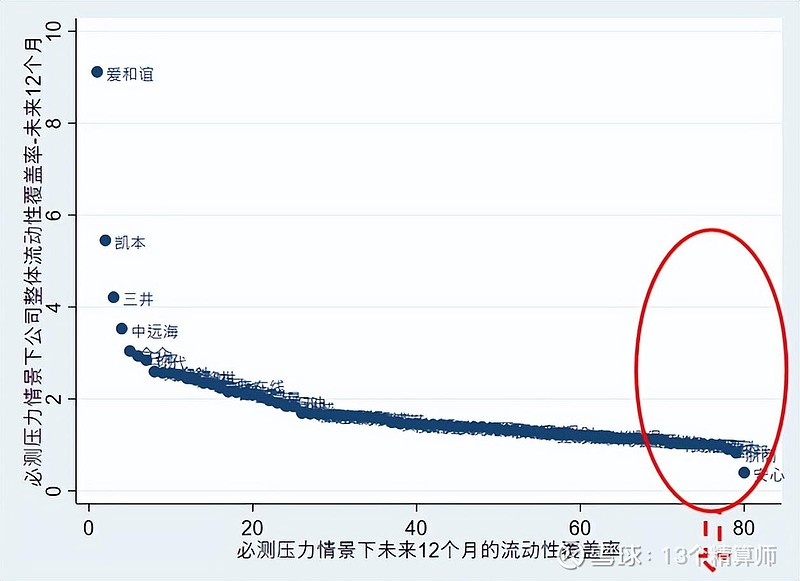

在必测压力情景下,80家财险公司未来12个月流动性覆盖率平均值为178%,中位数为145%,最大值为912%(爱和谊)、最小值为39.8%(安心财产)。

需要指出的是,东京海上没有公布压力情景下未来12个月流动性覆盖率指标,在缺失2家基础上,又有1家公司缺失数据。

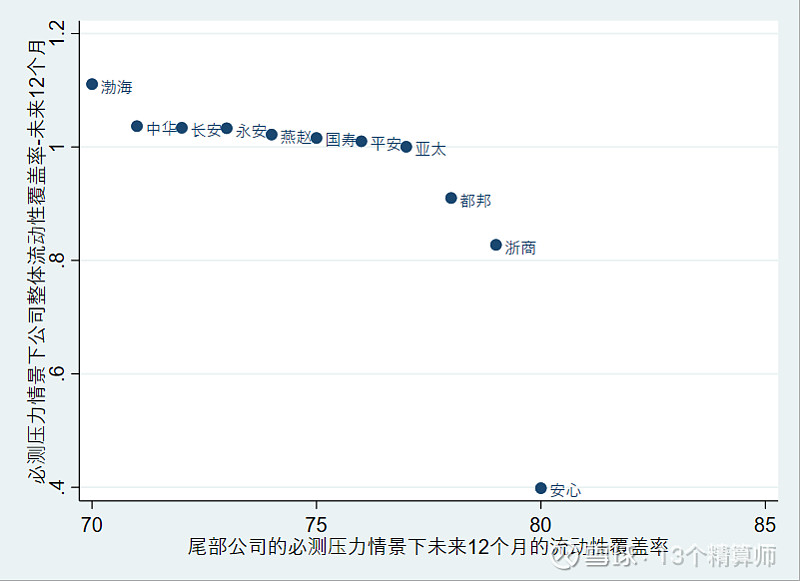

根据监管要求,压力情景下的流动性覆盖率(LCR2)不低于100%。都邦保险、浙商财产、安心财产等3家公司的该类指标已经不满足监管要求了。

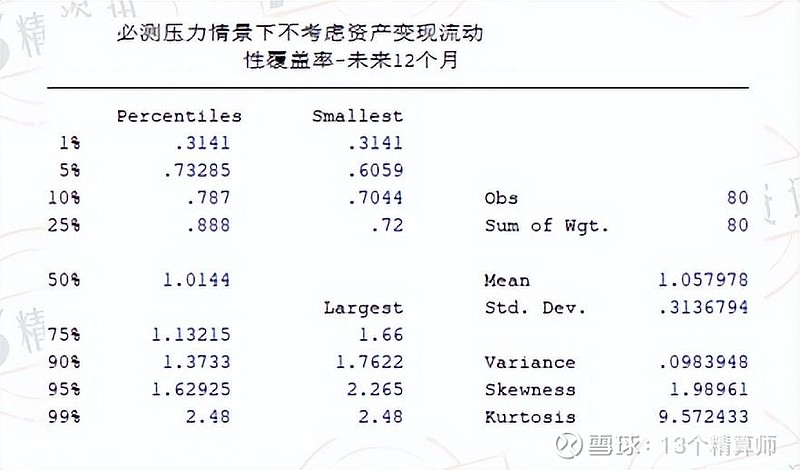

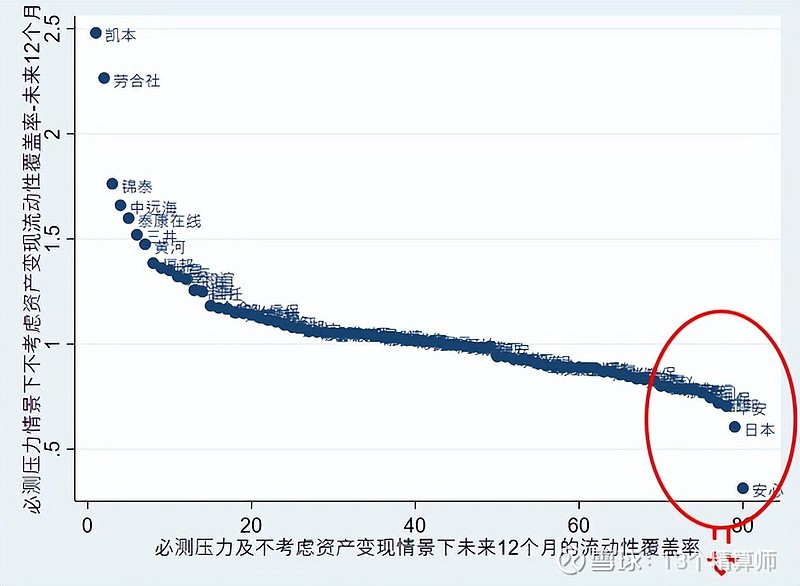

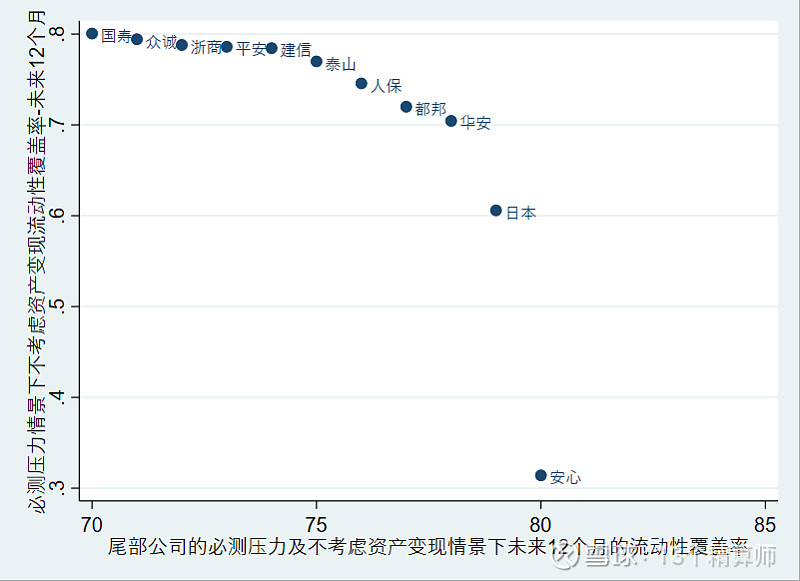

在不考虑资产变现的必测压力情景下,80家寿险公司未来12个月流动性覆盖率平均值为106%,中位数为101%,最大值为248%(凯本财险)、最小值为31.4%(安心财产)。

根据监管要求,压力情景下不考虑资产变现情况的流动性覆盖率(LCR3)不低于50%。安心财产的该类指标已经不满足监管要求。

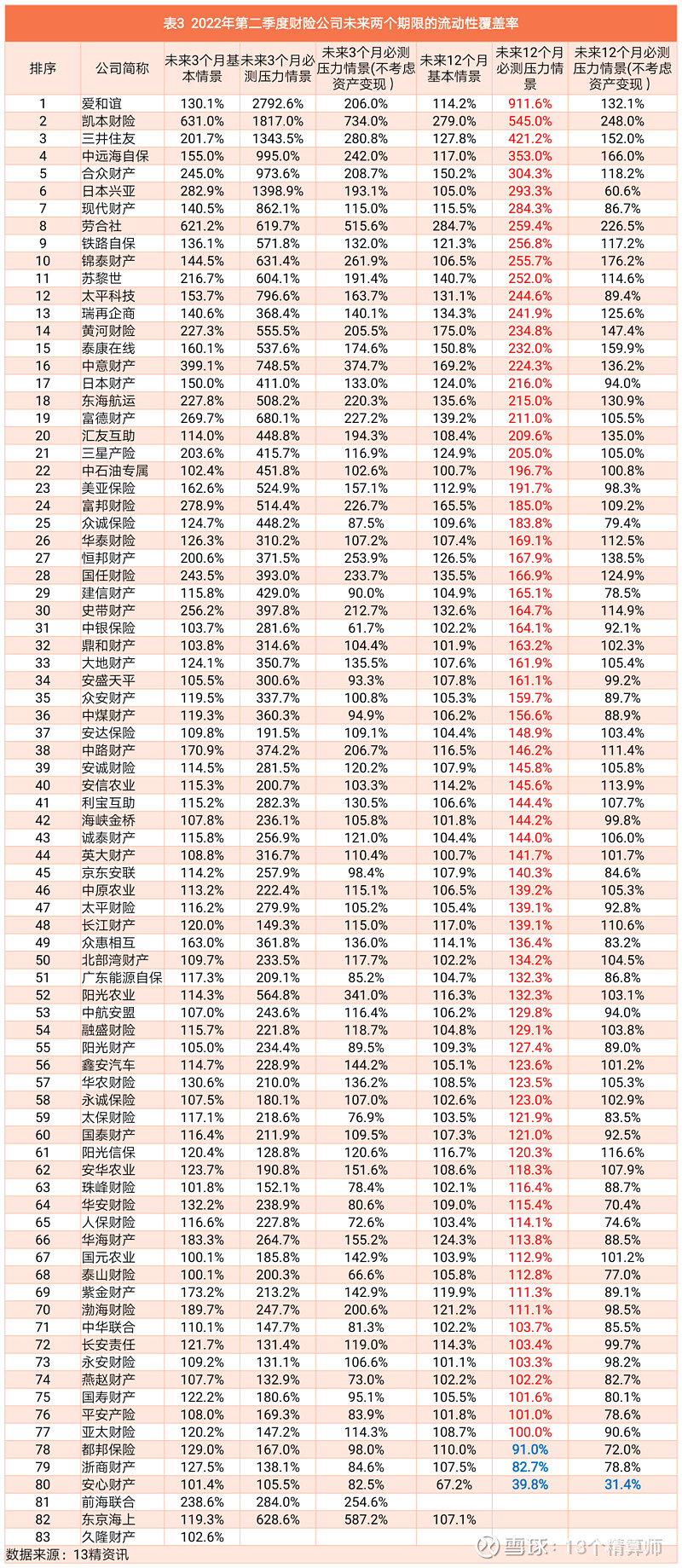

表3给出了2022年第二季度财险公司未来两个期限的流动性覆盖率。

写在最后,在财险公司流动性监管指标分析过程,“13精”发现净现金流、流动性覆盖率这两个指标的信息披露,仍然存在着一些问题。

譬如,京东安联没有公布年度累计净现金流,仅是公布了基本情景和压力情景下未来各个季度的预测净现金流;久隆财产没有披露经营活动的净现金流

再如,前海联合、久隆财产等2家公司没有公布未来12个月流动性覆盖率指标。东京海上没有公布压力情景下未来12个月流动性覆盖率指标。