①超30家险企发布理赔半年报

恶性肿瘤仍为重疾赔付第一原因

②全球新发癌症人数

2040年或将达到2840万例

早筛、早诊、早治是关键

③重疾险保费增速“五连降”

肿瘤早筛能否助一臂之力

多家险企发布理赔半年报

国寿、平安理赔金额超200亿

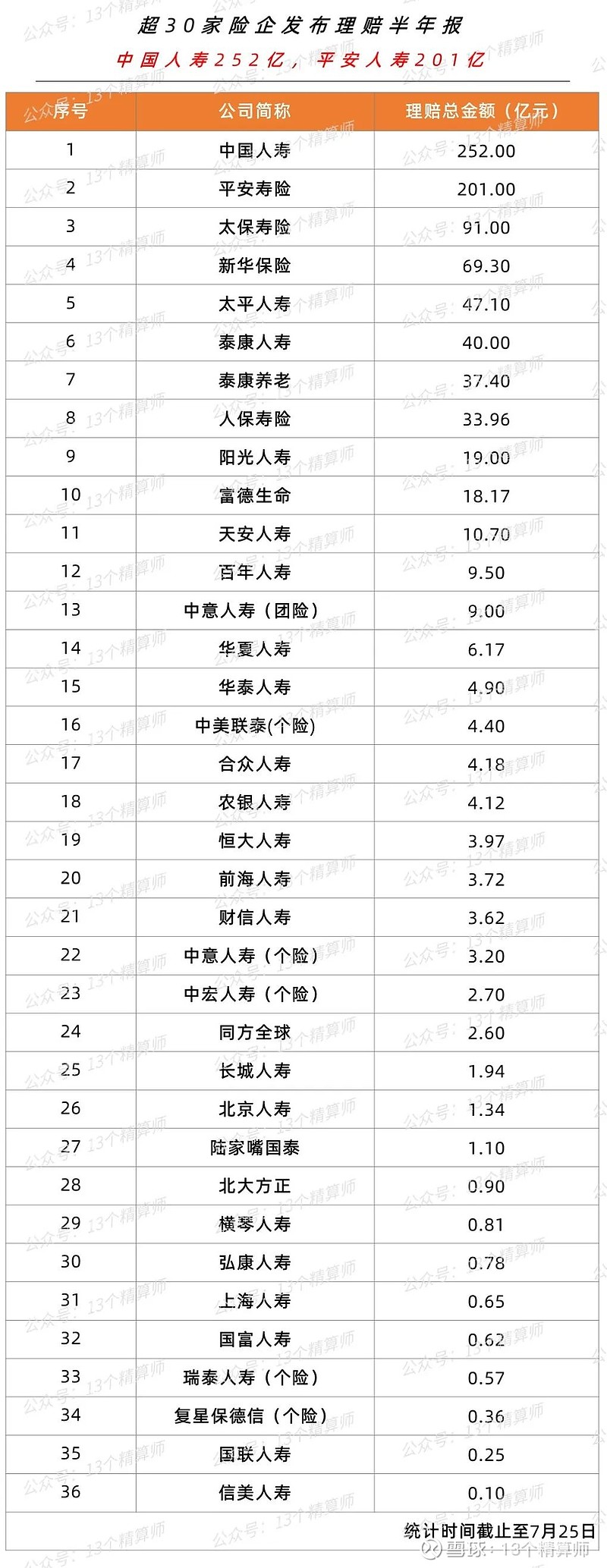

1. 已有超30家险企发布理赔半年报

近期,行业多家公司发布了2022理赔上半年报,从各公司披露的数据来看,上半年各公司的理赔金额与上年同期相比基本持平。

从行业头部公司来看,中国人寿上半年理赔金额252亿元,平安人寿理赔金额201亿元,是唯二的两家赔付金额超过200亿的公司。

鉴于国寿和平安的市场占有率,我们以两家公司的理赔数据为锚,来透视一下寿险行业上半年的赔付情况。

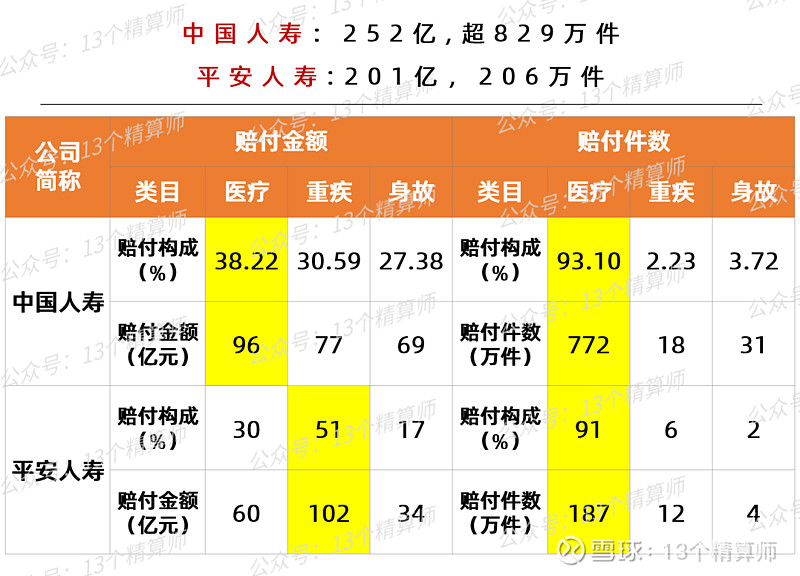

2. 赔付构成:国寿较为平均,平安重疾独大

中国人寿方面,上半年的赔付构成中,医疗、重疾和身故相对较为均衡,基本上是三分天下。

按照占比估算,医疗险赔付>重疾险赔付>身故赔付。据估算,中国人寿上半年的医疗险案均赔付约为1200元,重疾险案均赔付约为4.2万元。

平安人寿方面,上半年的理赔案件中,91%来自于医疗险,6%来自于重疾,重疾赔案占比高于中国人寿。

据估算,平安人寿重疾险上半年的案均赔付金额达8.3万元,医疗险的案均赔付金额约3200元,金额均高于中国人寿。

从赔付原因构成来看,中国人寿理赔半年报显示,构成疾病医疗赔付最高的是呼吸系统疾病、消化系统疾病和循环系统疾病;构成意外医疗赔付的主要是摔伤、被动物伤害和机械损伤。

3. 恶性肿瘤仍为重疾赔付第一原因

从两家险企较前的几大重疾赔付原因来看,如下图所示,中国人寿的重疾险赔付构成则更为集中,恶性肿瘤占比达74%,是重疾险的主要赔付原因。按照占比估算,上半年中国人寿因恶性肿瘤导致的重疾赔付约为57亿元。

平安人寿重疾(含轻症)的赔付原因中68%为重度恶性肿瘤,按照估算,上半年平安人寿因恶性肿瘤导致的重疾赔付大约为70亿元。

平安的理赔半年报显示,在恶性肿瘤的构成方面,甲状腺癌在男性和女性中的赔付都是最多的,此外同时出现在男性和女性赔付前五的还有肺癌。

所以,从国寿和平安的理赔报告中我们看到,国内两家最大的寿险公司上半年恶性肿瘤重疾赔付合计不到130亿元。

从2021年各公司披露的年度理赔报告来看,行业整体的重疾险赔付大约在800亿元,预计其中恶性肿瘤的赔付在550-600亿元左右。而我国每年恶性肿瘤所致的医疗花费超过2200亿,保险的支持比例不到30%,从这点来看,我国癌症患者的保险覆盖率不高。

究其原因,也包括公众对癌症的认知程度不高和病前的保险意识不强,特别是由于“谈癌色变”,因此缺乏早筛的健康管理理念,以致于许多肿瘤发现时都已是晚期。随着癌症新发病例呈逐渐上升趋势,未来重疾险仍将有巨大的市场需求和潜力。

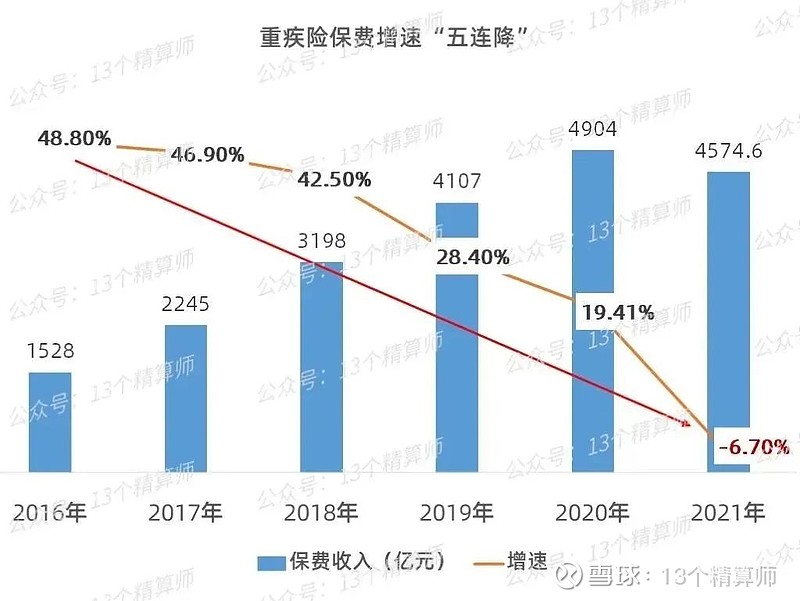

4. 重疾险保费增速“五连降”,突破口在哪儿?

如上图所示,2016年至2021年,重疾险保费收入从1528亿增长到4574.6亿。整体来看,2017年至2021年,重疾险保费增速出现了“五连降”,2021年更是出现了首次负增长,增速为-6.7%。

作为寿险长期业务中新业务价值率和剩余边际率最高的险种,重疾险保费规模的下滑,也是导致寿险公司利润下滑的重要因素,重疾险能否走出下跌趋势,重振规模,关系着寿险公司的未来发展。

当然,重疾险保费下滑存在多种原因,比如代理人流失、疫情对收入的影响、惠民保的冲击等。同时,由于监管趋严,各公司的重疾险产品无法花样频出打造爆款,逐渐趋于同质化。

同属健康险,与费用补偿型的医疗险不同,重疾险属于收入补偿型,这点更类似寿险产品。而在医保综合报销比例达到75%,惠民保逐渐扩大覆盖面,起到兜底大病医疗费用的如今,除了患癌赔付,重疾险的作用还应当体现在患者康复支出、支持恢复,以更好的状态回归正常生活上。

因此,重疾险要“浴火重生”,就需要在产品层面找到突破口,“守正出奇”,回归到重疾产品的基本逻辑,即癌症疾病本身的诊疗来看。

癌症新发病例呈逐渐上升趋势

早筛、早诊、早治十分必要

1. 2040年,全球新发癌症人数或将达到2840万例

据国家癌症中心今年2月发布的2016全国癌症统计数据显示,2016年我国癌症新发病例406.4万,癌症死亡人数241.4万人。

世卫组织下属的国际癌症研究机构信息显示,2020年全球新发癌症1930万例,癌症死亡病例996万例。预计到2040年,全球新发癌症人数将达到2840万例。

在过去的10余年里,随着我国医疗水平的进步,恶性肿瘤的生存率虽呈现逐渐上升趋势,但仍与发达国家存在巨大差距。

比如,我国预后较好的乳腺癌、甲状腺癌和前列腺癌的5年生存率分别为82.0%、84.3%和66.4%,而美国等发达国家的数据则分别为90.9%、98%和99.5%。

出现这种差距的主要原因之一是临床就诊早期病例少、早诊率低。因此,早期发现对于提高癌症患者五年生存率,改善预后,减轻经济负担至关重要。

2. 基于液体活检的早检技术,有效提高癌症患者生存率,减轻经济负担

美国SEER数据库数据显示,诊断时已经转移的晚期癌症患者,5年死亡率高达79%,而未转移患者的5年死亡率为11% ;在经济负担方面,早期患者诊疗费比中晚期节省70%,以上海的三甲医院为例,若无社保,癌症的平均治疗费用为每年24万、肝癌的治疗费用为每年26万、结直肠癌治疗费用为每年28万。

早筛是指用快速、便捷的方法,从大量尚未出现症状的目标人群中,筛选出肿瘤高危群体,降低发病风险甚至能早期发现,拦截癌症进展到中晚期,尤其是发病率高、死亡率高、发展周期足够长的癌种,比如胃癌、肺癌、结直肠癌等。

早筛目前的常见手段有医学影像学检查、内镜检查等,如针对肺癌的低剂量螺旋CT、结直肠癌的肠镜检查,但目前权威指南推荐的癌症筛查手段仅覆盖四种癌症,尤其恶性程度高、进展迅速、预后不佳的癌种,比如胰腺癌、卵巢癌,尚缺乏有效筛查手段。

另外,成本高、医疗资源有限、检查预约难度大,检查意识和意愿较低,一直也是此类检查难以广泛普及,错失更多癌症早期发现机会的原因之一。

面对癌症早筛领域的现状,医学界也在努力进行新方法的探索,液体活检就是其中具有高可行性和广泛应用性的一种选择。与组织活检相对应,液体活检通过取样唾液、血液、尿液等对疾病进行诊断,是伴随精准医疗领域大量新技术出现演化而来的肿瘤早筛解决方案。

随着基于液体活检的多癌种早检技术日益精进并进入临床应用,癌症的诊疗路径也将发生改变,基于液体活检的早检技术可作为常用筛查方法的重要补充,为更多癌症尤其是无推荐筛查方法的癌症提供筛查选择,其便捷性也可为检测依从性和意愿升高提供有利条件,以期把更多的癌症拦截在早期,从而改善癌症患者生存率,减轻社会经济负担。

3. 多癌种早筛,开启癌症诊疗新时代

但前沿技术的性能验证,必须经历严格的临床研究,以国内多癌种早筛的代表燃石医学为例,核心技术为以血液内的ctDNA甲基化作为检测标志物,结合二代基因测序及机器学习,目的是在分子层面尽早发现肿瘤信号。

近日发表于CELL Press旗下杂志The Innovation的文章《The Innovation | 一管血测多癌种:癌症早检新时代》在详述液体活检技术在癌症早检领域应用的同时,也表达了对多癌种早检技术在不久的将来真正开启癌症诊疗新时代的信心和期望。

该文章表示,产品开发经历3个阶段:1)通过检测方法的开发和验证,2)预期用途人群中小样本前瞻性可行性研究及 3)预期用途人群大样本前瞻性关键研究等临床阶段,来评估产品性能、安全性和最终的成本效益。

2022年,燃石医学在美国临床肿瘤学会(ASCO)年会上发布了其多癌种早检技术的性能数据。根据公开的信息,每年进行一次燃石的多癌种筛查,预计能够将38.7%-46.4%的癌症患者分期从中晚期前移到早期,且能够使五年生存率相对提高33.1%-40.4%。早期发现癌症,让患者有更大的手术机会,更高的治愈可能,更好的预后。

燃石医学燃石医学成立于2014年,公司使命为“用科学守护生命之光”,专注于为肿瘤精准医疗提供具有临床价值的二代基因测序(NGS)。公司业务及研发方向主要覆盖:1)肿瘤患病人群检测,2)全球抗肿瘤药企的生物标志物和伴随诊断合作;3)多癌种早检。

技术的进步必然将带来可及性的提升,筛查手段、意识不足的现状也有望随新技术的影响扩大而发生改变。

面对目前陷入平淡的重疾险产品,癌症早筛新技术的结合或许是一个新的突破口,重塑重疾险产品生态,激起市场的波澜。

期待重疾险浴火重生

肿瘤早筛能否助一臂之力

1. 践行保险服务+健康管理,多方共利共赢

按照前文所述,癌症早期患者的治疗成本,康复成本,生存质量及五年生存率与晚期患者相差巨大,可见癌症确诊的时机越晚,患者的预后就越差,经济负担越大。

践行早筛查早诊治能极大提高患者治愈可能和生存率的同时,还能减轻患者经济负担,也让保险真正发挥风险管理作用。

因此,保险服务+健康管理成为越来越多保险公司的路径选择,通过健康管理服务,发现高发的前症病种,或将恶性肿瘤等疾病的发现被拦截在早期,以使重疾险产品不仅能为消费者提供经济价值,更重要的是为客户提供真正需要的健康管理过程。

对于定额赔付的重疾险来说,虽然肿瘤早筛不能减少保险公司对重疾患者的赔付,但从长远来看,肿瘤早筛是拦截肿瘤进展到中晚期的最有效手段,同时,通过定期的肿瘤早筛,能使一般风险人群正视现有的生活习惯并做出相应改变,这在本质上也是减少了保险公司的赔付成本。

当然,对于费用补偿型的医疗险,更无需多说,诊疗费用降低了,保险公司的赔付自然也就降低了。

对于重疾险的保户来说,购买重疾的初衷是为了在不幸罹患癌症后,在经济上能够有更好的支撑,与赔付相比,永远不拿到赔偿是心底最真实的期望。

如不幸罹患癌症,那在重疾赔付的经济基础上,癌症早筛,更可以减少患者经济负担,更重要的是能提升生存率,改善预后。同样的费用能够得到经济和身体的双重保障,本质上也是保户的保单价值提升了。

2. 健康险业务新突破口:保险服务+先进医疗技术

所以,肿瘤早筛的应用对于保险公司和保户来说是双赢的,真正为客户提供更高的价值,希望通过保险和早筛技术的结合,能迎来重疾险新的增长点,改变重疾险保费下滑现状。

近年来,部分保险公司在保险服务和癌症早筛的结合方面也进行了一些探索和尝试。

2021年,燃石医学和现代保险宣布达成战略合作,双方在创新健康保险产品研发领域开展合作,推出了覆盖癌症早检费用的医疗险产品,实现先进的肿瘤早期检测服务与保险产品融合,共同推动保险服务创新。

弘康人寿2021年推出的如意和美重大疾病保险有一项特色保障——基础癌筛检查特定保险金。将无痛胃肠镜、肺CT、乳腺钼靶等癌症筛查服务加入保险条款,保费包含了癌症筛查服务,客户购买产品后在等待期过后便可启动筛查,在确认被保人未患有本合同约定的重大疾病、中症疾病和轻症疾病后,提供基础癌筛检查特定保险金责任。

此外,对于重疾险中赔付占比最高的恶性肿瘤,大多数险种只能赔付一次,不论癌种均视为恶性肿瘤赔付。

如果选择癌症多次赔付,那么保费又会高出很多,随着肿瘤早筛技术的成熟,重疾险产品是否能够在癌症多次赔付方面有更多的创新也是值得客户期待的。

2021年,行业健康险保费规模为8800亿元,离2025年还有三年,要达到《保险业健康管理标准体系建设指南》中健康险保费规模2万亿的目标,未来四年健康险年均复合增长率需要达到23%,任重而道不远。

希望保险服务和先进医疗技术的结合,能够成为健康险业务新的突破口,占据健康险半壁江山的重疾险能够重塑辉煌。