数据库更新公告

1.【财务数据】增加上市保险公司2020年第一季度资产负债表、利润表和现金流量表

2.【各产品线】增加2020年4月投连险价格数据;补充2020年3月寿险公司万能险利率

3.【上市险企】补充2020年3月上市公司保费数据

4.【财务数据】增加2017-2018保险集团公司财务报表,增加2019年13家保险公司财务报表

5.【风险数据】补充再保公司2019年4季度偿付能力数据

6.【法律法规】增加法律法规1篇

7.【行研报告】增加行研报告6篇

13精利用最新录得数据做的研究报告之68期:

2020年一季度净利润:

太保增53%,国寿降34%,平安降43%

——你看到的并不一定是真相!

先说结论:

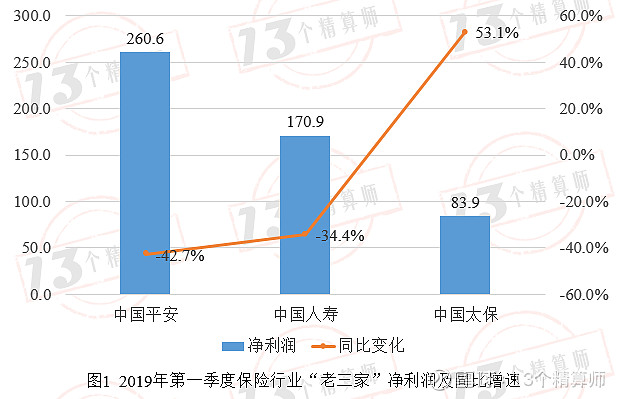

1、2020年一季度报显示,中国太保净利润83.9亿元,同比增长53.1%;但中国平安和中国人寿公布的净利润数据分别是260.6亿元、170.9亿元,同比增速分别为-42.7%、-34.4%!业绩比较的巨大差异,引起了我们的高度关注。

2、基于季度利润表,“13精”将给您解读业绩反转背后的真正原因。

上市险企头部净利润同比差异巨大最根本原因不是别的,正是平安早在2018年就开始执行IFRS9,而其他两家还没有执行。

为便于说明,我们举一个并不完美的例子。

比如你有1000万的股票,目前市值只有600万,蒸发了400万。

那么执行IFRS9之前呢,这蒸发掉的400万是不反映在净利润里面的,只反映在净利润下面的综合收益里面,当然,它会影响净资产。即对外的披露是,你没有亏损,但是净资产会缩水400万。

而执行IFRS9之后呢,这亏损的400万是要反映在净利润里面的。即对外的披露是,你亏损了400万,同时净资产也缩水了400万。

截止到今年一季度末,平安的以公允价值计量且其变动计入损益的资产为1万亿(当然可能并不都是权益),占总资产的比例为11.9%。而国寿和太保的占比分别为3.6%和0.3%,远低于中国平安。

不幸的是,去年同期,上证指数收益率为23.9%,而今年一季末是-9.8%。这一正一反,成为平安净利润同比降低43%的最主要原因。

3、在可比口径下(即剔除IFRS9的影响),2020年一季度中国平安综合收益额为225亿元,同比下降48%;中国太保综合收益额为75亿元,同比下降40%;而中国人寿综合收益额为99亿元,同比下降80%。受一季度资本市场下行影响,老三家综合收益额均大幅度下滑,尤其是中国人寿。

4、那么问题来了,如果我们在第2点里面举的例子就是现实中的你,

你是觉得你真的亏了呢?

还是不算亏,反正没卖就还有涨回来的希望呢?

截止到现在这个时点,你扪心自问,你会如何记这笔账呢?

正文:

4月24日,中国太保公布了2020年第一季度报告。

报告显示,中国太保净利润83.9亿元,同比增长53.1%,这一增速引发了市场的高度关注;

“没有对比,就没有伤害”,引起关注的一个重要原因是前一日中国平安和中国人寿公布的净利润数据分别是260.6亿元、170.9亿元,同比增速分别为-42.7%、-34.4%!

需要指明的是,"老三家"净利润指标均是归属母公司股东的净利润。

“13精”将上述指标进行了汇总对比,如图1所示。

业绩经营差异如此大,被资本市场一直推崇的中国平安怎么了?

业绩反转背后的原因是什么呢?

老三家的行业地位是否变天了?

这一系列问题,引起了众多券商研究员的关注与思考。

1

利润科目对比

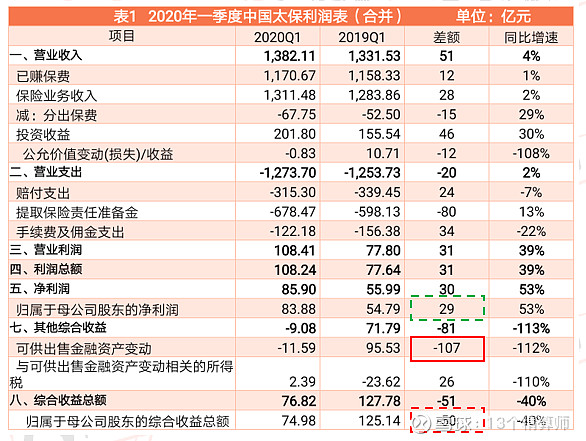

表1给出了2020年与上年度一季度中国太保的主要利润科目明细。为简便起见,从大数看起,我们仅保留了2020与2019年一季度金额差异超过10亿元的科目。

2020年中国太保归属母公司净利润83.9亿元,相比上年度增加29亿元,利润贡献主要来源哪些科目呢?

首先,我们来观察业务口径,已赚保费增加12亿元、赔付支出减少24亿元、手续费及佣金减少34亿元,合计利润贡献70亿元,似乎我们快找到原因了。不要着急,继续往下看!

中国太保2020年一季度提取保险责任准备金增加了80亿元,一下子就抵消了上述影响。

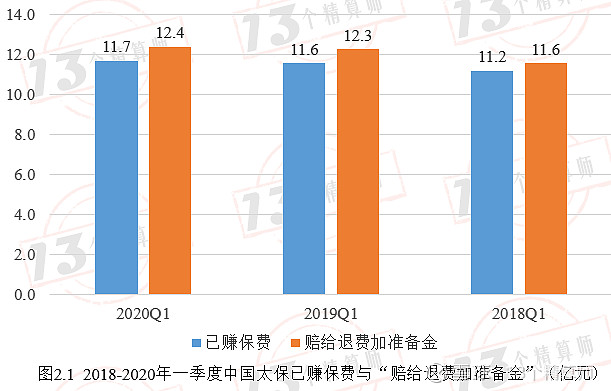

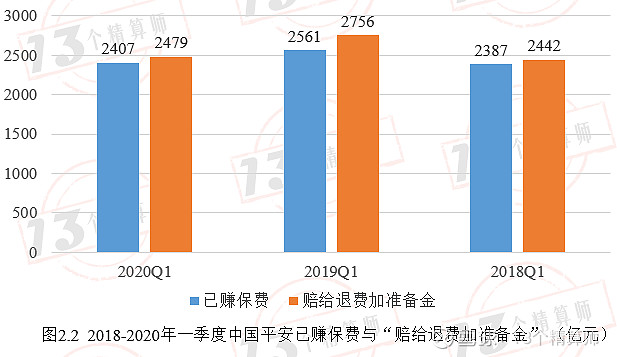

图2.1给出了近三年中国太保业务口径下已赚保费和“赔给退费加准备金”情况(赔付、给付、退保、费用及准备金,下同)。

不难发现,2020年中国太保这部分的利润贡献为-0.7亿元,而且近三年变化也不大。

那么,归属母公司的净利润增加的24亿元,到底来自哪里呢?

我们将视角转向了投资科目。

2020年中国太保投资收益增加46亿元,公允价值变动损益减少12亿元,另外考虑到资产减值准备减少了7亿元,大致找到了利润贡献来源。

然而,分析并没有结束,请继续往下看中国太保的利润表,在其他综合收益的科目中,可供出售金融资产减少了107亿元!

直接导致,归属于母公司股东的综合收益总额减少了50亿元,同比下降40%!

至于为什么要看综合收益变化,我们后面再叙。

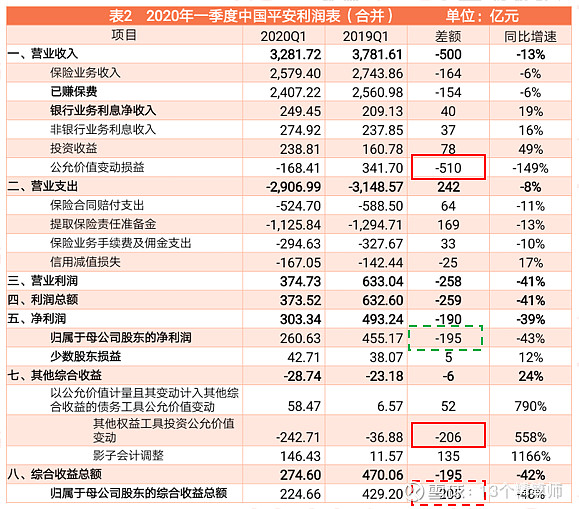

表2给出了2020年与上年度一季度中国平安的主要利润科目明细。类似地,我们仅保留了2020与2019年一季度金额差异超过20亿元的科目。

2020年中国平安归属母公司净利润260.6亿元,相比上年度减少195亿元,利润大幅度下降到底来自哪些科目呢?

同样,我们先观察业务口径,已赚保费减少了154亿元,但“赔给退费加准备金”也下降了266亿元,这么来看它也并非造成利润大幅度下滑的主要因素。

图2.2给出近三年一季度中国平安业务口径下的已赚保费与“赔给退费加准备金”数据。与中国太保类似,这些也并非造成利润大幅度下滑的原因。

接下来,我们将视角同样转向投资科目。

2020年中国平安投资收益增加78亿元,公允价值变动损益减少510亿元!

对,看的没错,就是减少了510亿元,导致营业收入减少500亿元,考虑到营业成本下降242亿元,综合导致营业利润减少258亿元,成为了归属母公司净利润下降195亿元的主要来源。

类似地,我们继续往下看中国平安的利润表,其他综合收益的影响要远小于太保的情形,最终,归属于母公司股东的综合收益总额减少了205亿元,同比下降48%!

中国平安与太保呈现截然相反的情形,平安的公允价值变动损益直接反应在了净利润里面,而太保则反应在了净利润下面的其他综合收益里面。而这正是是否执行IFRS9的最大区别。

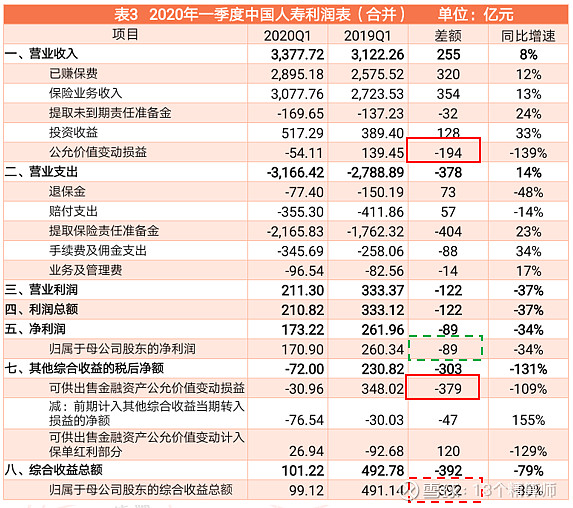

表3给出了2020年与上年度一季度中国人寿的主要利润科目明细。类似地,我们也仅保留了2020与2019年一季度金额差异超过20亿元的科目。

2020年中国人寿净利润170.9亿元,相比上年度减少89亿元。

尽管已赚保费增加了320亿元,但“赔给退费加准备金”也相应增加了378亿元。

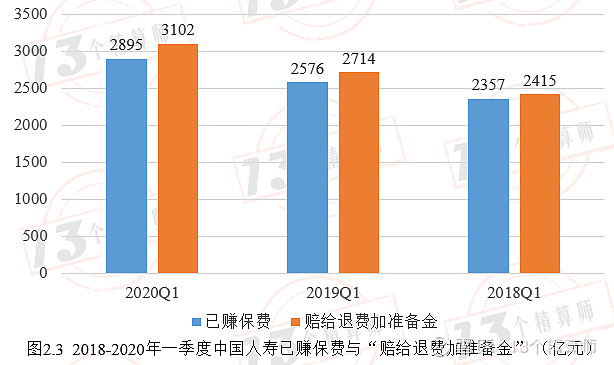

图2.3给出近三年一季度中国人寿已赚保费与“赔给退费加准备金”数据,发现这部分利润贡献-207亿元,同比减少69亿元,是造成中国人寿净利润下滑的一个主要因素。这一点是与前面的平安和太保都不同的。

接下来,我们将视角同样转向投资科目。

2020年中国人寿投资收益增加119亿元,公允价值变动损益减少178亿元,导致营业收入减少59亿元,是造成中国人寿净利润下滑的另一个主要因素。

类似地,我们继续往下看中国人寿的利润表,在其他综合收益的科目中,可供出售金融资产公允价值变动损益减少379亿元,可供出售金融资产公允价值变动计入保单红利部分增加120亿元等,导致其他综合收益的税后净额减少了303亿元!

再考虑净利润同比减少额89亿元,最终使得归属于母公司股东的综合收益总额减少了392亿元,同比下降80%!

21

IFRS9对公允价值变动损益

会计处理的影响

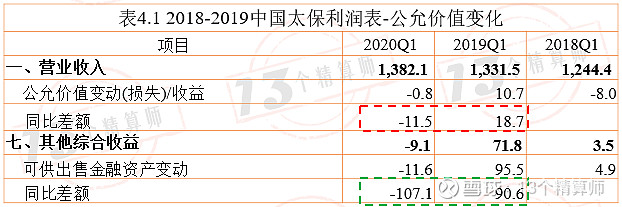

基于上述分析,我们初步了解到,营业收入中公允价值变动损益同比差额的巨大差异,是造成中国太保和中国平安两家净利润“业绩反转”的根本所在。

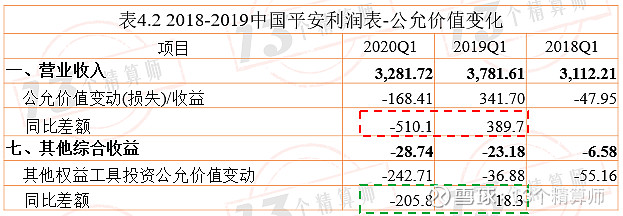

2020年一季度,中国太保营业收入公允价值变动损益的同比变化额仅为-11.5亿元(如表4.1所示),而中国平安这一额度为-510亿元,这一指标对平安的净利润产生了重大不利影响!

那么为什么中国平安的计入损益的公允价值变化幅度这么大呢?

其原因在于,平安2018年开始执行IFRS9新准则。

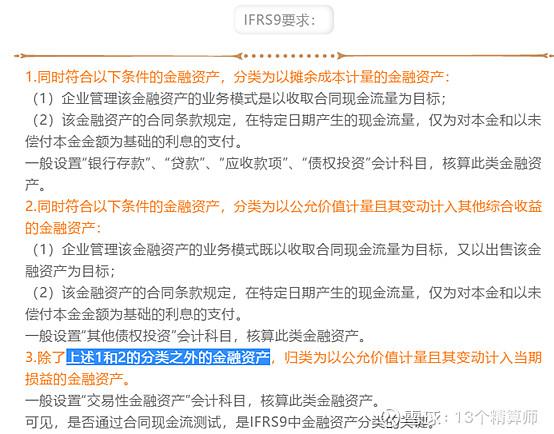

IFRS9新会计准则使得保险公司将更多符合条件的金融资产计入到“以公允价值计量且其变动计入当期损益的金融资产“的科目里,这样会极大地增加资本市场波动对利润的影响!

“13精”对IFRS9曾做过一次专门解读,可见IFRS9对平安影响到底有多大:归母净利润影响7%;总投资收益影响19%。

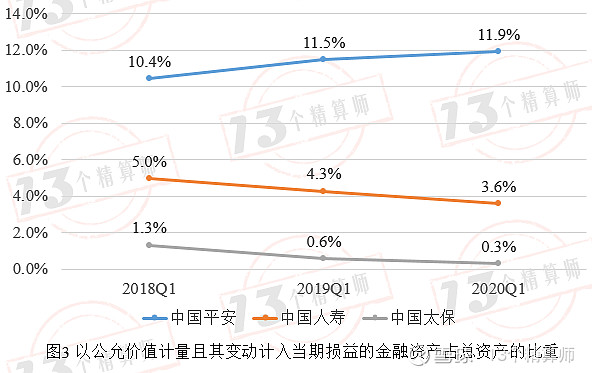

图3给出了近三年一季度“老三家”以公允价值计量且其变动计入当期损益的金融资产占总资产比重的对比情况。

不难发现,平安的这部分资产占总资产的比例是最大的,进而使得投资波动也最为明显。

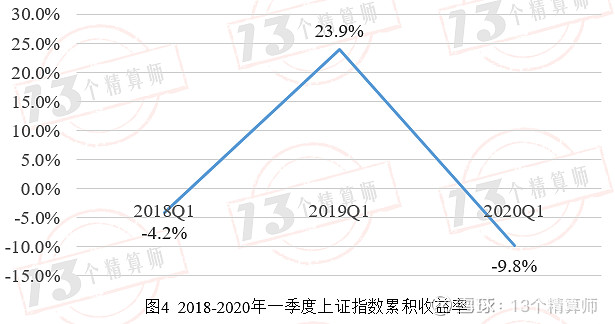

图4给出了近三年一季度上证指数的收益率状况。

2019年一季度上证指数累积收益率高达23.9%,而受新冠疫情等因素影响,2020年一季度上证指数累积收益率为-9.8%。

这显然会对保险公司权益类金融资产的公允价值产生重大影响。

事实上,这也是导致中国平安净利润出现巨大波动的原因所在。

如表4.2所示,2020年一季度中国平安的公允价值变动损益额同比减少了510亿元,同样在2019年一季度该科目同比增加了389亿元,这些变化通过计入营业收入,进而会影响到净利润。

相比而言,中国太保、中国人寿依然执行的是IAS39老准则。IAS39的一个好处是不用在利润表科目中更早地暴露金融资产公允价值的变动。而将市场波动影响的公允价值变动记入其他综合收益当中。

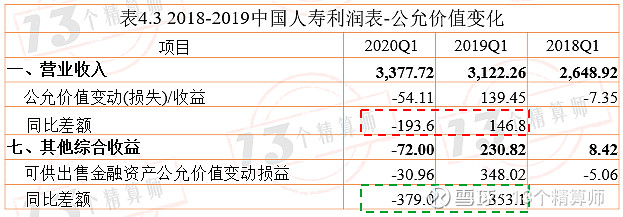

如表4.1和表4.3所示,无论是中国太保或是中国人寿,金融资产公允价值的变动额更多地体现在其他综合收益的“可供出售金融资产公允价值变动损益”科目上。

因此,由于执行新旧会计准则不同,老三家公允价值变动损益的处理方式有所差异。

以此角度来看,我们比较三家公司归属于母公司股东的综合收益总额才显得更为公允,因为该指标可以反映全部的市场波动对金融资产公允价值的影响。

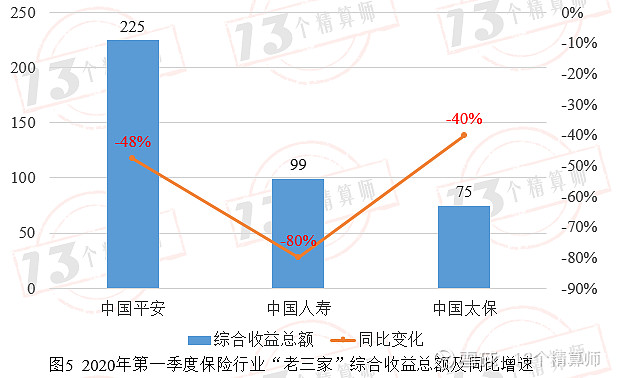

图5给出了2020年一季度老三家综合收益总额及其同比变化情况。

中国平安综合收益额为225亿元,同比下降48%;

中国太保综合收益额为75亿元,同比下降40%;

而中国人寿综合收益额为99亿元,同比下降80%。

由此看来,受一季度资本市场下行影响,老三家综合收益额均大幅度下滑,尤其是中国人寿。

2020年4月第4周

(总第68次)

“13精”数据库更新内容

13精数据库-财务数据-增加近三年上市保险公司季度财报合并报表(即将上线);

13精数据库-各产品线-增加2020年4月投连险价格数据;补充2020年3月寿险公司万能险利率;

13精数据库-上市险企-补充2020年3月上市公司保费数据

13精数据库-财务数据-增加2017-2018保险集团公司财务报表,增加2019年13家保险公司财务报表;

13精数据库-风险数据-补充再保公司2019年4季度偿付能力数据;

13精数据库4月总第68周法律法规更新

13精数据库4月总第68周行研报告更新

免 责 声 明

在任何情况下,本订阅号所载内容不构成对任何机构的经营决策建议,任何机构和个人不应将本订阅号所载内容作为经营和决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归北京精保网络科技有限公司所有。任何机构和个人未经许可不得以任何形式翻版、复制、转载、刊登、发表、篡改。如因侵权行为给我公司造成任何直接或间接的损失,北京精保网络科技有限公司保留追究一切法律责任的权利

"13精"保险数据库

13精数据库为PC网页端应用软件。得到授权ID后,可自行登陆网页链接,通过授权ID绑定的手机号获取验证码登陆数据库进行浏览和下载操作。数据库内容包括10个子库:财务数据、风险数据、治理数据、上市险企、市场数据、深度应用、行研报告、海外数据、保险法规、保险产品。

“13精”数据库咨询电话:

010-62565613;

季先生13301326328(同微信号)

范先生13321111126 (同微信号)

最近七期回顾

过去20年投连险产品收益率排行榜! (“13精”数据库第67周更新公告)

2019年上市财险四强双轮驱动参数拆解 (“13精”数据库第65周更新公告)

疫情究竟对保险业有何影响:有人虎添翼,有人雪加霜!(“13精”数据库第61周更新公告)

中国财险行业保费有季节性特征吗? 来自过去15年的保费经验数据 (“13精”数据库第60周更新公告)

“13精”点评平安业绩报告:几个“好”的指标与“坏”的指标 (“13精”数据库第59周更新公告)

2019年各省保险深度出炉:东北三省携手进前五,啥原因啊?(“13精”数据库第58周更新公告)

20年万能险结算利率扫描:排名、变异与变迁!(“13精”数据库第57周更新公告)

「13精」数据库2.0版介绍 ——做保险业的WIND

在看的你,一点很“好看”!