冬至快乐,别忘了吃饺子

数据库更新公告:

【财务数据】65家财险公司2013-2018年交强险损益表,主要指标包括:已赚保费、保费收入、分保费收入、分出保费、提取未到期责任准备金、转回未到期责任准备金、综合赔款、赔款支出、分保赔款支出、提取未决赔款准备金、提取己发生未报告未决赔款准备金、综合费用、专属费用、手续费及佣金支出、分摊的投资收益、经营利润等30个指标;65家财险公司2013-2018年交强险专属负债表的准备金科目,包括:未到期责任准备金、未决赔款准备金、已发生未报告未决赔款准备金、已发生已报告未决赔款准备金、理赔费用准备金等5个指标;

2.【风险数据】补增2018年度第一季度、第二季度再保险公司偿付能力数据;

3.【行研报告】增加3篇行研报告。

13精利用最新录得数据做的研究报告之53期:

交强险数据偏暖背后的结构性分析:TOP2真不是浪得虚名

先说结论:

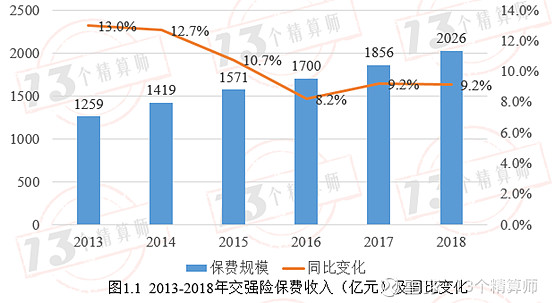

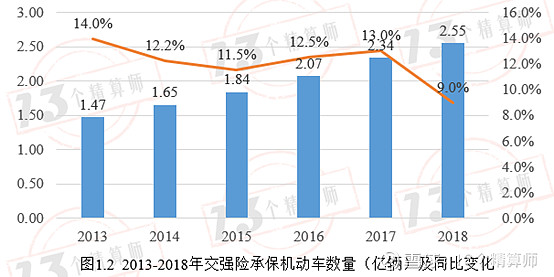

一、2018年全行业交强险保费收入2026亿元,同比增长9.2%,尽管相对前些年两位数的增速有所下滑,但相比商车2.6%的增速还是很高的;承保车辆数量达到了2.55亿辆,创历史新高,同比增速9.0%;交强险单均保费798元,同比下降0.1%。

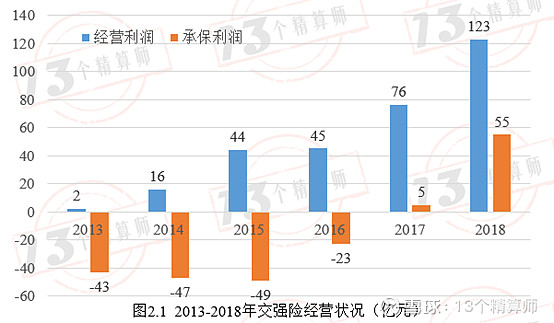

从承保利润来看,利润规模由2013年的-42.9亿元逐渐增加到2018年的55.1亿元(该指标与监管披露数据略有差异,我们是基于65家财险公司损益表加总而得)。其中,从2017年开始,承保利润扭亏转盈。

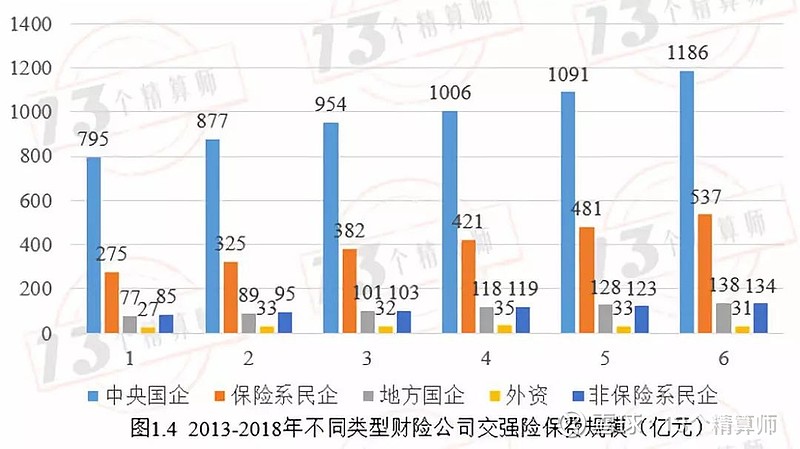

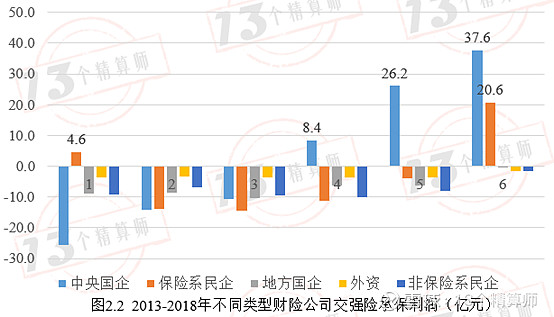

二、从不同类型公司的保费规模来看,2018年14家中央国企保费规模1186亿元,占比58.5%;4家保险系民企保费规模537亿元,占比26.5%;21家地方国企保费规模138亿元,占比仅有6.80%;12家外资公司保费规模31亿元,占比为1.5%;13家非保险系民企保费规模134亿元,占比为6.6%。

承保利润全部集中在中央国企和保险系民企,合计承保利润为59.2亿元,其中人太平三家承保利润贡献30.6亿元。

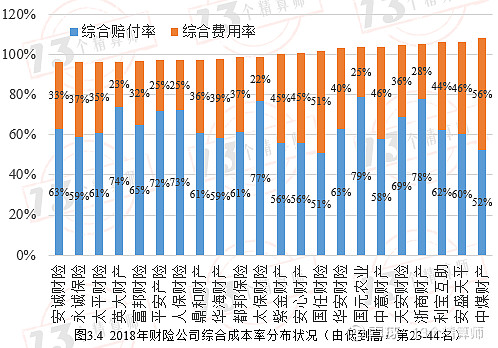

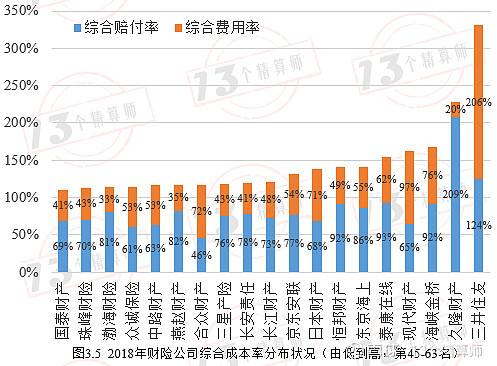

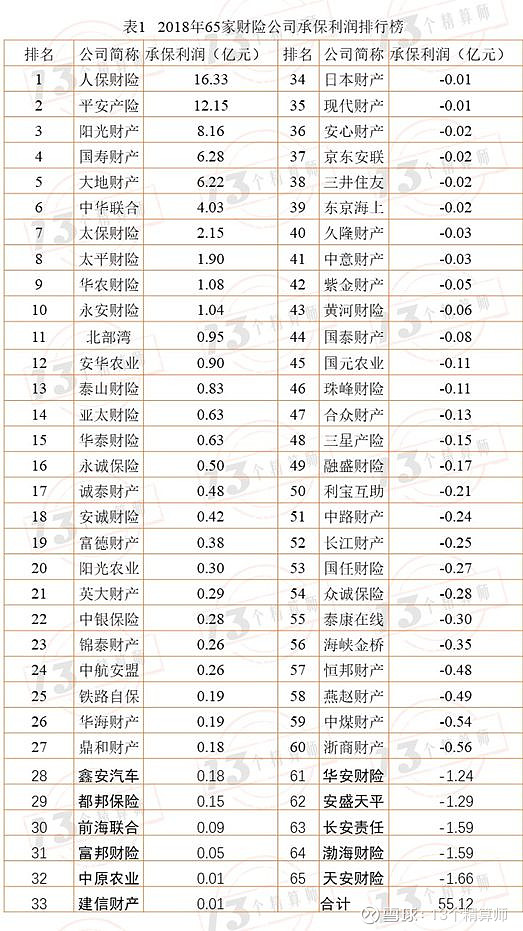

三、“13精”给出了2018年各家财险公司交强险的综合成本率排名榜。其中,排名前三分别是铁路自保、鑫安汽车、北部湾财产,综合成本率分别为41.3%、76.0%、79.6%;平安产险、人保财险和太保财险,分列第28、29、33位,综合成本率分别为97.1%、97.2%和98.9%;排名最后三位的公司分别是三井住友、黄河财险和融盛财险,综合成本率分别为330.7%、574.2%和12817%。进一步,“13精”给出了所有家财险公司交强险承保利润的排行榜。其中,前三位是人保财险、平安产险和阳光财产,承保利润分别为16.33亿元、12.15亿元、8.16亿元;承保利润超过1亿元有10家财险公司,超过半数公司实现承保盈利。另外,承保亏损超过1亿元的公司有五家,分别是华安财险、安盛天平、长安责任、渤海财险和天安财险。

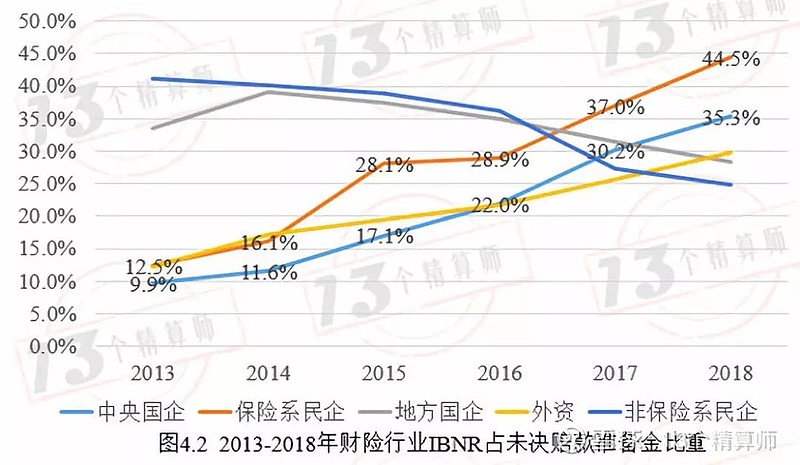

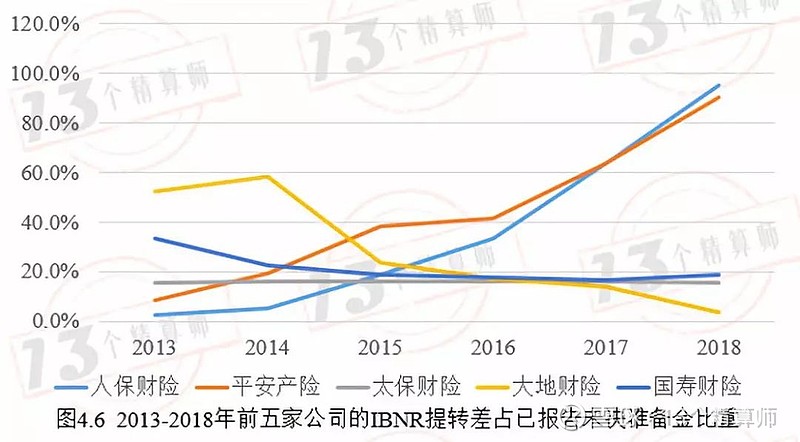

四、从未决赔款准金结构来看,TOP5如人饮水,冷暖自知。

人保平安的利润合计占行业一半,更难得是,

人保财险IBNR占比由2013年的2.3%逐年上升到2018年的47.5%;

平安产险IBNR占比由2013年的7.6%逐年上升到2018年的48.8%;

也仅有这俩家如此!!

太保财险IBNR占比真是神奇,居然是笔直的一条线,一直是13.6%左右,这可能是精算评估方法选择上表现出来的特性吧;

国寿财险IBNR占比由2013年的25.0%逐年下降到2017年的14.3%,2018年的15.8%略有回升;

大地财险IBNR占比由2013年的34.4%逐年下降到2018年的3.6%;

五、IBNR占未决赔款准备金的比重会多大程度上影响当年度承保利润呢?

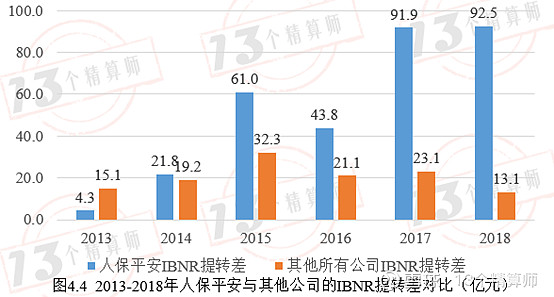

我们在后文给出了人保平安与其他63家公司IBNR提转差的年度规模。可以看出2018年人保平安IBNR提转差规模达到92.5亿元,而所有其他公司规模仅为13.1亿元。

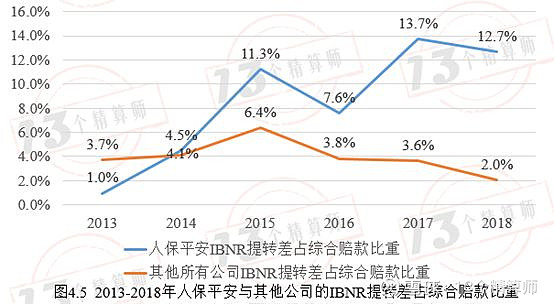

更为重要的是,从趋势来看,人保平安IBNR提转差规模不断提高,而其他所有公司规模自2015年以来持续下调。2018年人保平安IBNR提转差占综合赔款的比重高达12.7%,创历史次高;而其他所有公司该比重仅为2.0%,创历史新低。

具体到TOP5,2018年人保平安的未决赔款准备金中已发生已报案未决准备与IBNR规模几乎平分秋色,IBNR占未决赔款准备金的比重为48.2%;而其余三家财险公司的IBNR占未决赔款准备金的比重平均仅为13%。

考虑立案及时性和估损偏差率管理水平,我们很难理解TOP2的IBNR占总未决比例会高出行业很多,一个可能的解释是他们有着极高的准备金储备。

可见交强险行业数据整体偏暖的背后也有着各自的轨迹人生。

正应了那句话:

人生如饮水,

冷暖自知,

你的人生,

不在别人眼里,

而在自己心里。

正文:

今天是冬至,一年中的第22个节气,此后天气则进入“数九”最冷的一段时节,也就是俗话说“数九寒天,冷在三九”。

就在车险江湖倍寒风凛冽的时候,前几天银保监会送来交强险业绩报告的“一束暖光”,交强险已连续两年实现承保盈利!(《中国银保监会关于2018年机动车交通事故责任强制保险业务情况的公告》2019.12.06)。

保险业绩真实经营状况的复杂性,锻炼了“13精”数据分析一贯“刨根问底”的思辨逻辑。

为此,我们收集了2013-2018年期间65家财险公司各年度《机动车交通事故责任强制保险专题财务报表及专项审计报告》相关损益表指标和专属负债指标,从更长的时间维度,审视和评价交强险业务的盈利质量和各主体间的利润分布状况。

1

交强险业务规模发展状况

从保费规模来看,2018年全行业交强险保费收入2026亿元,同比增长9.2%,尽管相对前些年两位数的增速有所下滑,但相比商车2.6%的增速还是很高的(是谁的寒冬?车险or商车险?中小公司越陷越深!)。

从保险标的数量来看,2018年承保车辆数量达到了2.55亿辆,创历史新高,同比增速9.0%,相比之前年份至少11.5%的增速而言略有下降。

从单均保费来看,2018年交强险单均保费798元,同比下降0.1%。从时间趋势来看,单均保费由2013年的856元逐渐下降到2018年的798元,年度复合增长率-1.4%。

自“13精”将所有财险公司按照股东背景分为六大类以来(什么样的保险公司治理结构比较好?),我们每次软文都会按照公司类型进行深度分析。

本次分析中,65家财险公司仅有1家自保国企(保费不足200万,忽略该类型),2018年14家中央国企保费规模1186亿元,占比58.5%;4家保险系民企保费规模537亿元,占比26.5%;21家地方国企保费规模138亿元,占比仅有6.80%;12家外资公司保费规模31亿元,占比为1.5%;13家非保险系民企保费规模134亿元,占比为6.6%。

2

交强险业务盈利及结构分布状况

从经营利润来看,利润规模由2013年2.2亿元逐渐增加到2018年122.9亿元。

剔除投资收益后的承保利润来看,利润规模由2013年的-42.9亿元逐渐增加到2018年的55.1亿元(该指标与监管披露数据略有差异,我们是基于65家财险公司损益表加总而得)。

其中,2017年承保利润扭亏为盈。

我们撇开投资收益的影响,重点关注交强险承保利润的分布状况。不难发现,利润全部集中在中央国企和保险系民企,合计承保利润为59.2亿元,其中人太平三家承保利润贡献30.6亿元。

3

交强险业务经营的综合成本率

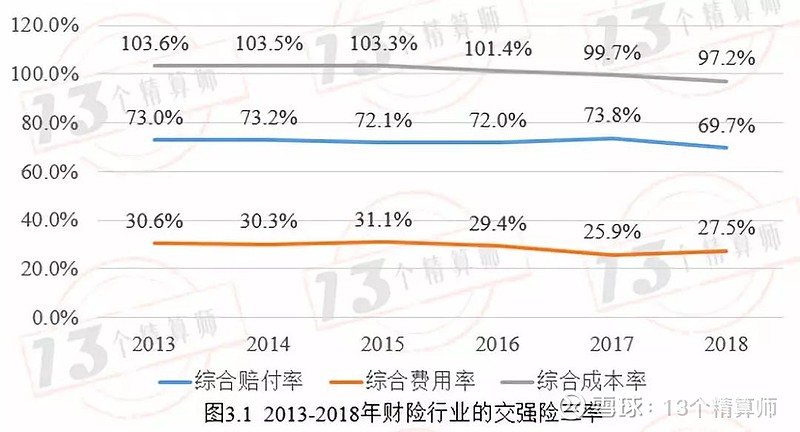

从图3.1中,我们不难发现交强险综合赔付率、综合费用率都有一定程度下降。

其中,综合赔付率由2013年的73.0%下降到2018年的69.7%;综合费用率由2013年的30.6%下降到2018年的27.5%。

综合赔付率、综合费用率的持续下降,使得综合成本率在2017年首次低于100%。

综合成本率由2013年103.6%逐渐下降到2017年的99.7%、2018年的97.2%。交强险盈利能力持续增强。

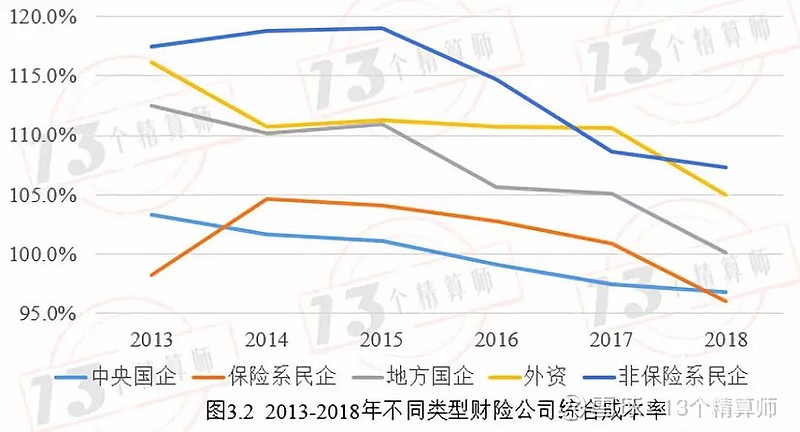

从各种类型的财险公司来看,所有财险类型公司的综合成本率均有所下降,且趋势十分“显著”!交强险业务质量提升真的是车险江湖的“一股暖流”吗?

我们就问一个问题,交强险的手续费真的是报表中的不到4%吗?

要知道交强险2000亿的规模,一个点的手续费就是20亿,再增加3个点就能消掉承保利润,增加6个点就能耗掉包含投资收益的经营利润,那大家觉得交强险市场中的手续费10%(4%+6%)够吗?

对此问题,我们不回答,也不敢分析,我们还是分析我们能做的事情吧。

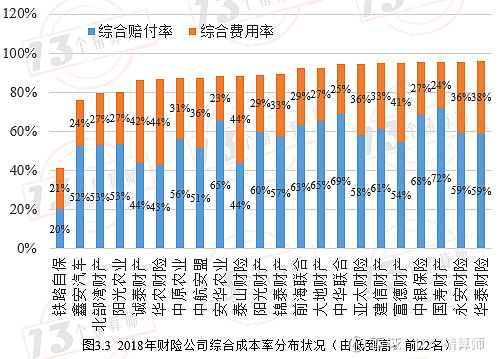

以下是2018年各家财险公司交强险的综合成本率排名状况,其中排名前三分别是铁路自保、鑫安汽车、北部湾财产,综合成本率分别为41.3%、76.0%、79.6%;

平安产险、人保财险和太保财险,分列第28、29、33位,综合成本率分别为97.1%、97.2%和98.9%;

排名最后三位的公司分别是三井住友、黄河财险和融盛财险,综合成本率分别为330.7%、574.2%和12817%(最后两个公司没有列示在图中)。

表1给出各家财险公司的交强险承保利润排行榜。其中,前三位是人保财险、平安产险和阳光财产,承保利润分别为16.33亿元、12.15亿元、8.16亿元;承保利润超过1亿元有10家财险公司,超过半数公司实现承保盈利。另外,承保亏损超过1亿元的公司有五家,分别是华安财险、安盛天平、长安责任、渤海财险和天安财险。

4

交强险未决赔款准备金结构

(1)全行业交强险未决赔款准备金结构

我们之前对财险行业的未决赔款准备金做个专门分析,相关指标含义我们不在赘述,具体见打开未决赔款准备金黑箱 (9月第4周总第41次,“13精”数据库上新公告)

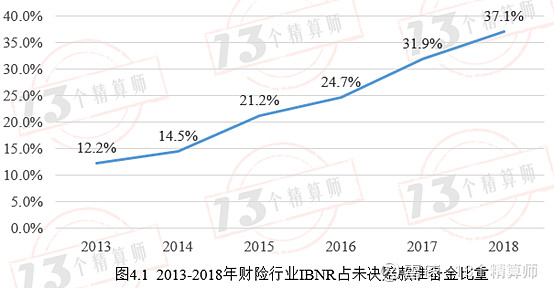

从未决赔款准备金结构来看,IBNR占未决赔款准备金的比重持续上升,注意是持续上升。

为什么会发生这一变化?这么多年以来,行业的及时立案率和估损变差率至少不会变坏,那么可能的解释似乎只有两个:

一是业务结构发生了深刻的变化,长尾业务占比提升;

二是准备金的充足性进一步增强。一般性共识,人伤案件的尾巴会长,但交强险限额毕竟较低,考虑到目前医疗费用上涨趋势,这个因素会有,但是应该有限。

也许,第二因素才是主要的原因。

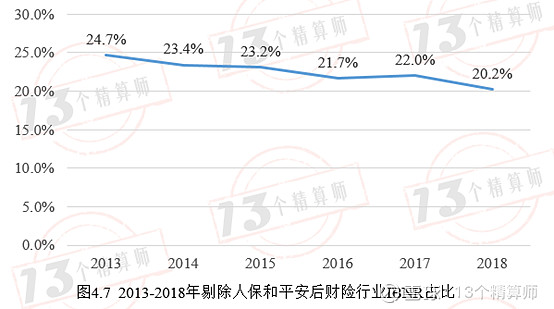

然而,进一步的分析表明,准备金充足性的提高并非全局性的。只有中央国企、保险系民企IBNR占未决赔款准备金的比重在持续提升。限于外资公司规模,我们没有展开该维度的细致分析。

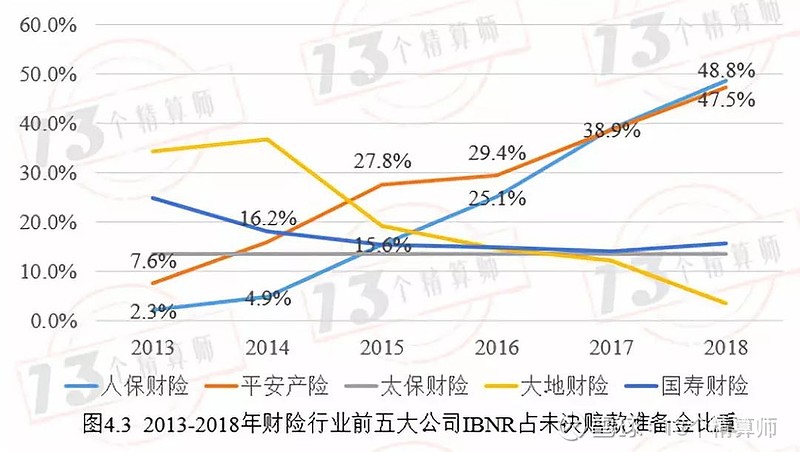

(2)前五大公司未决赔款准备金结构

别着急,我们的分析还没结束。2018年人保财险、平安产险、太保财险、国寿财险和大地财险,前五大公司交强险规模占行业比重分别为29.6%、22.0%、9.9%、6.9%和4.1%,合计占比72.4%。那么,这前五公司IBNR占未决赔款准备金的比重又是怎样的呢?

图4.3给出了前五大公司未决赔款准备的结构变化趋势。

人保财险IBNR占比由2013年的2.3%逐年上升到2018年的47.5%;

平安产险IBNR占比由2013年的7.6%逐年上升到2018年的48.8%;

也仅有这俩家如此!!

太保财险IBNR占比一直是13.6%或是13.7%,这可能是精算评估方法选择上表现出来的特性吧;

国寿财险IBNR占比由2013年的25.0%逐年下降到2017年的14.3%,2018年的15.8%略有回升;

大地财险IBNR占比由2013年的34.4%逐年下降到2018年的3.6%;

实际上,一家公司的未决准备金结构占比的趋势变化,对于深入客观、了解一家财务公司的业务经营状况更加直观!

从未决准备金结构占比上,也可以看出各家公司“十八般武艺各显神通”的主动出击或被动应对!

IBNR占未决赔款准备金的比重会多大程度上影响当年度承保利润呢?图4.4给出了人保平安与其他公司IBNR提转差的年度规模。

可以看出2018年人保平安IBNR提转差规模达到92.5亿元,而所有其他公司规模仅为13.1亿元。

更为重要的是,从趋势来看,人保平安IBNR提转差规模不断提高,而其他所有公司规模自2015年以来持续下调。

图4.5给出了人保平安与其他公司IBNR提转差占综合赔款的比重。2018年人保平安占综合赔款的比重高达12.7%,创历史次高;而其他所有公司该比重仅为2.0%,创历史新低。

具体到TOP5,2018年人保平安的未决赔款准备金中已发生已报案未决准备与IBNR规模几乎平分秋色,IBNR占未决赔款准备金的比重为48.2%;而其余三家财险公司的IBNR占未决赔款准备金的比重仅仅13.1%。

考虑考立案及时性和估损偏差率管理水平,我们很难理解TOP2的IBNR占总未决比例会高出行业很多,一个可能的解释是他们有着极高的准备金储备。

可见交强险行业数据整体偏暖的背后也有着各自的轨迹人生。

正应了那句话:

人生如饮水,

冷暖自知,

你的人生,

不在别人眼里,

而在自己心里。

数据整理背后的小辛苦:

2013-2018年我们共收集了354份《机动车交通事故责任强制保险专题财务报表及专项审计报告》。实际上就是354份图片格式的数据,数据整理过程“累花”了双眼。

但还好,揉一揉,擦一下,我们的眼睛没有被表面上交强险经营业绩的“喜大普奔”所局限。

如果您有所得,还请小伙伴们不吝点赞、多多转发,你们的肯定是我们前进的动力和保障!

12月第4周 总第53次,

“13精”数据库更新内容

13精数据库-财务数据-2013-2018年66家财险公司交强险损益表和专属负债科目(即将上线)

13精数据库-风险数据-2018年1、2季度再保险公司偿付能力数据指标

13精数据库12月第4周行研报告更新

免 责 声 明

在任何情况下,本订阅号所载内容不构成对任何机构的经营决策建议,任何机构和个人不应将本订阅号所载内容作为经营和决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归北京精保网络科技有限公司所有。任何机构和个人未经许可不得以任何形式翻版、复制、转载、刊登、发表、篡改。如因侵权行为给我公司造成任何直接或间接的损失,北京精保网络科技有限公司保留追究一切法律责任的权利

13精数据库为PC网页端应用软件。得到授权ID后,可自行登陆网页链接,通过授权ID绑定的手机号获取验证码登陆数据库进行浏览和下载操作。数据库内容包括10个子库:财务数据、风险数据、治理数据、上市险企、市场数据、深度应用、行研报告、海外数据、保险法规、保险产品。

“13精”数据库咨询电话:

010-62565613;

季先生13301326328(同微信号)

范先生13321111126 (同微信号)

最近七期回顾

偿付能力充足率越高越好吗?——来自中国的偿付能力充足率与ROE的关系研究 (“13精”数据库第52周更新公告)

郑重提醒!《保险机构独立董事管理办法》要在年底前落实,大家可别忘了哟!(“13精”数据库第51周更新公告)

收藏!过去22年全球保险宏观数据奥义 (“13精”数据库第50周更新公告)

华夏人寿值多少钱?——一种基于“偿二代”的寿险公司估值方法 (11月第4周总第49次,“13精”数据库更新公告)

年金险预定利率由4.025%降至3.5%的原因、结果与机理分析 (11月第3周总第48次,“13精”数据库更新公告)

IFRS17执行后,寿险行业保费会降低多少?(11月第2周总第47次,“13精”数据库更新公告)

开弓没有回头箭:过去10年财险公司增资、分红与回报分析(11月第1周总第46次,“13精”数据库更新公告)

“13精”数据库问世,我们致力于成为深度垂直于保险业的WIND

关注我们

13个精算师

雪球、头条号、微博:13个精算师

邮箱:thirteenactuary@163.com

小编微信号:xxjss13

在看的你,一点很“好看”!