重发原因:本文曾在周末发过一次,但是原文数据区间是2010-2018,现在又补充了2008、2009两年的数据,样本区间更长,结果可能也更可靠。一般情况下,我们的与数据库更新相关的研究报告都会选择周日的中午发。今天周二发主要是出于两点考虑:一是不挤占下周日的研究报告;二是这两天,好多粉丝向我们要这篇文章,让我们确信13精研究的有用性,感谢大家的支持。

数据库更新公告

1、财务库里面新增2008-2018年财险行业再保险指标库,具体包括分出保费、分入保费、摊回赔付支出、摊回分保费用、分入保费、分保费用、摊回保险责任准备金、应收分保未到期责任准备金、应收分保未决赔款准备金、应收分保账款、应付分保账款等涉及再保险的指标库。

2、“13精”数据库海外数据模块-新增美国版块,收录了:

2014-2018年美国财险行业分险种保费收入、赔付支出、赔付率指标;

2018年美国分地区分公司的保费收入、赔付率、市场份额指标;

2018年分公司分险种的保费收入、赔付率指标;

2001-2017年美国财险行业、寿险行业和健康险行业资产配置状况。

3、行业报告更新四份:

国盛证券《保险行业研究框架暨2019H2展望:把握长期逻辑,跟踪边际变量》(20190805);

华金证券《保险:伏击正当时,业绩为矛、估值为盾》(20190806);

国泰君安《中国平安(601318.SH):分红高增长确定性极强的稀缺蓝筹股》(20190815);

海通证券《保险复盘系列之一:故行九万里,则风斯在下矣》(20190814)。

“13精”利用最新录得数据做的研究报告之36期:

过去11年行业购买

再保险的成本与效果评价

先说结论

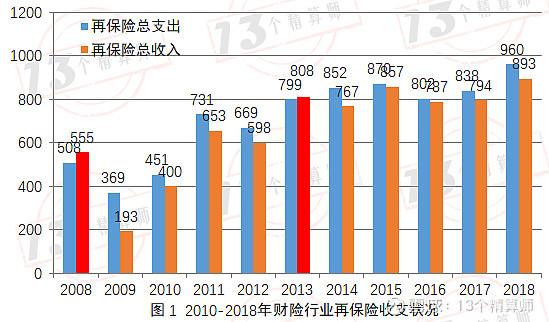

1、2008-2018年我国财险行业再保险收支状况。11年来,保险公司为购买再保险的总支出为7849亿元,从再保险摊回的总收入为7305亿元,财险行业购买再保险的净支出为544亿元,平均每年50亿元,大概相当于平均每年行业原保费收入的0.8%。

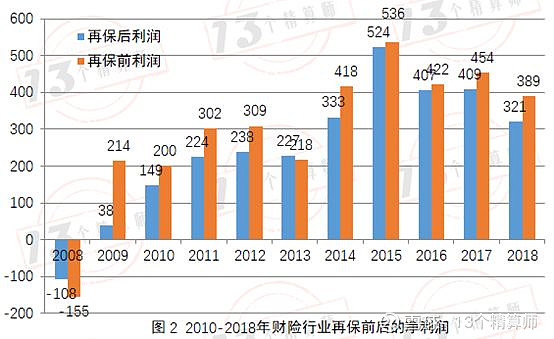

2、近11年来,我国财险行业再保后净利润水平2762亿元,再保前净利润水平为3307亿元。

购买再保险的确在一定程度上降低了利润水平。但其实这就是直保公司购买再保险的成本。

直保公司购买再保险是以确定性的费用代替不确定的损失,通过分散风险、补充经济损失和减少忧虑来增加效用。

事实上,各家公司评价购买再保险的成本与效用各有各的标准,我们不去评价。

具体到本文,我们将着重考虑两个效用指标:

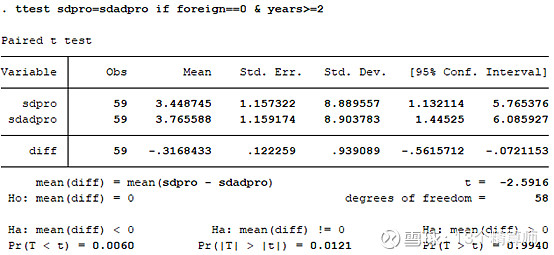

一是再保险对于极端灾害发生时的损失吸收效用。从59家财险公司利润标准差的检验结果显示,再保前的利润标准差在1%的置信水平下显著高于再保后,这一显著差异表明购买再保险对于提高公司财务稳定性具有积极影响。

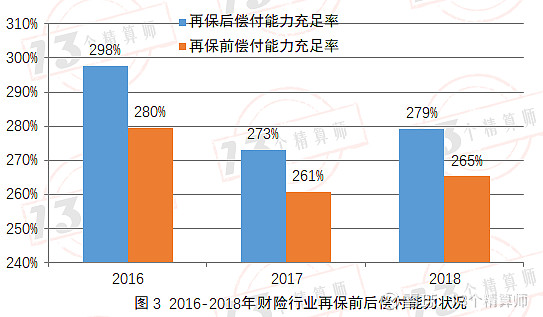

二是再保险对于直保公司的偿付能力保护效用。考虑到偿二代是2015年以后正式实施,我们也考察了2016-2018年我国财险行业再保前后的偿付能力状况。近三年财险行业再保后偿付能力充足率为258%,再保前偿付能力充足率为246%,提高了约11个百分点,使得保险风险最低资本节约319亿元。

正 文

阿罗1955提出了一个分析框架,用于解释各种风险转移的制度安排——如保险市场、股票市场、隐性合约、成本加成合约和期货市场的功能。所有这些制度将风险转移给风险承担上具有相对优势的一方。

在通常的再保险例子中,面临风险的直保公司愿意风险向厌恶程度较自己更轻或资产组合更多样化的再保险人支付一个固定的价格,使再保险人在此价格上承担风险。双方在再保险合约上达成一致,都提高了各自的效用水平,从而达到了帕累托改进。

直保公司以确定性的费用代替不确定的损失,通过分散风险、补充经济损失和减少忧虑来增加效用。

本文将重点考察直保公司如下两方面效用:

一是再保险对于极端灾害发生时的损失吸收效用;

二是再保险对于直保公司的偿付能力保护效用。

1

再保险收支状况

基于各家公司利润表,我们给出再保险总支出指标,等于分出保费;再保险总收入指标,等于摊回赔付支出、摊回未到期责任准备金、摊回保险责任准备金和摊回分保费用之和。

图1给出了2008-2018年我国财险行业再保险收支状况。

11年来,保险公司为购买再保险的总支出为7849亿元,从再保险摊回的总收入为7305亿元,财险行业购买再保险的净支出为544亿元,平均每年净支出50亿元,占财险行业保费收入的0.8%。

不难发现,除2008年和2013年外,各年度来看再保险总支出始终高于总收入,这也表明购买再保险是要付出成本的。

显然,保险公司购买再保险,不宜以各年度“净支出”的大小论英雄,风险管理毕竟存在随机性。

我们将各家公司2008年以来的再保险总支出、再保险总收入进行加总,并使用合计的总收入除以总支出,构造“再保险收入支出比”指标。

该指标大于1,表示保险公司有正的再保净收入,该指标小于1,表示保险公司有正的再保险净支出,仅且视为“简单”的再保险成本指标。

表1中给出了59家公司再保险收入支出比的大排行。其中粤电自保、铁路自保、中石油专属、阳光渝融等18家公司再保险净收入为正,这就意味着近11年来(或自成立来)再保险收入大于支出。

人保财险11年来再保险净支出为172.5亿元,再保收入支出比排在第31位;平安财险再保险净支出为127.6亿元,再保收入支出比排在第40位。

表1 59家财险公司再保险

购买的收入支出比排名

排

序

公司

名称

再保

净收入

收入

支出比

1

粤电自保

0.58

1.869

2

铁路自保

6.48

1.750

3

中石油专属

4.59

1.457

4

阳光渝融

0.10

1.447

5

众惠相互

0.10

1.194

6

建信财产

0.08

1.163

7

安心财产

1.16

1.146

8

东海航运

0.38

1.142

9

渤海财险

1.74

1.088

10

阳光农业

2.13

1.083

11

泰山财险

0.36

1.073

12

合众财产

0.00

1.062

13

华农财险

0.15

1.053

14

燕赵财产

0.12

1.049

15

珠峰财险

0.03

1.040

16

鑫安汽车

0.17

1.023

17

华海财产

0.03

1.011

18

前海联合

0.00

1.005

19

长安责任

-0.20

0.994

20

安华农业

-1.30

0.978

21

国寿财产

-7.16

0.978

22

易安财产

0.00

0.974

23

太平财险

-5.22

0.972

24

中煤财产

-0.37

0.968

25

长江财产

-0.54

0.963

26

海峡金桥

-0.03

0.960

27

国任财险

-0.58

0.960

28

中路财产

-0.04

0.960

29

恒邦财产

-0.05

0.951

30

国元农业

-0.51

0.947

31

人保财险

-172.46

0.944

32

久隆财产

-0.05

0.939

33

-0.79

0.932

34

大地财产

-18.52

0.925

35

鼎和财产

-2.28

0.925

36

中华联合

-19.49

0.922

37

太保财险

-97.99

0.922

38

泰康在线

-0.59

0.914

39

阳光财产

-11.17

0.913

40

平安产险

-127.64

0.908

41

紫金财产

-1.11

0.907

42

-12.66

0.898

43

浙商财产

-0.76

0.881

44

锦泰财产

-0.50

0.881

45

华泰财险

-10.38

0.878

46

永安财险

-5.04

0.870

47

诚泰财产

-0.54

0.869

48

众安财产

-1.07

0.861

49

华安财险

-2.58

0.859

50

亚太财险

-3.87

0.856

51

北部湾财产

-0.89

0.844

52

英大财产

-13.58

0.832

53

天安财险

-24.90

0.831

54

安诚财险

-1.13

0.825

55

中银保险

-11.09

0.803

56

都邦保险

-5.71

0.784

57

富德财产

-0.5

0.743

58

中原农业

-0.8

0.595

59

安信农业

-3.1

0.568

2

再保前后公司利润状况

图2给出了2008-2018年我国财险行业再保前后的净利润差异。

其中再保前利润,我们使用公司净利润(看作再保后利润)剔除再保因素形成(简便起见,没有考虑税收因素)。

近11年来,我国财险行业再保后净利润水平2762亿元,再保前净利润水平为3307亿元。

那么,购买再保险是否“真正”降低了财险公司的利润波动呢?对此,我们从再保前后利润波动性和综合成本率差异进行验证。

(1)再保前后利润波动性检验

根据59家公司各年度利润数据计算利润标准差,以反映各家公司的利润波动状况,并比较再保前后利润波动率的差异程度。

表2给出了59家公司再保前后利润波动状况的T检验。

其中,sdpro表示再保后利润波动标准差,sdadpro表示再保前利润波动标准差。

实证检验显示,再保前的利润标准差在1%的显著性水平下高于再保后,购买再保险对于提高公司财务稳定性具有积极影响。

表2 59家财险公司再保前后利润波动状况的T检验

(2)再保前后综合成本率差异分析

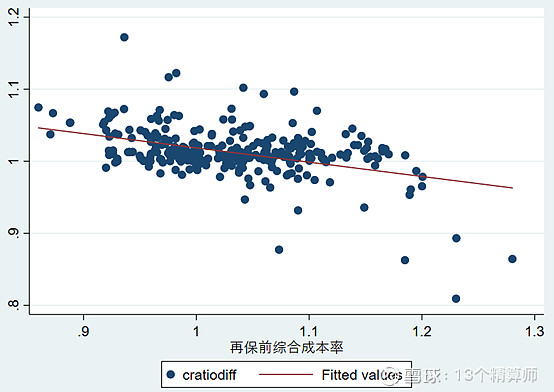

直保公司购买再保险的初衷是“以丰补歉”,实现公司财务的平稳性。由此,我们通过对比分析样本期内所有公司再保前后综合成本率的差异进行检验。

如下图所示,纵轴表示再保后综合成本率与再保前的比值,该比值大于1则表示再保后综合成本率大于再保前,反之反然。

从综合成本率比值与再保前综合成本率的散点图关系来看:

当公司综合成本率较低时,再保后的综合成本率相比再保前更高;

当公司综合成本率较高时,再保后的综合成本率相比再保前更低。

直保公司通过购买再保险实现了“以丰补歉”的目的,增加了财务平稳性。

3

再保前后公司偿付能力状况

再保险对偿付能力的影响有实际资本(影响利润)、保险风险和信用风险。

为简便起见,我们没有考虑对于信用风险的影响,也没有考虑保险风险最低资本变化引起的风险分散效应。

仅是将实际资本做了再保净支出的利润调整,以及保险风险最低资本水平的调整(基于自留业务与分出业务的占比)。

图3给出了2016-2018年我国财险行业再保前后的偿付能力状况。

近三年财险行业再保后偿付能力充足率为258%,再保前偿付能力充足率为246%,提高了约11个百分点。

从时间趋势来看,2016-2018年再保险因素促使偿付能力充足率分别提高14、9和12个百分点。

同时,使得保险风险最低资本节约319亿元,2016-2018年保险风险最低资本分别节约100、98、121亿元。

表3给出了近三年59家财险公司再保前后偿付能力充足率比较(三年汇总结果来看)。

当然,我们前文也说了,本文并没有考虑与再保险有关的信用风险资本以及其他分散化效应。

表3 2016-2018年59家财险公司再保前后偿付能力充足率比较

排

序

公司

名称

再保后

偿付能力

充足率

再保前

偿付能力

充足率

提升

幅度

1

粤电自保

2157%

354%

1803%

2

东海航运

893.2%

598.1%

295.1%

3

安心财产

567.4%

398.2%

169.1%

4

鑫安汽车

648.4%

505.7%

142.8%

5

铁路自保

678.1%

542.1%

136.0%

6

久隆财产

761.0%

659.4%

101.5%

7

中石油专属

464.3%

385.7%

78.5%

8

建信财产

1118.9%

1051.0%

67.9%

9

长江财产

320.7%

258.9%

61.8%

10

众惠相互

1155.9%

1100.4%

55.4%

11

阳光农业

328.9%

275.1%

53.8%

12

燕赵财产

624.1%

587.3%

36.8%

13

泰康在线

392.7%

356.0%

36.7%

14

珠峰财险

817.6%

786.4%

31.2%

15

诚泰财产

1377.5%

1347.1%

30.3%

16

安华农业

127.4%

98.1%

29.2%

17

海峡金桥

833.7%

805.6%

28.1%

18

阳光渝融

1193.1%

1165.6%

27.5%

19

370.6%

344.0%

26.6%

20

鼎和财产

260.1%

237.4%

22.7%

21

太保财险

289.6%

267.3%

22.3%

22

英大财产

177.9%

156.6%

21.3%

23

239.9%

220.4%

19.5%

24

泰山财险

467.9%

449.4%

18.5%

25

太平财险

215.6%

197.2%

18.4%

26

众安财产

793.5%

775.9%

17.7%

27

国任财险

336.9%

319.6%

17.3%

28

华泰财险

325.0%

307.8%

17.2%

29

人保财险

279.9%

264.8%

15.0%

30

国元农业

355.6%

340.5%

15.0%

31

中路财产

623.8%

608.9%

15.0%

32

国寿财产

213.4%

199.0%

14.4%

33

恒邦财产

947.1%

932.8%

14.3%

34

中煤财产

152.4%

138.1%

14.2%

35

华农财险

423.8%

409.7%

14.1%

36

中华联合

294.7%

280.8%

13.9%

37

前海联合

524.5%

512.0%

12.6%

38

安信农业

302.0%

291.1%

10.9%

39

中银保险

270.8%

261.4%

9.4%

40

渤海财险

161.4%

153.3%

8.2%

41

大地财产

335.7%

327.6%

8.1%

42

富德财产

842.3%

834.5%

7.9%

43

平安产险

233.0%

225.9%

7.2%

44

紫金财产

263.2%

256.7%

6.5%

45

长安责任

81.4%

75.0%

6.4%

46

永安财险

260.6%

254.2%

6.4%

47

安诚财险

591.8%

585.6%

6.3%

48

北部湾财产

282.9%

276.8%

6.0%

49

中原农业

290.9%

285.2%

5.7%

50

亚太财险

386.0%

380.6%

5.4%

51

华海财产

213.0%

208.1%

4.9%

52

锦泰财产

271.6%

267.2%

4.4%

53

华安财险

259.7%

255.5%

4.2%

54

阳光财产

217.0%

213.6%

3.4%

55

浙商财产

213.4%

211.2%

2.1%

56

合众财产

1027.8%

1026.4%

1.4%

57

易安财产

337.6%

336.9%

0.8%

58

都邦保险

180.9%

180.8%

0.1%

59

天安财险

128.9%

128.8%

0.0%

8月第3周 总第36次,

“13精”数据库更新内容

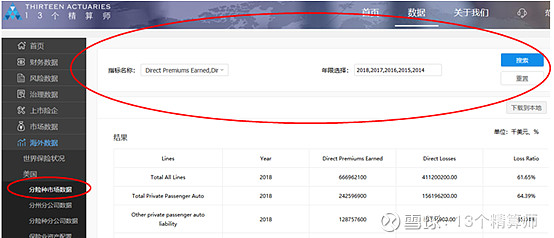

13精数据库-海外数据:2014-2018年美国财险行业分险种经营指标

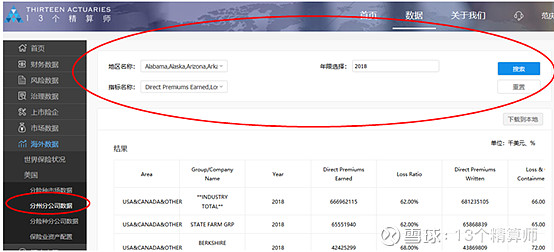

13精数据库-海外数据:2018年美国分地区分公司经营指标

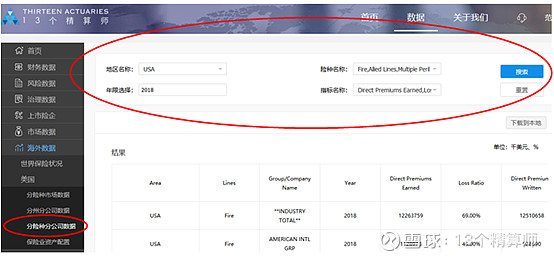

13精数据库-海外数据:2018年美国分公司分险种经营指标

13精数据库-海外数据:2001-2017年美国三大保险行业资产配置

13精数据库8月第3周行研报告更新

免 责 声 明

在任何情况下,本订阅号所载内容不构成对任何机构的经营决策建议,任何机构和个人不应将本订阅号所载内容作为经营和决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归北京精保网络科技有限公司所有。任何机构和个人未经许可不得以任何形式翻版、复制、转载、刊登、发表、篡改。如因侵权行为给我公司造成任何直接或间接的损失,北京精保网络科技有限公司保留追究一切法律责任的权利

13精数据库为PC网页端应用软件。得到授权ID后,可自行登陆网页链接,通过授权ID绑定的手机号获取验证码登陆数据库进行浏览和下载操作。数据库内容包括11个子库:保险大事件、财务数据、风险数据、治理数据、上市险企、市场数据、深度应用、行研报告、海外数据、保险法规、保险产品。

“13精”数据库咨询电话:

010-62565613;

季先生13301326328(同微信号)

范先生13321111126 (同微信号)

往期回顾

2019年2季度非上市保险公司偿付能力报告点评 (8月第2周总第35次,“13精”数据库更新公告)

中国向左,美国向右,保险资产配置的“山海之争” (8月第1周总第34次,“13精”数据库更新公告)

车险赔付率与费用率负相关背后是市场的力量,尊重市场规律是下一步车险费改的前提!(7月第4周总第33次,“13精”数据库更新公告)

过去11年中美寿险和意健险数据比较:意健险可能还有10倍上涨空间!(7月第3周总第32次,“13精”数据库上新公告)

如果没有费改导致的费率下降,则车险成本率结构将比现在更坏!(7月第2周总第31次,“13精”数据库更新公告)

中美财险行业险种结构过去15年变迁的比较研究(7月第1周总第30次,“13精”数据库上新公告)

中国上市寿险公司与海外上市寿险公司经营指标对比启示(6月第5周总第29次,“13精”数据库更新公告)

人均保费的提高会导致综合成本率的下降吗?(6月第4周总第28次,“13精”数据库更新公告)

机构产能为什么重要?(6月第3周总第27次,“13精”数据库更新公告)

寿险公司前五大产品9年风云录 :保障类稳步提升,但分红与年金似乎仍占据主导(6月第2周总第26次,“13精”数据库更新公告)

财险公司前五大险类9年风云录 :你可能不知道的事实是,车险费率已经连降9年(6月第1周总第25次,“13精”数据库更新公告)

23家保险资管公司经营状况大比拼,其中规模最大一家业绩让人大跌眼镜 (5月第4周总第24次,“13精”数据库上新公告)

2019年第1季度偿付能力报告数据深度挖掘(5月第3周总第23次,“13精”数据库更新公告:)

2018年财险公司财报上线&过去9年的COR与ROE回顾(5月第2周总第22次,“13精”数据库更新公告)

5月第1周/总第21次,“13精”数据库更新公告:保险业投资收益率及上市险企资产配置

4月第4周/总第20次,“13精”数据库上新公告:商车第三者责任险补充分析指标上线

4月第3周/总第19次,“13精”数据库上新公告:保险行业研究报告上线

4月第2周/总第18次,“13精”数据库车险数据更新公告:中小公司与大公司差距在哪里?

4月第1周总第17次,“13精”数据库更新公告:财寿风险资本结构对比

3月第5周/总第16次,“13精”数据库上新公告: 平安攻,国寿守,谁才是真正的寿险一哥?

3月第4周/总第15次,“13精”数据库上新公告: 车险拐点已现,中小保险公司应更积极部署“四朵金花”战略

3月第3周/总第14次“13精”数据库上新公告:各地区保险市场垄断竞争指数上线,京川沪市场竞争程度最高,而深厦闽的垄断程度最高。

3月第2周/总第13次,“13精”数据库上新公告:保险业对国家GDP的贡献到底有多大?

3月第1周/总第12次,“13精”数据库上新公告:保险公司都想参考却很难找到的指标(薪保比)终于上线了!

2月第4周/总第11次,“13精”数据库更新公告:93个最新热销保险产品条款入库

2月第3周/总第10次,“13精”数据库更新公告:2018年第四季度风险数据库

2月第1周/总第9次,“13精”数据库更新公告:2018年保险业收官数据(年前最后一更,13精给大家拜年了!)

1月第4周/总第8次,“13精”数据库上新公告: 中国种植业、养殖业保险风险分布地图

1月第3周/总第7次,“13精”数据库上新两份深度研究报告

【1月第2周丨总第6次】“13精”数据库上新公告:过去13年各省份保险密度深度面板数据

【1月第1周丨总第5次】“13精”数据库上新公告:交强险经营数据上线

时时关注政策变化:“13精”数据库-保险法规文件库上线丨12月第三周更新

破解保险公司市场对标问题:“13精”数据库-预算管理辅助系统上线12月第二周更新

12月第一周,“13精”数据库,新增80多个国家20年保费数据,以及海外上市公司财务数据

13精数据库11月上新公告:新增每月各家公司在每个省份的保费收入

“13精”数据库问世,我们致力于成为深度垂直于保险业的WIND

关注我们

13个精算师

雪球、头条号、微博:13个精算师

邮箱:thirteenactuary@163.com

小编微信号:xxjss13

在看的你,一点很“好看”!