蛋壳还是要碎了,位于朝阳门附近的公司总部附近,乍看上去颇有些OFO昔日的影子。

2015年成立,2020年上市,看起来像是“巨人”一样,但蛋壳终究抵不住疫情。蛋壳内部人员也表示,现在公司已经陷入了“资金紧张”的局面。

可能有人会问,蛋壳碎了,和标题里的“预付费”有什么关系?

其实很简单,蛋壳等一系列长租公寓为什么能够快速扩张?可以说租金贷功不可没,租客轻松月付,房东权益不减,公寓方更是能从金融机构里获得足够的现金流,看起来是个三赢的局面。

实际上,这里的赢家只有公寓方而已。或者换一个场景,理发店办卡,用一张动辄成百上千的VIP卡来换取折扣或是其他福利。

但这种卡在某些特别需要现金的日子,是没法用的,比如春节或是疫情期间。

这里说需要说明下,为啥租金贷和各种分期也是预付费。区别在于,正常的预付费是自己掏钱,贷款分期是金融机构帮你掏钱,从经营方的角度来看,都是一次性获取收益。

简单来说,无论是各种分期还是办卡,只是经营方快速获取现金流的一种手段,而且这种手段可以在不损害自身利益的情况下加速发展。

话说回来,如果预付费对经营方基本没有坏处,消费者也可以通过预付费获得优惠,难不成世间真有双全法?

呵呵呵呵呵呵呵呵~如果真的有,我赌100元的,一周内川普稳住局面,白宫宝座再续四年。

个人认为,在文学或影视作品中的“未来世界”,预付费或许还有希望做到双全,当今时代背景……难。

为什么这么说?原因如下:

首先,预付费是消费者将未来一段时间可能发生的消费预支给经营方的行为。在这个前提下,消费者需要满足:a、确定经营方在相当一段时间内持续经营且品质相对稳定;b、预支费用对当下现金流影响不大(简单说就是不至于办完卡就去啃咸菜);c、确定经营方不会突然违约,拒绝承认预付费有效。

至少需要满足以上三点,预付费对于消费者才有可能是相对划算的。

其次,经营方在没有预付费收入的情况下,日常收入可以说是看天吃饭,可能会有一个相对平均的收入水平,但想要快速升级只能靠借钱或是融资。

在一次性获取了未来一段时间的收益后,经营方就有了足够的资本扩张,这也意味着经营方在用未来换现在(在不考虑未来收入暴涨的前提下)。如果经营方用预付费这笔钱扩张后没有达到预想的效果,也意味着它在未来的一段时间内的没有收入的,甚至还需要为日常支出烧钱。这个时候就是风险累积的时候。

最后,如果遇到最坏的情况,经营方出现问题,蛋壳破碎,公司和消费者双方都还有好果子吃吗?

个人观点认为,如果是理发店、饭店、美甲店这种,受伤的只有消费者一端,经营方可以通过变卖经营场地、卖出各种物件来收回一定成本。但是,消费者要如何要回预付费?常规情况下会有几个消费者愿意记住经营方的营业执照?老板的个人信息?办卡时的收据还有吗?即便都有,你愿意为卡里剩下的钱花费时间起诉吗?

如果你是个ETC,通过不懈努力追回了钱,这其中消耗的时间成本,值得吗?

另一种情况则是大公司出现问题,消费者受伤的概率则需要看时间。如果是刚刚出现一些苗头的时候,消费者选择退费还是有可能实现的,因为公司需要维护声誉并且忽悠后来者花钱。如果是事情已经完全发酵,出现大批消费者上门要钱的情况…………OFO还记得吗?P2P还知道吗?租的房子是蛋壳的还是昊元恒业的?

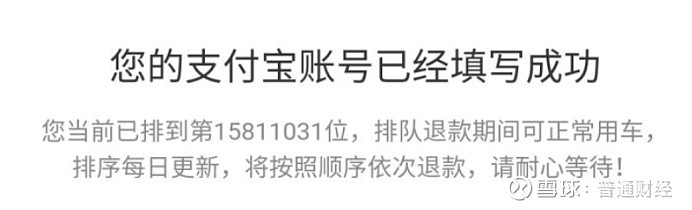

当然,钱还是有希望追回来的,只不过这个时间成本……2020年11月12日,知乎用户截图:

按照最多的时候一天能退10000人,至少需要1500天,四舍五入算个5年能退完就不错了。

说完这些,再返回头思考下,预付费是坏事吗?

个人观点认为:预付费在经营方张弛有度的前提下,可以是双赢的。监管方面介入的力度有多大,相关条文有多细致,对预付费这种模式的影响可能不会太大。

先假定前提,经营方不会拼命烧钱,而是稳步前进。日常的预付费则可以为经营方提供足够的现金支持,经营方也可以为消费者提供更好的服务以加强用户粘性。

足够的现金带来服务品质的提升,好的产品服务则能吸引更多的消费者,更多的消费者提供更加充裕的现金流。在达到市场临界值,即完全垄断市场之前,预付费对经营方和消费者是双赢的。所以,预付费不见得是坏事。

那为啥现在各种预付费场景包括分期场景都出现了一定问题?我又为什么说监管的作用相对有限?

从一个正常人的角度来说,兜里有10元钱的时候,会买一包泡面填饱肚子。如果他有20元,没准可以加个卤蛋或是香肠。

简单说,钱越多,人就越膨胀,哪怕这个人学了混元形意太极拳也一样。

人膨胀了最多胖一点,公司膨胀了,未来啥样谁都不知道。

假设,监管用高科技的方式把经营方的预付费统一监管起来,只有消费者刷卡时才能划转到经营方账户。这种方式在当今技术背景下大约可以实现(不懂纯蒙)。

但如果这么做了,经营方玩预付费的动力何在?原本卖卡收了2万后,可以请个特级厨师小当家,现在一次划200入账,和平时经营区别不大,甚至还因为办卡打折损失了一部分利润。

在上述监管背景下,经营方实际获得的是啥?一个相对稳定的用户,起码在花完钱之前是不会走的。可能获得的则是用户退卡需要付出的违约金或是其他违约收入。(其实也有部分个人信息,但卖这玩意违法)。

最后总结一下:

预付费是双刃剑,好坏是非随缘定。

出来混的,别有事没事喊监管,一个个都不是小孩子,自己做了啥事心里没谱吗?人家不管你就肆意妄为?法律管不来的东西叫道德。郭德纲相声里说“观众很累,这个那个缺房的缺钱的缺德的缺什么的都有……知道自己是干嘛的,这点很重要。”

Over 感谢阅读