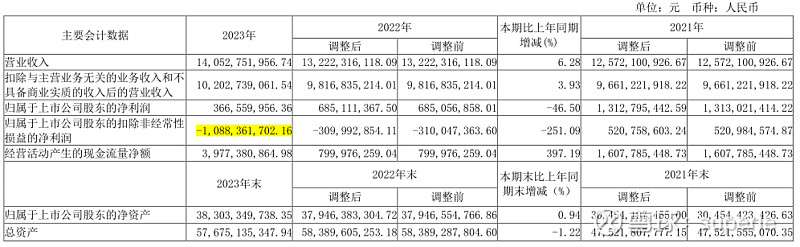

利润表

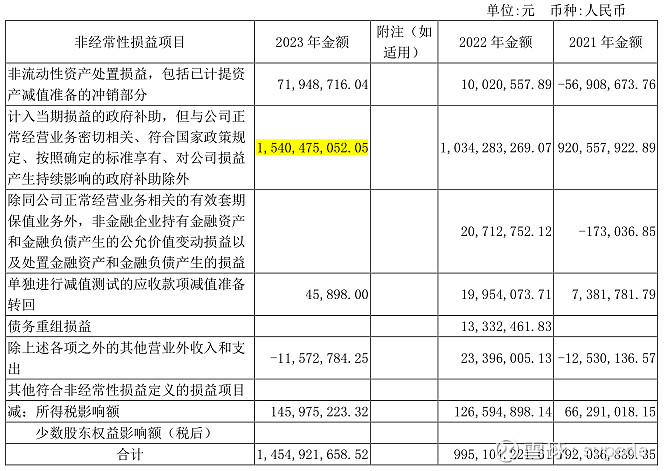

看点:主要系报告期内消费需求恢复缓慢,公司 LED、射频前端业务恢复较慢,开工率不足,成本上升,利润空间较小;电力电子和光技术业务持续推进,收入和利润持续改善,报告期内对业绩的影响有限,致公司净利润大幅下降。公司利润还是依靠政府补贴过日子,资产的现金流无法弥补成本和开支,造血能力有待加强。

看点:第四季度经营现金流显著增多,应该是在年末收到政府补贴。

看点:LED普通灯具迎来二次替换需求,三安光电的主营收入会迎来复苏,开工率会快速提高。

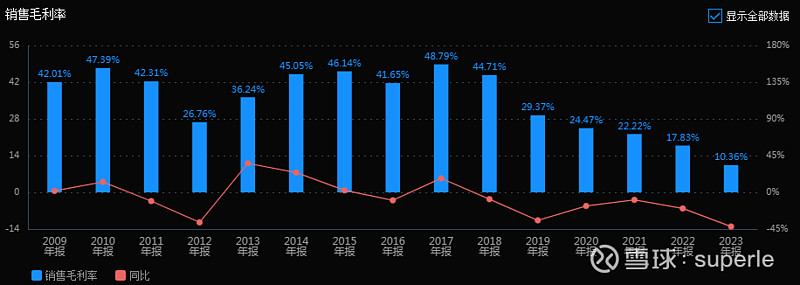

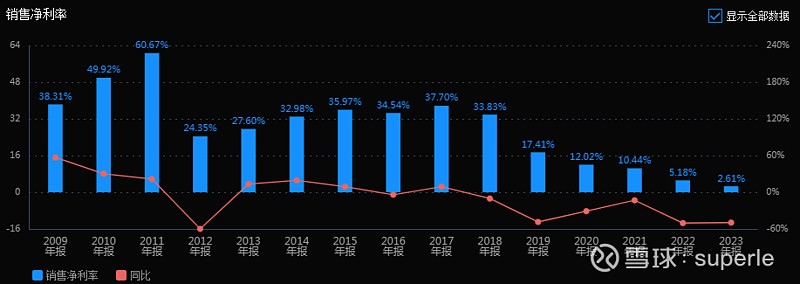

看点:销售毛利率、销售净利率逐年下降,甚至下降到10%,2.61%,说明三安主营业务的处境艰难,当前主营产品一蹶不振,新产品还在孵化和培育中,青黄不接。

现金流量表

看点:经营活动产生的现金流量净额变动原因说明:经营活动产生的现金流量净额本期数较上年同期数增加 3,177,404,605.94 元,主要系本期销售商品、提供劳务收到的现金和收到的政府补助款较上年同期增加所致。

扣除14.5亿元的政府补贴,17.2亿元的经营现金收入高于上年同期,表明公司的经营环境和现金流有明显改善。

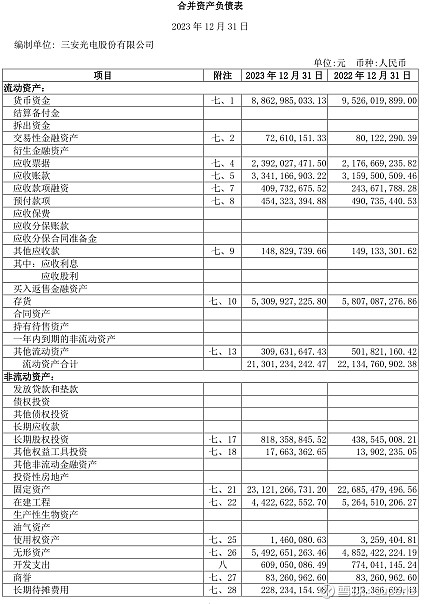

资产负债表

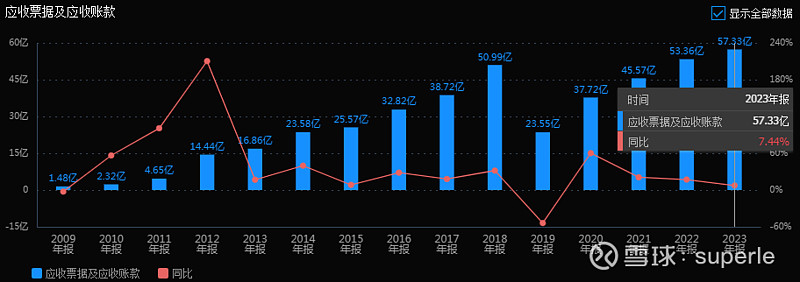

看点:应收账款同比增长7.44%,基本和营业收入增长同步,公司并没有为了收入降低信用授权。

其他

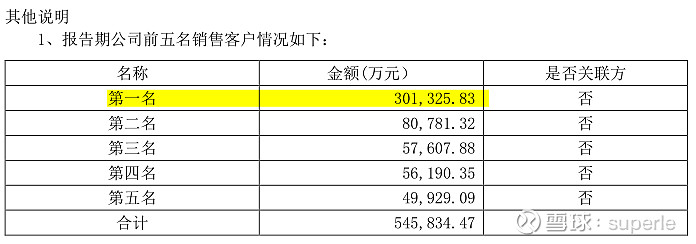

销售客户

第一名的销售客户30亿元,占总收入的21.4%,有点依赖第一销售客户的经营情况,不清楚第一销售客户是哪一家,是否会有问题?

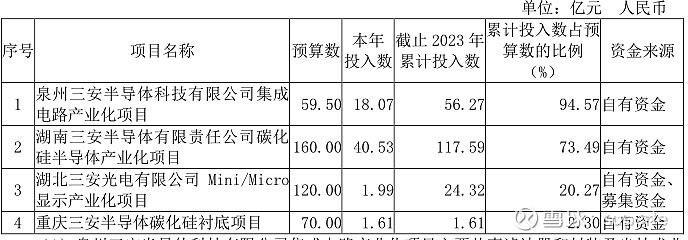

重大的非股权投资

泉州项目、湖南项目进展正常,湖北项目推进减缓,重庆三安将加快基础建设进度,因此碳化硅、集成电路将会先于LED行业成为扩大公司营收规模的助力

后期展望

1、加大产品结构调整,继续提升 LED 车用、Mini/Micro LED、植物照明等高端产品占比,加速集成电路业务拓展,扩大销售规模,提高产品毛利率。

2、尽快推进碳化硅 MOSFET 产品的验证通过,加速公司产品导入供应链,加快推进重庆、湖南等项目建设进度,尽快释放产能,满足市场需求缺口,提高公司营收规模和盈利能力。

2024年预计:旧有的LED业务恢复增长,碳化硅、集成电路业务渗透明显。

估值

三安光电由于传统的LED业务已经萎靡,而新的Mini/Micro LED业务、碳化硅业务都还在培育、研发、建设阶段,估值不能按照已有利润进行估值,而只能依靠已建的建设项目达产后,依据项目规划进行估值,前提是规划与实际差距不能太大。

传统 LED 照明领域:不在记录净利润,作为安全边际纳入;

泉州三安:2025年净利润39.9亿元;

湖北三安:2026年净利润5.84亿元;

湖南三安:2025年净利润10.8亿元;

重庆三安:2028年净利润27亿元,26年作为50%利润计入;

综上所述,预计2026年三安光电净利润39.58元(重资产公司净利润*70%),计算估值:

前估值628亿元,处于合理估值区间,当前仓位6%,继续持有。$三安光电(SH600703)$

PS:以上数据均根据三安光电年报、公开新闻报道收集和分析,均可在网上查看。