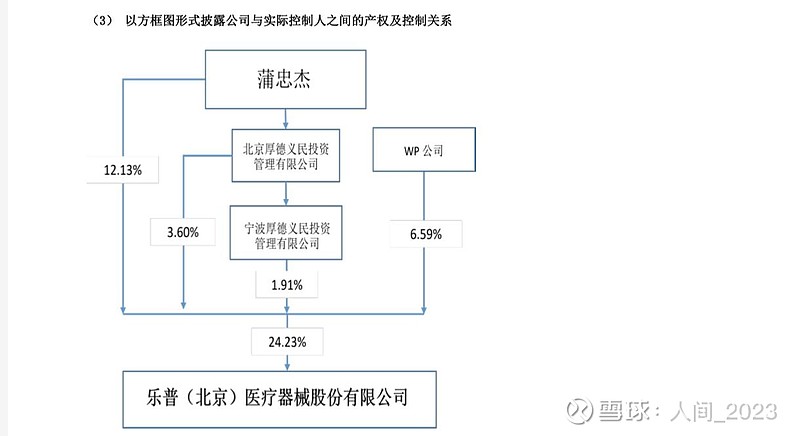

1、蒲忠杰持有公司24.23%的股份,可能是他资本运作不停的原因,可以在子公司扩大自己的股份,这个与老常一样有使坏的动机。

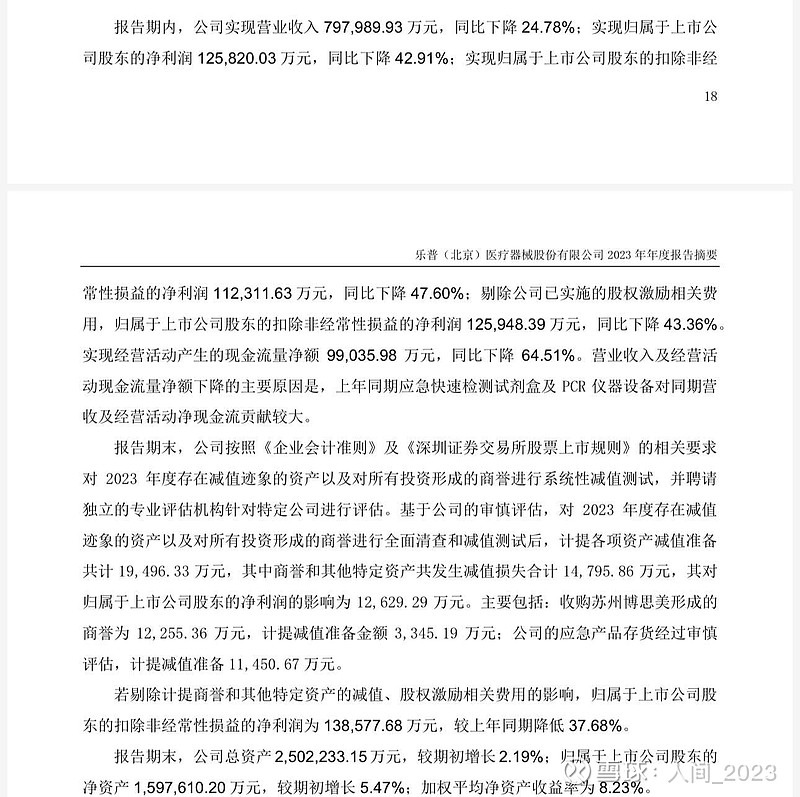

2、记提了减值准备1.9亿,对比商誉不算多,其实完全可以大幅计提商誉。

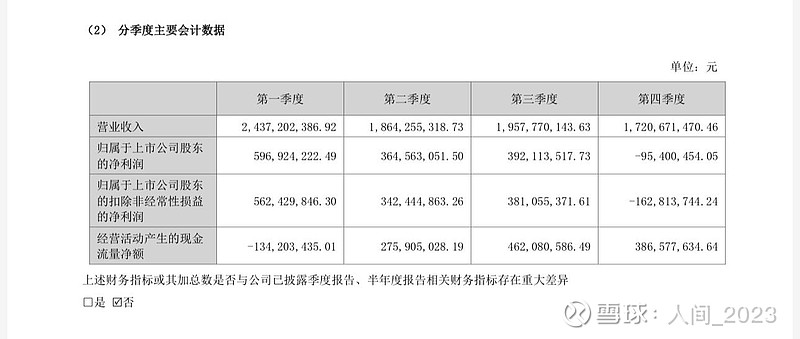

3、去年四季度手术量下降,是个普遍现象,营业收入不高。

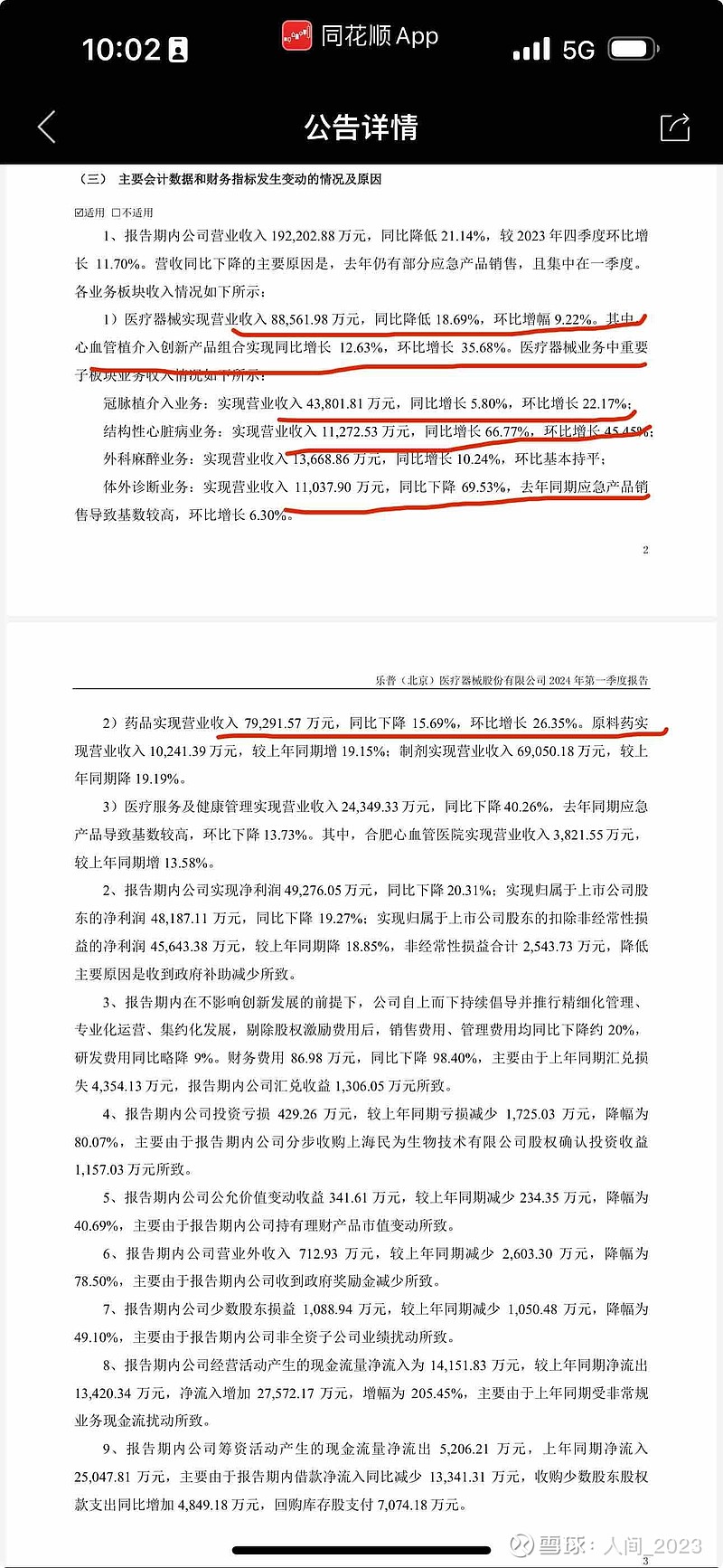

4、乐普医疗2024年一季报显示,公司主营收入19.22亿元,同比下降21.14%;归母净利润4.82亿元,同比下降19.27%;扣非净利润4.56亿元,同比下降18.85%这就不要解释了,说明今年恢复也不理想,业绩出现了激烈下滑。

细分的话医疗器械、药品收入均出现同比下降,很不理想,但是环比略微上升,形势不容乐观。

5、行业性困难,手术量减少,支付端限制,DRG-DIP压制费用,医疗器械行业短期难言乐观。

6、目前解决之道也只能是创新、出海,等待政策缓和。

7、考虑在1PB位置少量建仓,长期跟踪,等待行业回暖。