单晶的崛起归因于技术变革和政策驱动,离不开全产业链的共同努力,而隆基在单晶发展中起到了关键作用,是推动单晶技术变革的领头军。

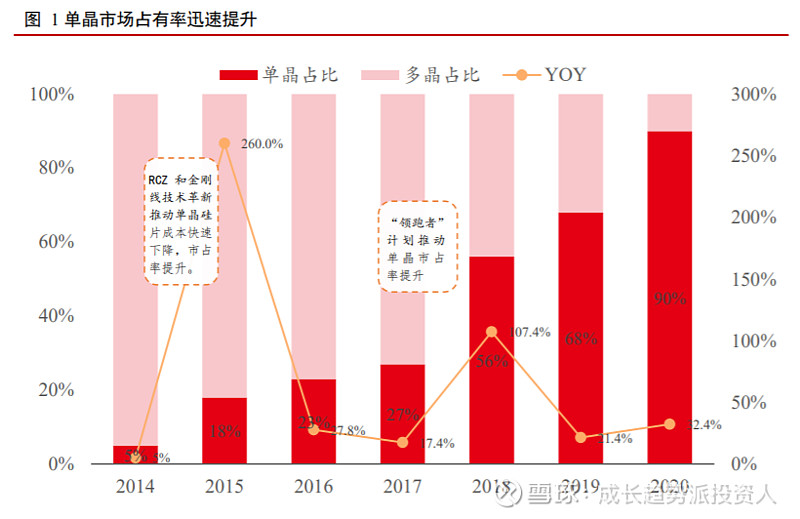

过去一段时期,单多晶技术路线之争一直是光伏行业争论的焦点,与多晶硅相比, 单晶硅在晶体品质、电学性能、转换效率方面都具备显著的优势,然而由于其成本居高不下,一直不被下游厂商所接受,多晶技术在过去较长时期内一直占据主要市场份额。 自 2015 年起,单晶凭借全产业链的一系列的技术升级实现降本增效,性价比大幅提高, 逐渐缩小与多晶之间的差距。2018 年,单晶硅在光伏市场占有率达到 56%,反超多晶硅,实现局势逆转。在单多晶路线之争中,隆基作为单晶硅领头企业,为单晶的技术升级和市场占有率的提升做出了重大贡献,同时也借助单晶的崛起建立起了光伏产业链自上而下一体化的隆基帝国。

单晶的局势逆转仅凭单一环节的进步是难以实现的,在隆基的引领和推动下,单晶技术多点开花,掀起了一场从硅棒端到电池端几乎整个产业链的技术变革,主要包涵:(1)硅棒端的 RCZ 技术(多次装料拉晶技术);(2)硅片端的金刚线切割技术;(3)电 池端的 PERC 电池技术。

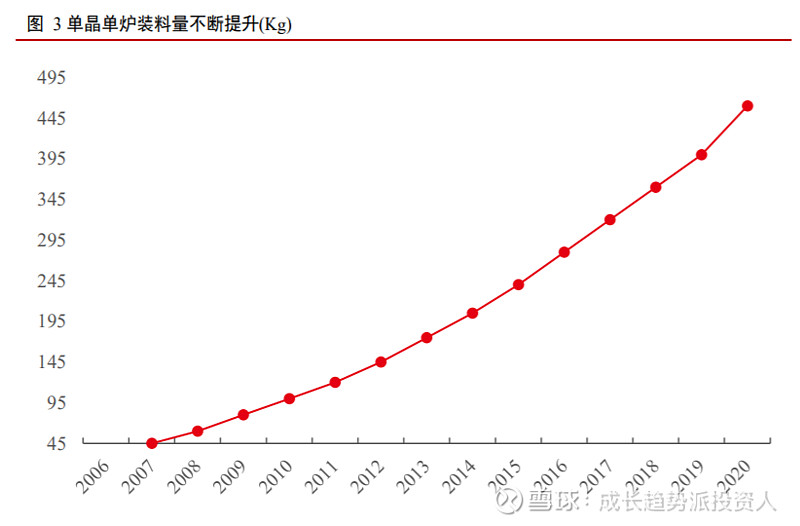

(1)硅棒端 RCZ 技术(多次装料拉晶技术):单炉投料量较低是单晶拉晶与多晶铸锭生产成本差异的主要原因,过去十年间,热场尺寸不断增加,单晶单炉投料量增加 了十倍。隆基率先采用的 RCZ 技术,实现了单晶拉晶生产的大装料、高拉速以及多次拉晶,使得单多晶生产成本差距迅速缩小。过去单晶采用的分批直拉法,一个坩埚只能拉一根晶棒,并且在拉制完以后坩埚因冷却破裂而无法重复使用,RCZ 法在每次拉制完硅晶棒以后使坩埚保持高温,并通过加料装置将多晶硅颗粒原料加入到坩埚内再次拉棒, 由于 RCZ 法不会像分批直拉法那样因冷却坩埚而导致坩埚破裂,使得坩埚的多次利用 成为可能,目前单个工艺循环的拉棒数量已经从一根硅棒增长到最多九根硅棒,大幅降低单晶硅棒生产成本。隆基通过长时间的自主研发,培育设备厂家连城数控生产定制化单晶炉,掌握单晶拉晶核心参数,建起了拉单晶技术保护的护城河。RCZ 技术等一系列技术的采用使得 2020 年硅棒拉晶成本与 2011 年相比下降了79%。

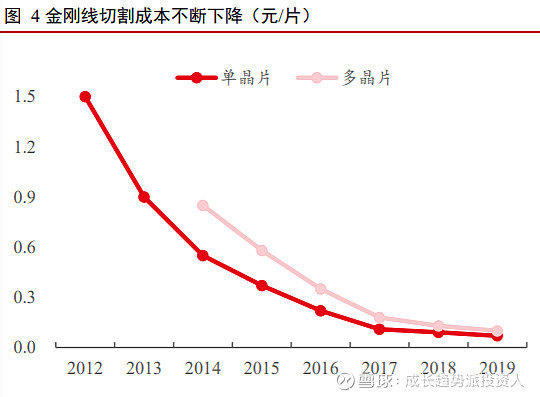

(2)硅片端金刚线切割技术:切片环节是硅料损耗较大的环节,金刚线是将金刚石颗粒均匀固结在母线机体上,切割方式比传统的砂浆切割方式切割速度更快(4-5 倍)、出片率更高(+15~20%)、环境污染更小。金刚线技术发端于日本,发展之初成本较高, 隆基联合设备厂家连城数控和金刚线生产厂家美畅股份打破了国外技术垄断,实现了设备和耗材的国产化,将金刚线的价格由最初的 500 元/km 降低至现在的 50 元/km。2014 后,金刚线切割技术开始在单晶领域迅速渗透,有效降低了单晶硅片的切割成本。部分多晶企业希望将金刚线切割技术引入到多晶领域以期降低成本,但由于单多晶晶体结构的差异,金刚线在切割多晶硅片时会导致硅片表面线痕明显,制绒后反射率较高,陷光能力较差,效率较低,需要对制绒环节进行黑硅升级改造,因此金刚线技术在多晶上推广性较差,缩小了单多晶的成本差距。金刚线等技术的采用使得 2019 年单晶切片成本与 2011 年相比下降了 79%。

(3)电池端 PERC 技术:尽管在硅片端单晶已经逐步完成了技术变革,成本大幅 降低,但是由于电池制造设备的兼容性,中游的电池厂家在投资改造产线和继续保持多晶电池的生产中,依然更倾向于选择后者。2014年隆基收购乐叶光伏,开始向中游电池片制造端进军,并且宣布采用最新的 PERC 技术路线,PERC 技术是在原来的背电场技术上添加一层氮化硅/氧化铝薄膜作为钝化层,通过增加少数载流子寿命来提高效率。由于多晶硅片杂质含量高,同样的 PERC 技术用在多晶电池上只能提效 0.6-0.8%,而且 还会产生严重的光衰现象,但用在单晶上可提效 0.8%-1%,进一步拉开了单多晶的效率差距。单晶 PERC 产能自 2016 年起开始迅速扩张,到 2020 年全球单晶 PERC 产能达 250GW,成功完成技术迭代,成为市场主流产品。 多种技术的综合应用,实现了单晶的降本增效,从而促使单晶超越多晶,成为光伏主流技术。

拉晶 ⚫ 成品率提升 15%以上 ⚫ 单位时间产能提升 200% ⚫ 品质异常减少 95%以上

切片 ⚫ 出片率提升 15%以上 ⚫ 硅料损耗降低 60%以上 ⚫ 单刀切割时间缩短4倍以上

“光伏领跑者计划”是由国家能源局牵头推动、实行的光伏扶持专项计划,从 2015 年 开始执行,通过建设先进技术光伏发电示范基地、新技术应用示范工程等方式实施,是 一种促进先进光伏技术产品应用和产业升级,加强光伏产品和工程质量管理的专项方案。

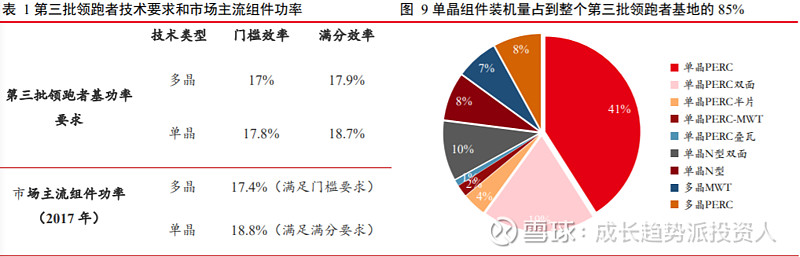

“领跑者”基地的技术门槛,使得光伏电站运营商不得不使用单晶组件。2015 年, “领跑者”计划实施之初,其先进技术产品应达到以下指标:多晶组件和单晶组件的光电转化效率分别达到 16.5%和 17%以上。到 2017 年,第三批“领跑者”计划的组件门槛效率进一步提高,多晶和单晶组件的效率分别达到 17%和 17.8%,满分效率分别是 17.9% 和 18.7%,而在 2017 年,多晶和单晶的市场主流功率分别是 17.4%和 18.8%。因此,各下游电站企业为了在“领跑者”基地项目投标时拿到满分,纷纷选择单晶技术路线,单晶组件装机量占到整个领跑者基地的 85%,导致单晶组件供不应求。在下游需求的催化作 用下,各电池企业开始大规模进行单晶技改和扩产,单晶市占率从 2014 年的 5%提升至 2020 年的 90%,在“领跑者”计划的助力下一路腾飞。

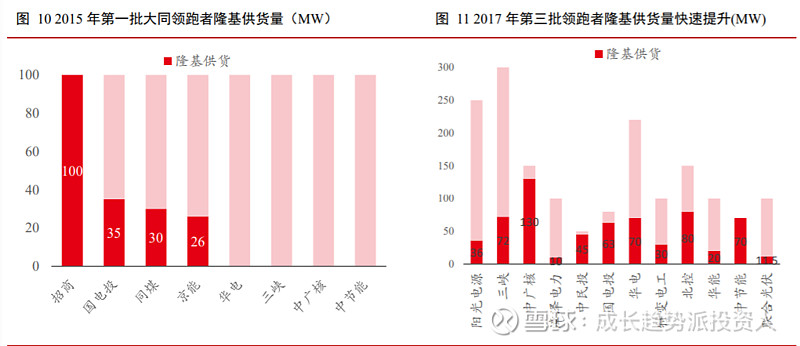

隆基作为押注单晶技术的领头企业,在第一批领跑者计划中单晶组件的供应量为 191MW,到第三批领跑者计划时,单晶组件的供应量达 637.5MW,增长率达到 233%,在引领单晶市场的同时也充分享受了领跑者政策的红利。