这是我个人的投资分析笔记,文中我从(价格 / 安全系数 / 业务情况 / 份额竞争力)四个方面对歌尔股份进行了分析。

文章有点长,如果有错误的地方,请大家多多包涵,我非常期待得到大家给我的建议。

正文:

注释:这四项指标告诉我(归母公司股东权益/每年营业净利润/总市值),如果我要买下这家公司,我需要支付1300亿,但是这家公司的实质价值是260亿,也就是说我要多付1000亿才能买到这家公司(近5倍的价格)。同时这家公司每年会为我带来43亿的回报,这意味着,如果我用1300亿买下了这家公司,我需要24年的时间才能收回我全部的成本。

注释:从(流通股比例/十大股东持股比例)两项指标可以看出,公司还有15%的股本未流入市场,同时大股东持股合计46.26%,这意味着目前机构能在市场上收集到的最大筹码在40%左右。如果机构拉起了股价,但是公司股东又不准备买,那么会造成机构继续拉动股价的信心/筹码不足,最后导致股价上涨空间有限。

以上数据我认为公司目前价格:高

小结:从1000亿的溢价,24年左右的成本收回时间,再到28倍的股本扩张说明了目前价格在高位。不过可以看到,歌尔股份的股价从年前的50元左右,跌倒目前的30左右,已经出现了部分的投资价值,股价越低我越看好。

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

注释:如果子公司倒闭损失19亿,歌尔股份是可以承受的,因为公司的货币资金就有100亿(损失占现金的19%),同时每年净利润40亿,并不会影响公司正常运营。

注释:个人偏向于资产负债率在50%以下的公司,54.27%的资产负债率在我个人的接受范围内。

以上数据我个人认为公司安全系数:中上

小结:

1. 15%的应收票据(占总营收),和54%的资产负债率,这两项指标都在正常范围内,同时对控股子公司的19亿担保我不认为会对企业造成太大的伤害。

2. 应收款占总营业额15%,在代工行业内算正常范围内,如果出现5%的坏账(5.9亿),公司100.49亿的货币资金是可以承受的。

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

注释:

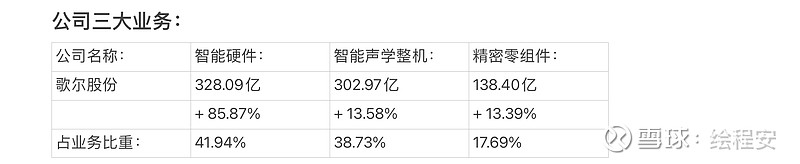

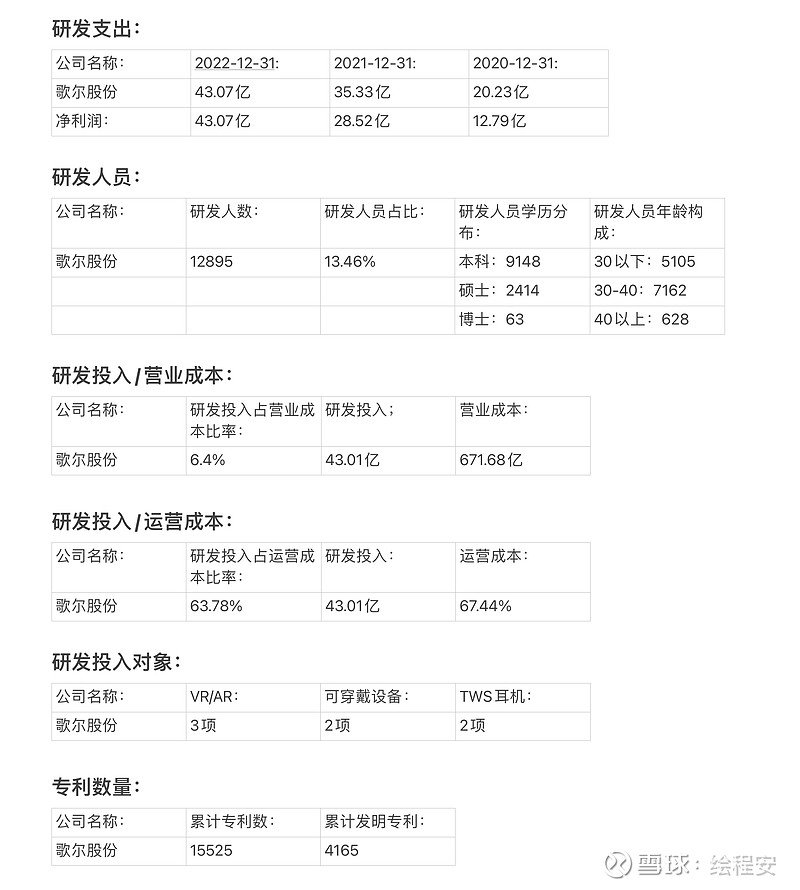

1. 智能硬件/精密零组件:虚拟现实项目增长迅速,再结合VR行业的爆发(同比增长68.6%)和歌尔股份全球70%的代工率来看已成为了公司新的业绩增长点。(不亚于耳机行业)

2. 智能声学整机:苹果今年订单可能缩减30%,由于产品细分策略失败,AirPods3的需求明显弱于AirPods2,(消息不知是否属实!),可能会对业绩造成影响。

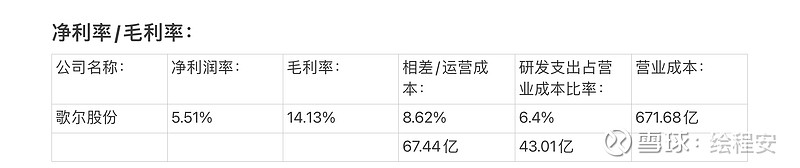

注释:净利润率和毛利率的价差越大意味着公司的运营成本越高。比如说这家公司卖了价值100元的产品,它的毛利润是14.13元,净利润是5.51元,运营费用是8.62元,那么说明歌尔股份的产品是不好赚钱的。但是我认为歌尔股份的净利润率和毛利率之所以相差巨大,是因为在扣除的费用中研发投入占到了较大部分,如果歌尔股份像别的公司一样研发投入很小,公司的净利润率和毛利率相差就不会那么大了。

以上数据我认为公司业务情况:良好

小结:公司近三年的业绩稳定,同时公司精准的把握住了两个巨大的风口(蓝牙耳机/虚拟现实),结合歌尔股份大量的研发投入,为公司提供了强有力的竞争力,在未来虚拟现实行业里同样可以成为代工业的龙头。

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

以上数据我认为公司份额竞争力:高

小结:公司每年的研发投入比净利润高,而净利润是去掉研发投入后得来的,如果公司在研发上的投入减半,盈利能力可以提高一大截。而歌尔股份的所作所为不是每家科研公司都能做到的,更何况是一家代工厂商。这些因素让歌尔股份拿到了许多订单(全球70%的VR代工率)。

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

感谢大家可以耐心的阅读完我的笔记,有问题可以在评论区一起讨论。🙏