对于康欣新材这只股票,最近最大的感受就是控股股东也就是上市公司好像有点着急了,因为随着股价进一步下跌,最低仅1.24元,直逼1元面值 ,在当前指数也跌跌不休的大环境下,如果不采取点行动,康欣新材面值退市将不可避免。

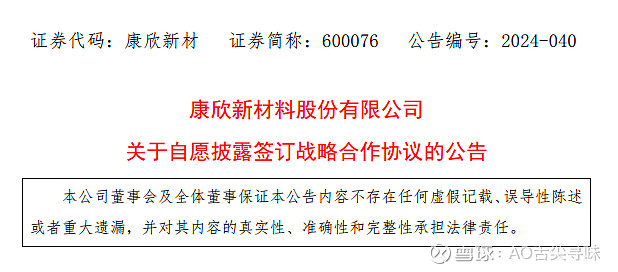

为了不触及面值退市,公司不断在向市场释放积极信号,如董秘回答投资者说集装箱销量与去年同期比明显增加,集装箱价格也有上升等。董秘的互动以及贴吧(东财)宣扬公司大货车收木头显示公司生产忙碌只能算是开胃菜。后面更积极的信号更是一个接一个。首先是6月6日主动自愿披露的《签订战略合作协议的公告》,文中主要提到了碳汇交易的进度及中药材种植的项目进展。显然这种框架式的协议,对于稳定股价并没有什么效果。

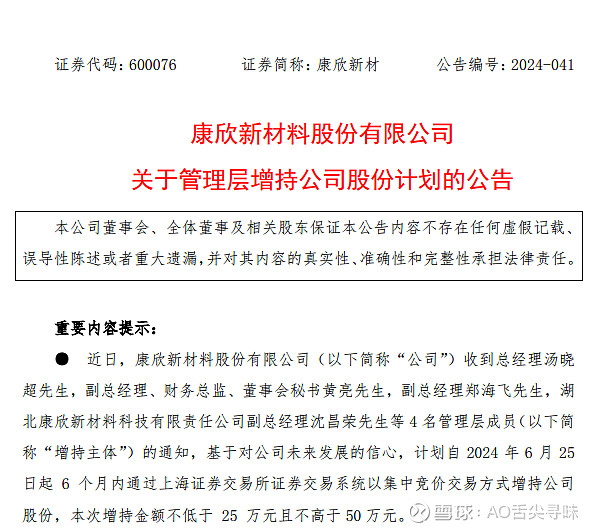

眼睁睁看着康欣的股价从6月6日至6月25日又跌去了17.65%,离1元面值越来越近。公司的管理层更坐不住了,在25日又发了一份管理层增持的公告。不得不说,不知道康欣的管理层是不是真穷,4位管理层合计只增持25万-50万元,仅从金额来讲,这点钱还没有我一个人买的多。

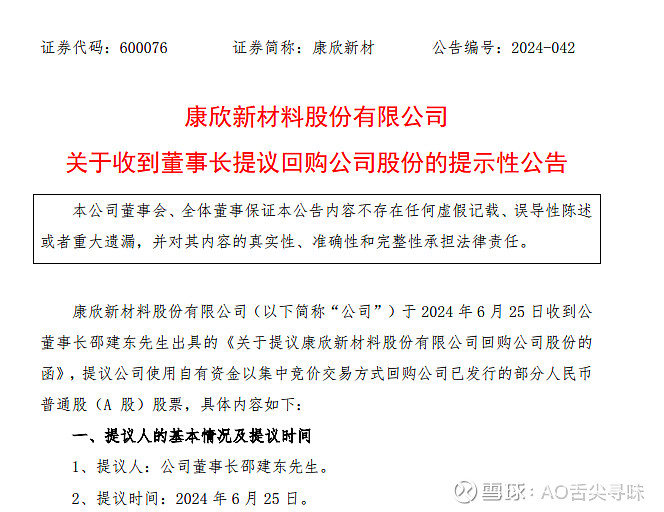

也许是他们也感受到了这点增持实在是太小,于是26日又发布了一份,公司董事长提议1000-2000万的回购计划。顶格2000万,单从金额来讲不算多,但如果从现在的股价来说,增持2000万的话大约能占1500万股,占公司总股本1.1%左右。从比例来说,这种力度的增持还算可以。

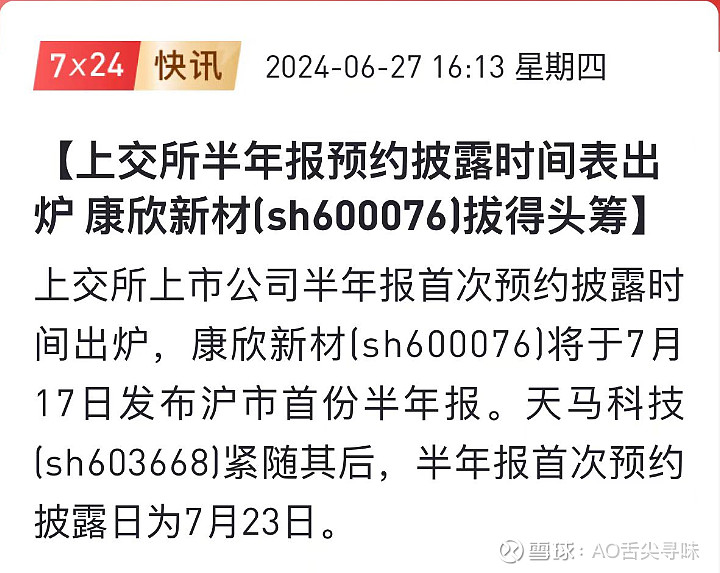

在此消息的影响下,股价暂时稳住了,康欣新材于26日上涨了5.56%,27日盘中一度还上涨了近3%,收盘还上涨了0.75%。即便暂时稳住了股价,管理层仍不敢吊以轻心,今天收盘后再次出了个消息,即康欣新材将于7月17日公布半年报, 这是2024年上交所预约披露半年报中的首份半年报。

有人问,不就是一个预约披露半年报吗,这有啥意义呢?

一般而言,越早披露半年报的业绩一般越好,毕竟业绩太差的话这么早披露出来丢人显眼,并不那么明智。且外界盛传今年集装箱一箱难求,集装箱底板也是量价直升,集装箱底板也是一板难求。据各位大神了解到的信息,说集装箱底板价格在4月份已经涨到了4000元/立方米,参考2023年年报披露的均价3300左右,是有明显的上涨。且当前仍在上涨中。

康欣新材的半年报会有怎样的惊喜呢?我的猜测是营收大幅增加,利润有望扭亏为盈。理由是什么呢?首先说营收,现在说一板难求,康欣去年显示库存有8.5万方,而湖北康欣科技一年的产能是27.5万方cosb,还有20万方的竹木复合集装箱底板产能,新华昌也有12万的年产能。假设以均价4000计算,且把库存卖完,就能增加3.4亿营收。单个季度满产满销的话,产能又能增加14万方产能,营收能增加5.6亿的营收。

当然这样想就太理想化了。要知道湖北康欣这几年生意不好,人员大量缩减,不可能满产,还有一部分转为生产欧松板,实际产能肯定要大打折扣。而新华昌的设备是否老化,是否还能正常生产都是未知数。但参考2023年的生产数据(去年生产3.4万集装箱底板,6万方的欧松板),估守点估计二季度单季新增1-2万方集装箱是完全有可能的,所以预估二季度单装集装箱底板保守估计能增加约4亿的营收。只要营收能上来,就会免除投资者对于2024年营收不足3亿触 发st甚至退市的担忧。

再说利润。这个比较难估计,一季度亏了3300多万。主要是这几年生意太差,不敢开足马力生产,固定成本摊销太高,导至毛利润,净利润都是负的,很不好估计。但参考21年(营业毛利润17%)及22年的营利毛利润率(11%),取中间值约14%的。假设营收为4亿,毛利润为14%,约能增加5600万毛利润,是有可能勉强满足扭亏为盈的。

康欣新材半年报营收能否大幅增长,能否扭盈为亏,对于我来说重要也重要,但其实也不那么重要。说重要,当然公司赚钱总比亏钱好,营收能满足3亿的底线能保住壳总比退市强。说不重要是因为康欣无论半年报怎么优秀,仅靠集装箱打不开上涨想象空间。

理由很简单,集装箱底板行业周期性太强,且当前的涨价缺货主要受几个因素影响:1、前两年行业生意太惨淡,小底板厂基本出被出清,总产能有所减少;2、红海危机的影响;3、国外补库存的影响;4中国对拉美地区出口大增等。但这几个要素都有可能短时间内发生改变,如果生意好利润上升,小作坊也能短时间内卷土重来,而红海危机总有结束的一天,即便不结束,也会在一定时间后达到新的动态平衡,而补库存的时间就更短,拉美出口 增能否持续也未可知。所以,集装箱底板并不是个好生意,甚至有可能像21年一样,一窝峰大生产过后,紧接而来就是产能严重过剩。我的意思是仅靠集装康欣新材打不开股价的上涨空间。

再回顾康欣新材现有的业务线,集装箱底板,欧松板,林业,林地,中草药种植,森林康养,木结构,碳汇。这些业务中集装箱底板上文说了没有太大的想象空间,欧松板更不用说了,做这个的很多赚钱的不多(永安林业,兔宝宝,福建金森等),林业也就是木材这个行业当前也不行,中草药种植更是尝试性的项目,是个未知数,森林康养八字连一撇也没有。木结构一年就区区几千万营收,碳汇也只是在进行中。所以,这些现在的项目中,几乎没有一个是有想象空间的。非要说有,我对于木结构及碳汇还略有点期待,特别是碳汇。

康欣新材最有想象空间的仍然是重大资产重组,整体上市,但当前大环境不好,估计 这个意愿短期内也很难实现。

总结,还在担心康欣短期内退市的可以吃一颗定心丸了,不管形势多么恶劣,我还是相信康欣退市的概率很低。但仅靠当前的主营业务,我还是认为康欣没有想象空间,所以不要有太高的期望值。即便中报业绩能超预期,股价也许能是有一个较大反弹空间,而谈反转仍然太早。

最近接到很多朋友的问康欣的事, 这些朋友大多是重仓且亏损较多,有浮亏300万的,也有亏损超过80%的。对于康欣我关注有点早,持有也很久了,建发入驻我就进来了,中间最多时赚了30%也没有走,现在也是深套之中。但康欣一开始占我资产的比例为10%,现随着市值的下跌,目前占总资金的比例仅为6%。对于我而言,康欣新材即便归0了, 这个代价也在我的承受范围之内。所以,仓位控制不一样,心态就一样。

最后写一点投资的小感悟,现在A股生态非常恶劣,新增资金基本为0,不仅如此,场内资金还在不断流出,我总结当前的市场就是个”三无“市场,无资金,无信心,无信任。这种“三无”状态仍有可能持续很长时间。市场中雷太多太多,多得只要在这个市场中长时间操作,就不可避免会踩中。未来几(5)年预估会有1000家以上的会退市,之后预估每年退市的与上市的家数会基本持平,所以个股的风险极大。而如何避开这种风险,我唯一能想到的就是宽幅场内ETF了。