康欣新材,2023年的年报出来了,2024年的一季报也公布了,没有惊喜。

概括康欣新材2023年的年报我认为一句话就够了,即营收继续大幅度缩减,继续无底洞式计提减值,持续亏损。

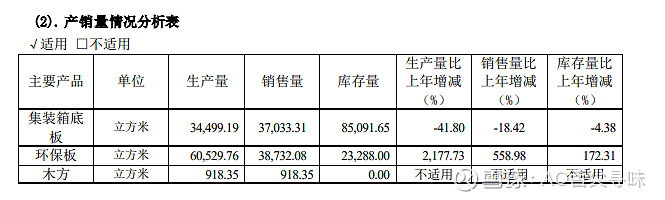

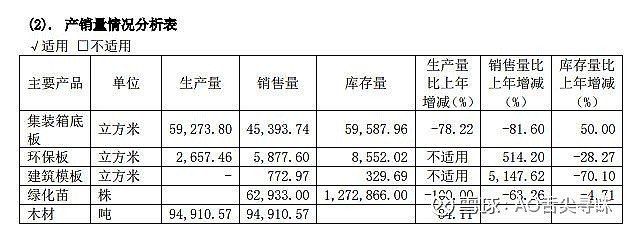

以上是2023年的产销量数据,以下是2022年的产销数据。集装箱底板,2022年末库存是5万方,2023年生产了3.4万,销售了3.7万,是如何变成8.5万方的?且还在库存量比上年增减这一栏显示是-4.38%,这是一个明显的错误吧。还有2022年底那127万株绿花苗,说没就没有了?对于一个拥有138万亩林地且大多是成熟林的公司,2022年还卖了9.4万余吨木材,到2023年只卖了918.35立方,是木材价格低不舍得卖吗?

分析下2023年四个季度的数据。比较惊喜的是第四季度,营收突然增加至1.46亿,且是没有卖木材的情况下得到的。虽然四季度利润仍然是亏损的,但现在的规定对于营收也至关重要,依老规定的营收低于1亿且亏损就要st甚至退市,而新的规定是营收低于3亿且亏损也要st甚至退市。新规预计会从2025年实施。所以能增加点营收,保住不退市也算是不幸中的万幸。

虽然四季度营收急增,但利润没有任何改观。单季亏损高达1.64亿,即便扣掉商誉计提的1514万,还有库存计提的4589万,第四季度仍亏损高达1亿。卖得越多,亏得越多,这是什么逻辑呢?

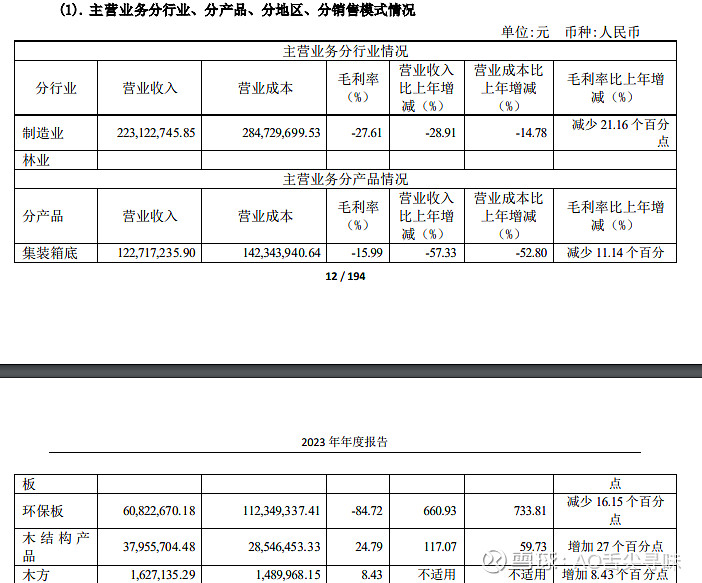

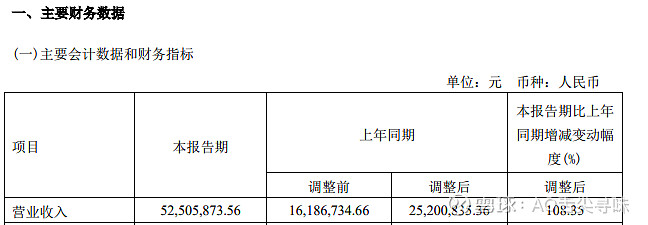

从2023年的营收来看,总共才2.4亿,集装箱底板营收1.2亿,占比高达50%。环保板为6千万,木结构3700余万。至少从2023年来看,这仍然是一家主要以集装箱底板为主要业务的公司。集装箱底板据行业预测仍有2-3年的低迷期,这对于康欣新材来说,要走出困境只能另走僻径。

而在管理层讨论与分析这一重要的章节,2023年的报告是毫无亮点。而在2022年年报中提及的新建30万方人造板项目已经烟消云散。

2024年的一季度虽然营收增加到了5千万,跟2023年比,营收有大幅增加,但亏损却变化很少,去年一季度亏3400万,今年亏3300万。

从2023年的年报及2024年的一季报来看,康欣新材经营情况没有根本性的好转,主业也没有发生大的变化,仍然是以集装箱底板为主,且与之前相对,绿化苗收入消失了。而对于人造板这个目前竞争激烈,真不是一门好生意。唯一盈利的板块是木结构,但占比实在太小。

财报分析完了,就聊点别的,对于买了康欣新材的投资者来说,心中肯定有几万头草尼码了。浅套的还可以割肉走人,但深套的基本上已经割不动了,在这种情况下,最关心的问题不再是他什么时候能变好而是康欣会不会退市的问题,因为只要不退市,就还有机会。

康欣新材会退市吗?至少从目前来看,还没有触及退市的标准。即便是从2025年起营收改为3亿,康欣新材也基本能满足3亿的营收。理由如下:1、集装箱底板虽然还有几年低边期,但最坏的时候应该过去了,从14年的一季度增收与去年同期比,也能看出来,所以集装箱底板订单应不会比去年再差。2、人造板这一块,不管赚不赚钱,慢慢的量应该能起来,也会增加营收。3、最重要的是没有卖木材,要知道2022年的时候康欣仅卖木材就有5千万多的营收,所以如果2024真有可能触及退市就多砍点树卖,也能保住壳。

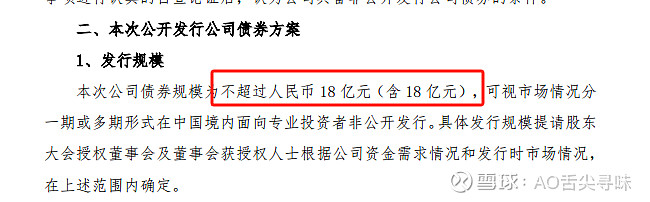

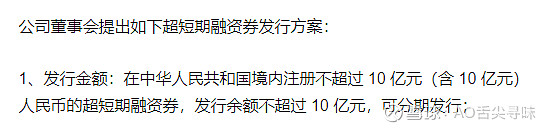

不会退市,要怎么走出困境呢?公司提出了累计28亿的筹资目标。分别是10亿的超短短期融资券和18亿的公司债券。

康欣新材一个营收仅2亿,市值才20亿出头的公司,筹资这么多钱想干吗呢?超短期10亿的融资方案很好理解,就是借旧还新。但发行公司债券筹资18亿就有了想象空间。公开的信息是说,拟用于境内投资、项目建设等。

写在最后,康欣新材现有的主营业务很难走出困境,即便能走出困境,也难有大的想象空间。说一千道一万想要在康欣新材上面赚大钱就是赌,赌其凭借大股东地方国资委的地位,最终有实现重大资产并购重组。

那么,大股东有并购重组的意愿吗?自然是有的。理由如下:1、首先但凡奔着控股权去的,本身就有并购重组、整体上市等重大意愿。2、大股东为了拿到康欣新材的控股权,前前后后发费了20亿,包括前期6.5元/股的转让,4.3元左右在二级市场的增持,以及2.77元的增发。3、公司经营目前困境重重,凭借自身已很难摆脱困境,客观上也有并购重组的需要。4、无锡建发下面的公司还是挺多的,拥有的资源也多,也有能力进行如并购重组,资产注入,整体上市等资本运作。

个人的一点感悟,投资有很多的不确定性,投资者也可以有很多个人的猜想,甚至也可以赌一把,但是切记的不能将全部身价压在某一个标地之上。如果能用闲钱,且分散加长线投资,那么持有康欣新材也就无需太担心。

以上只是个人的投资笔记,文中所提及的个股不作为个股推介,也不构成投资建议