4月22号晚间,康欣新材披露了2022年的财报以及2023年的一季报。关于2022年的财报,没有什么意外,可说的不多,营收大幅度下降,仅4.46亿,跟2021年比下降了65.27%,净利润更是亏损了1.93亿。

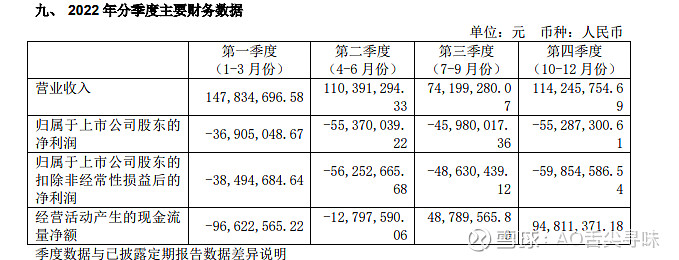

并且从每个季度来看,亏损也是有些看不太懂。一季度1.47亿的营收仅亏3600多万,二报度1.1亿的营收,营收减少,亏损进一步扩大到5500万,我认为 这个逻辑上说得通,到第三季度营收进一步下降到7400万, 这个季度的亏损反而减到4500万,这个有点想不明白,更不明白是第四季度,营收增加到1.14亿,反而又亏了5500多万。这意思是生产得越多,卖得越多,亏得越多啊?不生产反而亏得小,是这么个意思么?

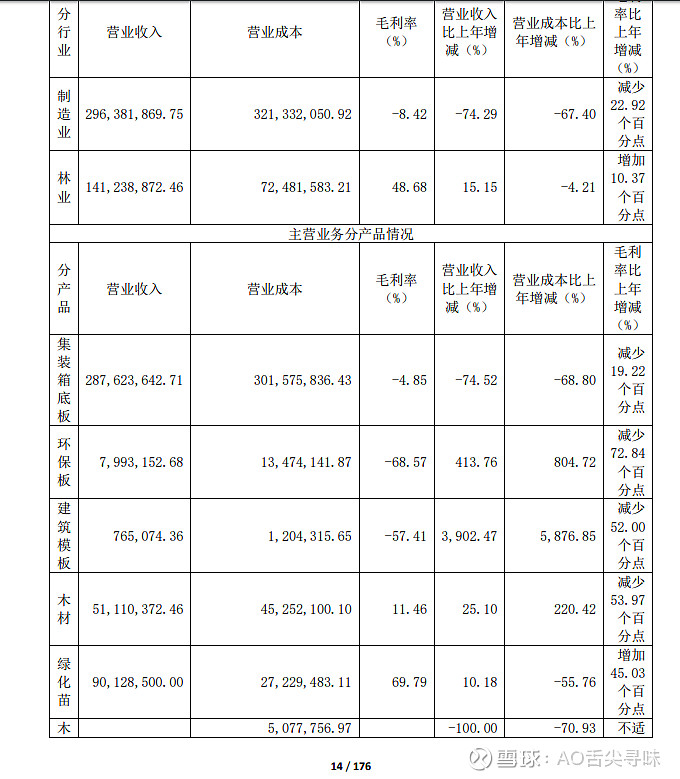

再看公司的主营从行业、产品来分的状态。从行业来分,制造业不用看了,毛利润是负的,但林业还真不错,林业营收1.41亿,成本仅有7200多万,利润有近6900万,毛利润高达48.68%。这样的话,制造业如此不济,卖掉算了吧,就留着这点苗圃加林地,一年赚几千万也挺好的。

再看产品细分,集装箱没订单众所周知,毛利润低甚至是负数也能理解,毕竟固定成本的分摊在那摆着。但康欣费了九牛二虎之力要转型生产的环保板,建筑模块,从2022年的5月份左右开始的,忙了大半年,营收不足1亿,毛利润都是-50%以上。就这还打算投2.6亿再建一套刨花板生产线,脑子是不是有毛病?

眼前一亮是苗圃这一块,绿化苗营收有9000多万,毛利润高达69%。木材卖了9.4万多吨,营收仅有5000多万,平均下来约是538块/吨。什么木材这么便宜,大概是杂木吧,毕竟当柴烧的碎木也要卖380元/吨。由此,约140万亩林地,1000万方的木材的估值其实很好估了,简单换算1立方的木材肯定没有1吨,不同的树换算比例略有差距,但大多都是在1:0.5~0.6之间,取个中间值0.55吧,1000万方( 这个数据是2021年公司预估的)约有550万吨,再乘下成交均价538元/吨,大约值29亿。康欣新材存货目前高达38亿,其中消耗材生物资产(林木)存货为33亿多,到是跟29亿比较接近。

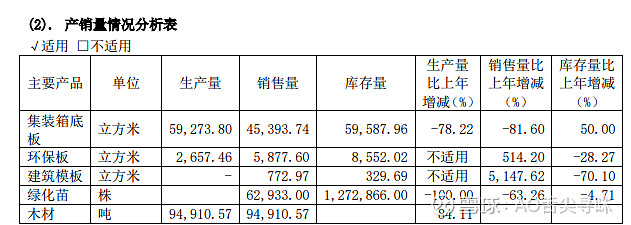

有点意思的是绿化苗,2022年仅销售62933侏,营收就有9000多万,现在的库存显示有127万株,这要是全卖出去,那岂不是发大财了。当然这只能是异想开天而已,一个是绿化苗多数是政府需求,需要的量有限,另一个苗也分大小,太小的根本没法卖,不值钱,只有长大了的才能卖个好价钱。

2022年的财报大概就这样,看不看意义都不大,那么管理层对于过去一年的总结以及2023年的展望是什么样的呢?

首先不管赚不赚钱,牛屁还是要吹的,管理层讨论分析的时候先夸夸自己。比如没什么事做,裁了几个员工,在他们口中就变成了加强体系建设,优化组织结构。而不断的融资续命又变成了多举措融资,实现降本增效等。稍稍有点用的信息是,集装箱持续低迷, 这种情况可能一直要持续到2024年。另外就是关于林业碳汇(CCER)的论述,成立了一个所谓的专班,掌握林业碳汇的最新动态,围绕碳汇做好林地管理谋划 工作、规划好用材林和碳汇林的范围、做好相应管理工作的同时,公司积极与拥有碳汇开发资质 的第三方机构、碳汇开发行业龙头企业等进行业务探讨及战略合作.除此之外,木结构仍然看不到希望 ,板材方面稍稍透露了下汉川市“十四五”规划中打造家居板块的事,也这是他们要再投2.68亿建刨花板的主要原因。

在对未来的展望时,财报中重复了一下关于林业方面的政策、集装箱预计2023会陷入低迷,并持续到2024年,而碳汇仍然不确定性大,但今年推出的概率还是蛮高的,只是能不能申请成功,能有多少利润都是未知数。至于人造板认为仍会增长,但上市公司兔宝宝,大亚圣象早就占据了不少的市场份额,康欣要从中分一杯羹未必那么容易。

公司发展战略,即便是2023年集装箱无一个订单 也要继续坚持,至于说什么林下经济、森林康养项目,都是写出来好看的,遥不可及。而林业碳汇炒概念可以,但要兑现到业绩只能是杯水车薪,而年年亏钱的装配式木结构,也没有啥想象力。30万方重要点项目的刨花板,那是2024年的事情了。

2022年度的财报亏大家都有预期,亏1.9亿,早也有预告,大家也有预期,只要是在预期之内的都不是事。但与年报同时公布的一季度以及计提9000多万资产减值就是预期之外的事情了。

2023年一季度公布的数据很简单,营收仅有1900万,同比大幅下滑近90%多,这相当于整个公司目前就是处于“停摆”状态.而给出9000万多资产减值计提更是无厘头,一方面解释说存货(单 板、原木)价格变低了,但熟悉的朋友应该知道,康欣其实是订单式生产的,事实并不会有太多的库存,否则2021年量价直升时,都没货可卖。并且查看2021年的年报,当年生产了27万方,销售了24万方,库存仅有3.9万方,并且当年集装箱收入是11.2亿,当年的销量是24.6万方,平均价格约为4575元/方。而2022年仅生产了5.9万立,卖了4.5万方,集装箱收入是2.87亿,平均单价为6336元/方,如今库存约有5.9万方。从这个数据来说,集装箱成品根本没有降价,还加价了,只是销量小了。单板什么价我也查不到,但原木基本上没有变化,2021也是500多元/吨。非要从这个方面说贬值恐怕不能服众。另一方面又解释说买了太多的原材料,因腐朽、水分蒸发、自然脱落等原因 造成原材料损耗。这到是个不错的借口,但这本质是妥妥的管理不善。总之,这个资产减值计提经不起仔细推敲。

其实无论是年报,还是季报,都是上市公司给我们看的一个面具而已,有多少真产性,无人能知道。写了这么多,接下来谈重点,依现在情况来看康欣新材今年大要处于一个“停摆”与“半停摆”状态,如此低迷是否意味着否极泰来?

首先,有没有退市的可能性?我认为没有,毕竟有个有实力的大股东,不存在资金链断裂,无锡给其准备了10亿的资金支持,无需抵押也无需担保。其次也不会触及营收低于1亿的退市标准,就算集装箱一张订单 也没有,就卖绿花苗,卖木材营收也能过亿。一季度营收权有1900万,是因为木材一般是冬天砍,绿花苗也有季节性。至于说是不是跌到1元以内,触发面值退市,就更不可能,以现在的成交量,持有者多是被深套,卖盘稀小,更没有理由自己吓自己。

其次2024能否否极泰来?我认为概率较大,今年基数越低,明年增长就越高。更要注意的是2024年1月份大股东要解禁了哟,还有就是林业CCER下半年推出,然后走一系列程序,收入大概也要到2024才会落地,更重要的是2024年30万方刨花板项目投产的话,一年能增加5个亿的营收。还有大环境明年也比较有利,就是美元大概率要进入降息周期。

写在最后,康欣新材到了最黑暗的时刻,今年还会再亏一年,并且有可能利空不断,这将极度考验投资者的心态,特别是散户们的持股心态。黎明前的黑暗最无情,即便很多人都知道黎明会来,但仍然会倒在黑暗之中,投资就是这么残酷。

更新下内容:今天再次查看了利润表,得知2022年亏损1.96亿,其中已包括计提存货减值的9600多万。更新这个的意义就是能解释为什么4季度,营收增加至1.14亿,反而亏了5500万的不合理现象。事实上,去年四季度如果不是这计提的9600多万,实际上是盈利4100万。四季度之所以营利,比较好解释,主要就是卖木材,绿花苗,这个利润不错。

以上只是个人的投资笔记,文中所提及的个股不作为个股推介,也不构成投资建议。