对比了2021年与2020年年报。

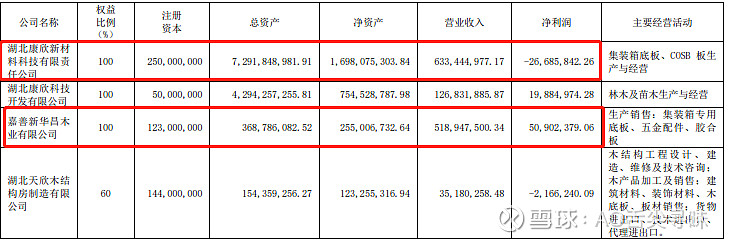

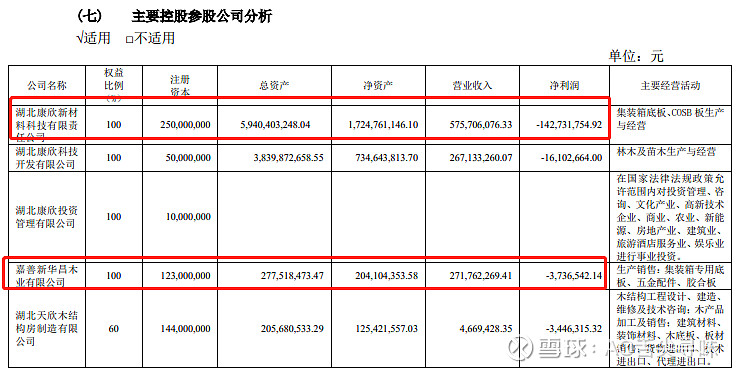

康欣新材2021年报不给力,勉强扭亏为盈,主要是康欣新材科技公司不给力。去年亏了1.4亿,今年又亏了2668万。但同期,被其收购的新华昌,去年亏损了373万,今年挣了5090万。同样是做集装箱,为什么差别这么大。除了设备老化之外,还有没有其它原因呢?

年报的看点不多,康欣总部连续二年亏损,全靠收购的新华昌业绩支撑。木结构房连续亏损,现在大股东计划将其剥离。对于这个剥离有人认为是好事,但其实亏损也不大,剥离对总体业绩也没太大的影响,不剥离万一风水轮流转,木结构房风口来了,就仍保留了一点希望,剥离就相当于认亏出局了。

重要的看点,还是CCER,今年6月份大概率会重启,这个是X因素,能带来多少利润,现在不知道。

另外,砍了30万方树,但年报只卖了5.16万吨,收入仅有40,855,700元,平均每吨约791 元。砍的树应该是自用了,一立方树约为0.7吨,30万方也有21万吨才对。山林抚育采伐取得“十四五”采伐限额湖北 11.77 万方、陕西 16.45 万方、湖南 1.5 万方。

逐步拓展了马士基、MSC 两大全球著名船务公司以及万海箱东,三大客户对公司的

COSB 箱板产品进行了试用,获得了良好的反馈。拓展了三家新客户,目前试用中。只有客户没用,关健还是要能挣钱,至少也要让康欣能达到新华昌的纯利润率才行。

据估计有1100万方的木材,依每方0.7吨换算,约有770万吨,参照去年791元/吨的价格,都值60亿啦。而目前只总市值50亿都不到。从这个角度还是有安全边际的。

总之,希望越来越好吧,希望康欣也能像新华昌一样一年能挣上5000万,然后碳交易能白捡几千万,业绩能回到2亿左右,就能打开股价上涨空间了。

无锡建发共用了20多亿,协议收购的,加增发的,加增持的,平均成本为4.12元(不算利息)。他们想要挣钱,如果只靠这点利润,一年2000万,占比40%,才800万,200年都回不了本。大股东应比我们有办法,只是大股东不着急,他要2024才解禁,解禁完也不一定就马上减持。

外面风浪大,这里相对安全,还是继续熬吧。