康欣新材, $康欣新材(SH600076)$ $福建金森(SZ002679)$ 8月21号公布了2021年的半年报,初一看还不错,同比大增225.35%.但是,这个业绩是建立在去年公司大幅亏损的基础上录得的,其含金量非常低。抛开疫情的影响,如果把2021年的业绩跟2019年,或者2018年比,其下滑的速度非常快,净资产(ROE)收益率已经下跌至个位数。

不仅如此,如今季度环比下滑也比较大,季度环比二季度营收下跌了12.91%,净利润更是环比下跌了43.62%.

为什么二季度营收及净利润环比会下跌如此之快呢?我分析的原因如下:

1、据公司的说法,是存在二个月账期,所以一季度实际反应的是去年11月.12月及今年1月份这三个月的业绩。二季度推算就是今年2.3.4月这三个月的业绩。悄好2月份是农历春节,有较长时间的假期,所以营收从4.06亿,降至3.53亿,环比下降了12.91%.而半个月的假期占一个季度的时间也约为15%.

2、净利润环比下降了43.62%, 这个就有点恐怖了。公司的解释是二季度进入到了供需相对平衡阶段,受原料及人力成本涨价的影响所以净利润较2020年四季度及20201年一季度有所回落。

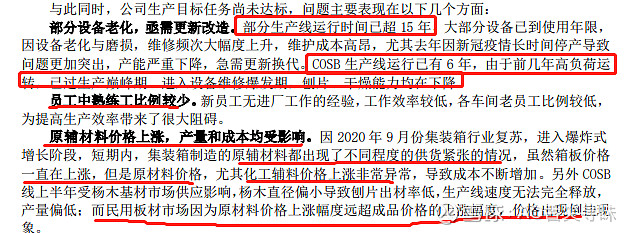

3、除了这二个因素之外,设备老化,员工熟练度不够,原材料质量不佳等也是重要因素。民用板材成本与售价已经出现了倒挂现象。

总结起来就是短时间内,康欣新材的集装箱业务、民用板材业务,不会有什么惊喜了。即便是航运周期大爆发,即便是集中箱需求大增,因为公司没有定价权,因为设备老化,因为新员工效率低。一句说就是要价格没有价格,要效率没效率,没有竞争力,只能勉强维持生存。

集装箱业务、民用板材料业务已经没有指望,除了这一块之外,公司还有啥呢?康欣的业务很简单就三大块:集装箱、林地、木结构屋。其实际是只有二块,因为木结构至目前没有什么营收,其它像什么亩木、花圃也已经没有了,或者可以忽略不计了。

木结构屋:公司对这一块的描述比较清晰,一些旅游城市、景点、公共建筑中到是有一些木结构屋。这一块目前暂时是看不到希望,但是无锡建发收购其目的之一,到是很有可能看中了这块,因为无锡的太湖新城景区有较大概率是用木房屋。早在2020年4月,无锡太湖新城发展集团、无锡市建设发展投资有限公司、加拿大木业有签署相关的合作备忘录。所以木结构能否盈利,能否起量,将受到太湖新城项目推进的影响。

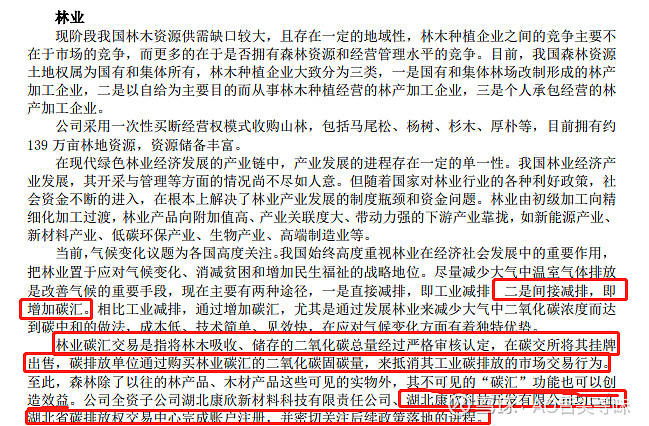

林业项目。康欣目前是拥有139万亩的林地,据公司的公开信息说是有1100万方(活)木材储量。并且大部分已经是近成熟林或者成熟林(按龄组分类,幼龄林占比约2%,中龄林占比约13%,近熟林占比约69%,成熟林及过熟林占比约16%)。今年已经获得了30万方木材的采伐指标。且经济林可以扩大采伐指标,也就是说未来可能远不止30万方的指标。主要树种为阔叶混、马尾松、针阔混、栎类等杂木。对比福建金森的数据。以及康欣2020年年报的数据:福建金森林业收入是1.41亿,木材产量(包括杉原木、松木等)25.4立万米,平均每方是550元左右。康欣新材2020年木材收入1.43亿,产量是27.9万吨,平均每吨512元。但二者的毛利润相差甚远,康欣的木材毛利润仅有20%,福建金森有60%以上。总之初步估算,今年完成30万方的木材,大概增加营收1.5亿,利润约3000万左右。

所以2021年全年的业绩大概就是1.5亿左右。(4200+2500+2500+2500+3000木材).每股收益约在0.11元。并且未来没有想象空间,集装箱就这样了,除非能大幅增加木材的采伐指标。即便是木材采伐指标翻一翻增加到60万方一年,其对业绩的贡献也相当有限。

森林碳汇:可能是最有想象空间但是又最虚无飘渺的一个X因素了。虽然CCER重启是早晚的事,但何时开启不得而知。碳的价格未来如何也尚不可知,但在较长时间内稳步上涨应是较大概率。最重要的是,公司是否符合CCER的条件,能否能过最终的认定,能拿到多少碳排放的指标,都具有不确定性。一句话,想象空间可以有,但业绩落到实处很难。

总结起来,除了森林碳汇这个故事可以讲一讲,木结构房屋短期内也看不到希望,集装箱地板彻底凉凉。当然,一年139万亩林地大概能增加X万方左右的木材(具体能增加多少不得而知,因为与太多的因素有关,包括种树、种龄、环境等等)。

最后的问题来了,如今看起来一无事处的康欣新材,无锡建发为何要用20亿真金白银入股?无锡建发的平均成本(包括2.77元增发)为4.13元/股。无锡建发控股之后,除了做大做强集装箱地板(这更多是官话套话,因为这个行业目前真的不行,高科技含量不够,公司没有定价权,不可能再扩大市场份额,即便能扩大份额也没用,利润也无法提升)之外 ,还有啥办法提升上市公司价值?

1、前文提到过,无锡太湖新城,与康欣木结构房屋。这可能是一个重要的关注点。有兴趣的朋友,可以多关注下这一个方面。

2、无锡国资委名下的公司众多,涉及各行各业,资产注入,或并购重组,这也可能是未来重要的观察点。

3、记住重要的一条,20亿真金白银投入,没理由不赚钱,大股东总会想办法的,无论是提升上市公司的内在价值,还是并购重组讲故事,最终都会拉升股价减持套现。只是,投资者们是否做好了与产业资本(大股东)同进退的准备?做好长期投资的准备?

我关注到很多投资者喜欢拿康欣的业绩与2019年比,从某种意义上来说,这好像并没有错,因为2020年的疫情。但是难道投资者没有发现自从2015年后,康欣的股价一直在下跌吗?2018年.2019年业绩好又如何,股价仍然是跌。所以业绩的好与坏虽然与股价有一点的关系,但绝不是一一对应的正相关的关系。股价有时候低估,有时候高估,低估的时候低到无法想象,高估的时候同样高估到离谱。其实不要想太远嘛 ,把现在的情况跟去年比就挺好啊,去年业绩那样,亏钱了,最低也值3.09元,今年多少还是挣钱了,现在股价也才4.01元。

再看技术面也还行吧:虽然上升通道很平缓。好在低点在抬高,高点也在变高。实在不看好,破了上升通道下沿用脚投票也没什么大不了。

康欣新材我的成本还是有一定的优势,之前是3.6左右,5.3没有卖,后来看不行做了下T,现在成本3.3元,算是坐了一回过山车。我的成本明面上比控股股东4.13的成本还低,公司目前又不存在退市的可能,在可以预见的将来每年多少还能赚点钱。所以,就这样着吧!给康欣新材最后的评价:没那么好也那没那么差,就是一个普普通通的加工厂。

康欣未来在何方?股价的话就寄希望于CCER开启吧,或者太湖新城有大动作,再或者大股东资产注入与并购重组。当然这些都有重大的不确定性,但正是不确定性才有惊喜(当然也有惊吓)!

免责声明:本文章只是个人的投资笔记与思考,文章所涉及的个股不构成个投推介,也不构成投资建议。投资有风险,炒股需谨慎,请独立自主做投资决策。