$通策医疗(SH600763)$ 从业绩分析看老吕说的是否真实,业绩不尽人意是否是人员成本增加及疫情原因导致的?

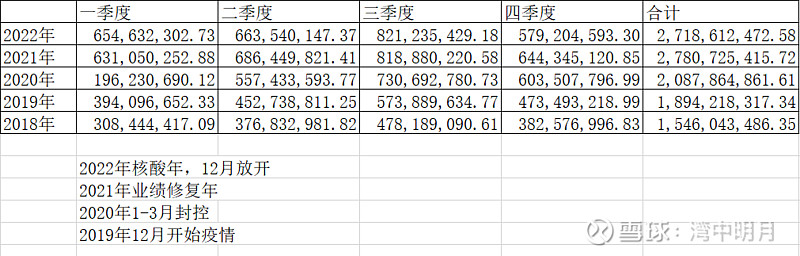

1、分季度表

2、分业务构成表

本年服务收入比21年略有下降,而利润下滑15500万元

主要原因:(1)2022年四季度因为疫情原因收入下滑6500万元

(2)营业成本增加10000万元,管理费用增加2600万元,财务费用增加2300万元

总体看2022年受到全年核酸检测以及12月放开、种植牙集采观望因素影响,全年收入无增长,2022年以前业务增长是正常的。

横向比较瑞尔和体内的武汉存济口腔院,瑞尔2022年总接诊人次从2021年的80.50万人次下降到了76.52万人次,单张牙椅收入从68降到了53万元,而瑞尔的种植牙从2021年的17400万元下降到了2022年的15600万元。

省外的武汉存济口腔医院收入从7100万元下降到了6100万元,降幅14%。

应该说通策省内业务是比瑞尔和武汉存济下降更少的,说明比行业更优秀。

只要通策模式的竞争力仍在,那么我们就有理由相信王者总有一天会归来。

2023年唯一的不确定性应该是集采推出后的各方博弈和适应过程中对通策的影响。