【策略建议】

1、长期策略依然坚持以正股在熊牛转换时期的投资机会,以基本面研究带动构建可转债投资组合。

2、短期策略结合可转债下修的事件驱动,重点关注低价可转债,谋求下修事件驱动的可转债投资机遇。目前下修触发情况较为普遍,下修一步到位情况较多。关注低价、大股东持券比例较高的可转债下修机会是近期建议的主要操作策略。

【市场回顾】

(一)正股继续走强,整体大盘延续反弹行情

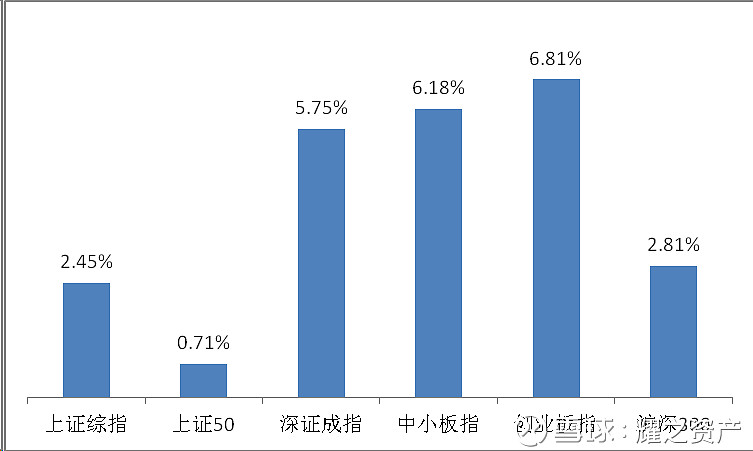

1、正股持续反弹,大盘继续走强

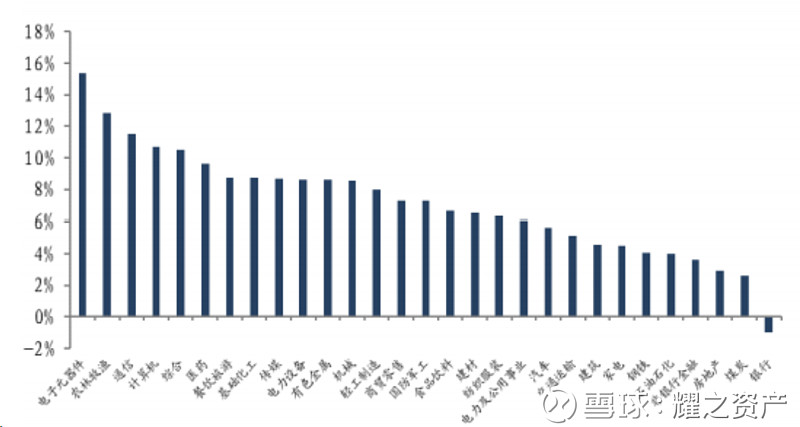

本周大盘上涨。总体来看,上证综指、深证成指、沪深 300、创业板指、 中小板指一周分别上涨 2.45%、5.75%、2.81%、6.81%、6.18%。 从行业表现来看,中信一级行业大部分上涨,其中电子元器件、农林牧渔、通信行 业上涨最多,周涨幅分别达到了 15.34%,12.86%,11.54%,银行、煤炭、房地产行业 下跌最多,周跌幅分别达到了 0.95%,2.61%,2.95%。

国内A股一周指数走势

中信一级行业周涨幅

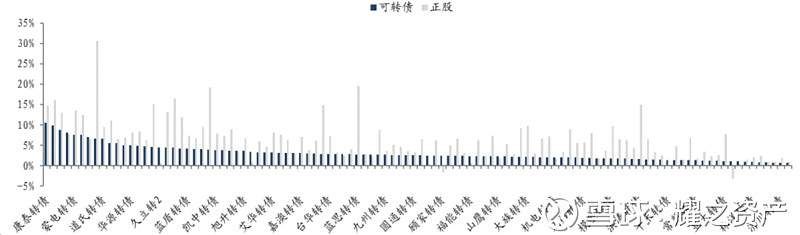

2、转债跟随正股大涨、涨势弱于正股

本周, 转债价格涨多跌少。可转债涨幅一般小于相应的正股,可转债跌 幅一般也小于相应的正股。从个券表现来看,本周转债市场以上涨为主,上涨的转债有 79 支,下跌的转 债有 34 支。涨幅前三的可转债分别是康泰转债(10.58%)$康泰生物(SZ300601)$ 、特发转债 (9.86%)$特发信息(SZ000070)$ 和万顺转债(8.77%)$万顺股份(SZ300057)$ ;跌幅前三的分别是海尔转债(-1.78%)、东财转债(-0.75%) 和光大转债(-0.74%)。

可转债正股与转债周涨幅

3、成交量与成交额均有微跌

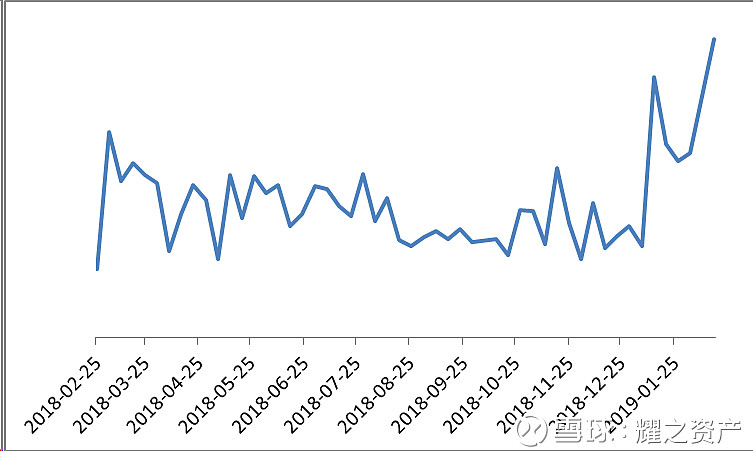

近年来可转债发行加速,转债余额出现较大增长,截止至 2019 年 2 月 15 日,市场 存量可转债共 117 支,转债余额为 1884.53 亿元。2012 年以来可转债平均每天成交量为 15.23 亿,平均每天成交额为 18.28 亿元。2018 年年初交易比较活跃,近期成交比较稳定,2019 年 2 月 15 日单日成交量为 2660 万张,成交量大幅上涨,单日成交额为 29.49 亿元。

可转债周成交额变化

二级市场上,本周可转债市场成交额为 103.06 亿元,相比上周成交量减少了 24.38 亿元,跌幅为 19.13%,近期市场整体交易活跃度略有下降。分个券来看,本 周有 1 支成交额超过 10 亿元的转债,为光大转债(15.51 亿元),有 1 支成交额超 过 5 亿元的转债,为三一转债(6.19 亿元)。

4、平价升、债底升

本周,存量转债平价上升,转股溢价率下降。加权平均转股价值上升0.72元至78.37元,加权平均转股溢价率下降1.55%至32.89%。转债的债底上升0.21元至88.25元,加权平均纯债溢价率下降0.54个百分点至12.08%。

(二)、估值研究

1、整体估值研究

部分转债和正股出现了涨跌不一的情况,部分原因是由于转债已经破面,其债性较 强,因此正股下跌转债反而上涨,如顾家转债、奇精转债。

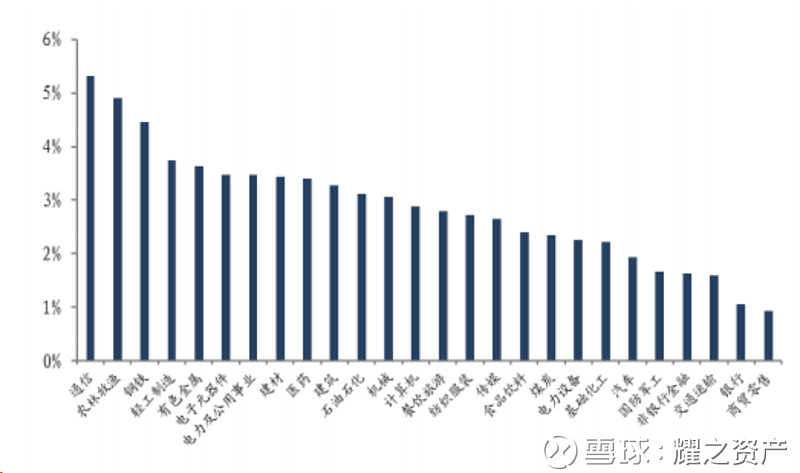

将可转债按行业分类,结果显示大部分行业上涨,通信行业的平均涨幅最高,为 5.32%,主要由于盛路转债;家电行业的平均跌幅最大,为-0.36%,主要由于海尔转债。 将可转债按余额分类,结果显示余额小于 5 亿元的转债涨幅最大,主要是由于奇精转债。

不同行业可转债周涨幅

2、个券估值研究

2019.02.11-02.15,上涨较多的特发转债属 于偏股型可转债,下跌较多的东财转债是偏债型可转债;偏股型可转债涨幅较大,主要 集中在左边区间。此外,2019.02.11-02.15,特发转债、天马转债、盛路转债和百合转债的转股溢价率 出现负值,部分是由于某些转债刚上市不久,投资者对其估值还不够准确。如果可转债 持续维持较高的负的转股溢价率,可以在转股期的前一天买入可转债实现套利。而顺昌 转债、模塑转债、海印转债、洪涛转债都呈现负的纯债溢价率,一方面这些转债价格过 低,容易出现低估的情况;另一方面,可转债的信用风险也会影响到这些转债的估值情况。

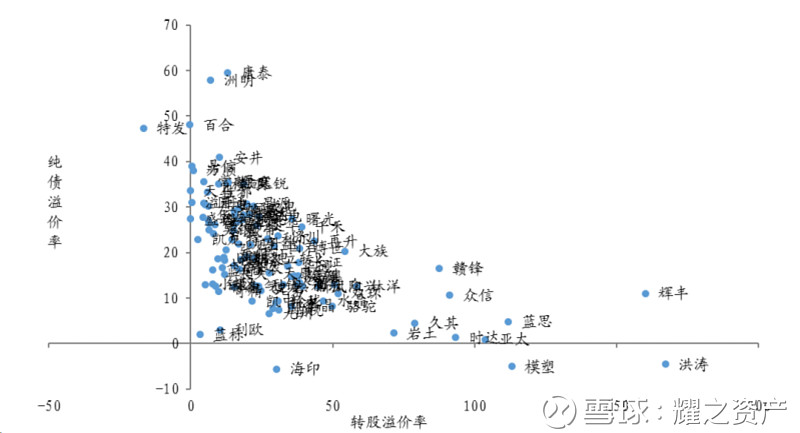

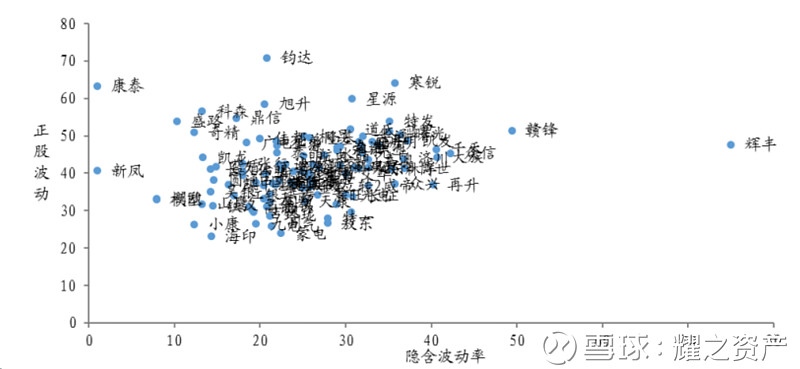

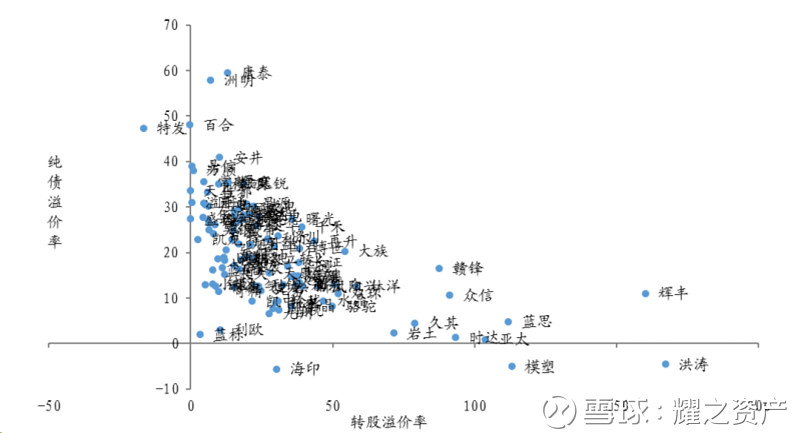

根据纯债溢价率和转股溢价率的散点图。越往左上,可转债的股性越强;越往右 下,可转债的债性越强。股性较强的转债有康泰转债、洲明转债;债性较强的转债有辉 丰转债、洪涛转债等。大部分转债主要集中在中间区域。

根据隐含波动率和正股波动率分析,康泰转债,其隐含波动率相对较低、正股 波动率相对较高,这些可转债的期权估值水平较低,未来价格或将上涨。而靠近右边的 再升转债的隐含波动率相对较高、正股波动率相对较低,其期权估值水平较高,未来价 格或将下跌。

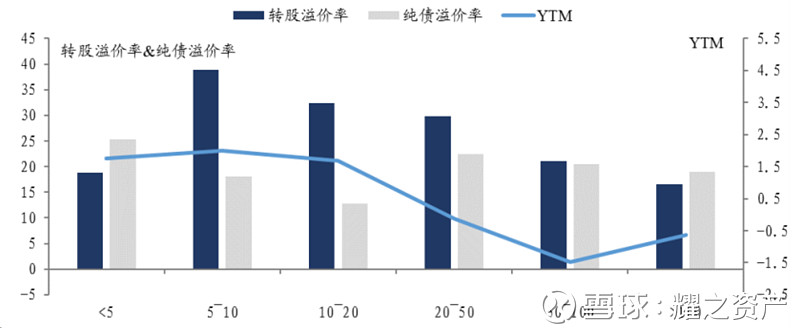

3、按行业估值研究

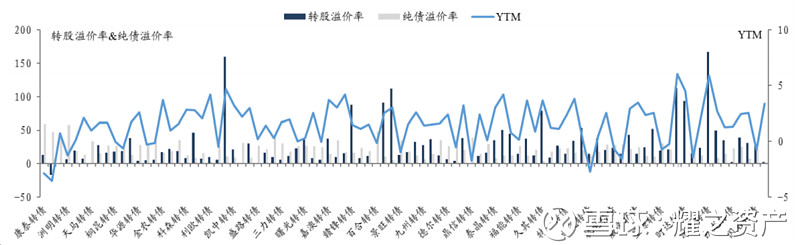

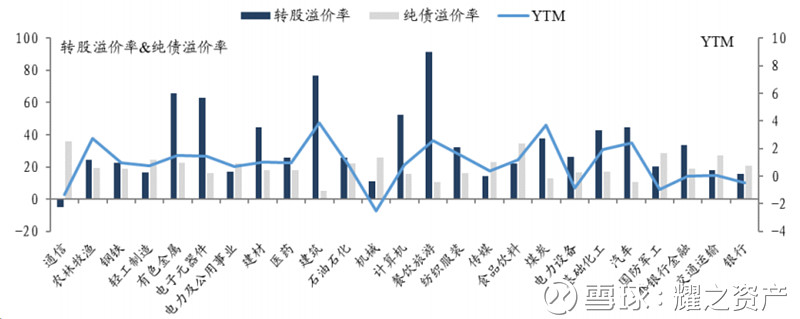

本周,左边的行业转股溢价率 相对较低、纯债溢价率相对较高、YTM 相对较低,即农林牧渔、钢铁、轻工制造等行 业的可转债整体债性较弱、股性较强,并且这些可转债平均表现较好。右边的行业转股 溢价率相对较高、纯债溢价率相对较低、YTM 相对较高,即家电、房地产、商贸零售 等行业的可转债股性较弱、债性较强,并且这些可转债平均表现较差。 此外,交通运输行业的平均纯债溢价率为负,并且平均 YTM 高达 4.10%,该行业的 可转债价格处于较低水平,价值可能被低估,未来或将反弹。交通运输行业的可转债主 要是顺昌转债。

不同行业可转债的转股溢价率、纯债溢价率和YTM

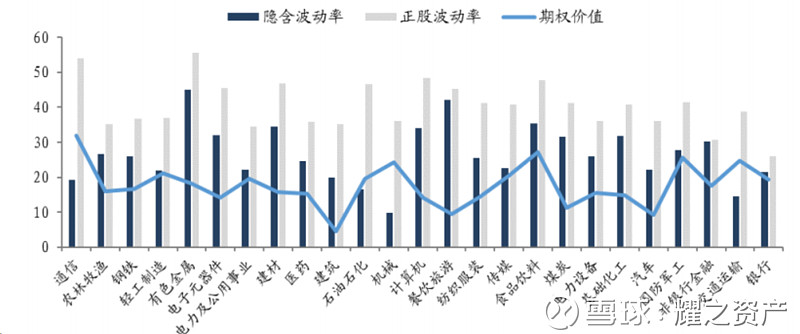

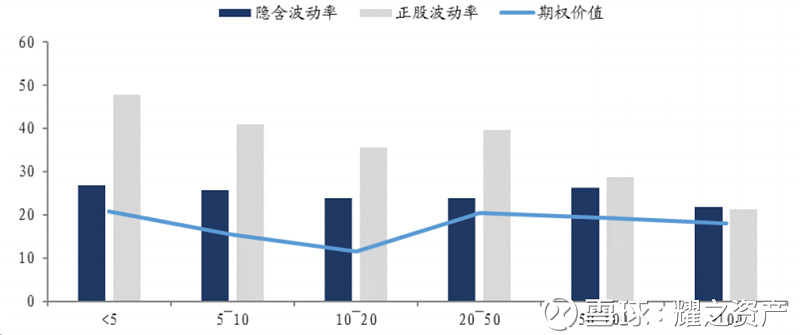

建筑、煤炭、汽车的可转债期权价值较低,该行业的可转债价格 处于较低水平,价值可能被低估,未来或将反弹。建筑行业的可转债主要有洪涛转债、 岩土转债。煤炭的可转债主要有永东转债。汽车行业的可转债主要是威帝转债、模塑转 债、骆驼转债等。

不同行业可转债的期权价值

4、按余额估值研究

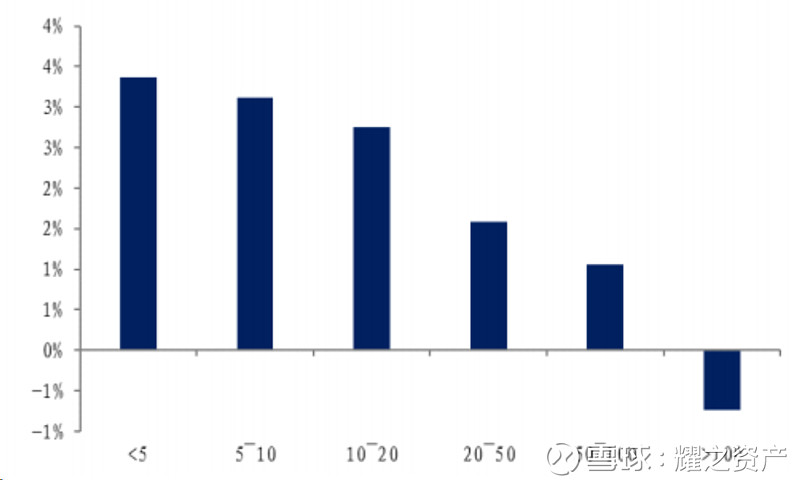

本周,涨幅最大的是余额小于 5 亿元的可转债, 相应地其转股溢价率相对较高、纯债溢价率相对较低、YTM 相对较高,这些可转债股 性较弱、债性较强。而余额大于 100 亿元之间的可转债跌幅最大,其平均转股溢价率较 低、平均纯债溢价率较高、平均 YTM 较低,这些可转债股性较强、债性较弱。

余额位于 20-50 亿元之间的可转债的期权价值相对较高,而余额 位于 10-20 亿元之间的可转债的期权价值相对较低。

不同余额可转债周涨幅

不同余额可转债的转股溢价率、纯债溢价率和YTM

不同余额可转债的期权价值

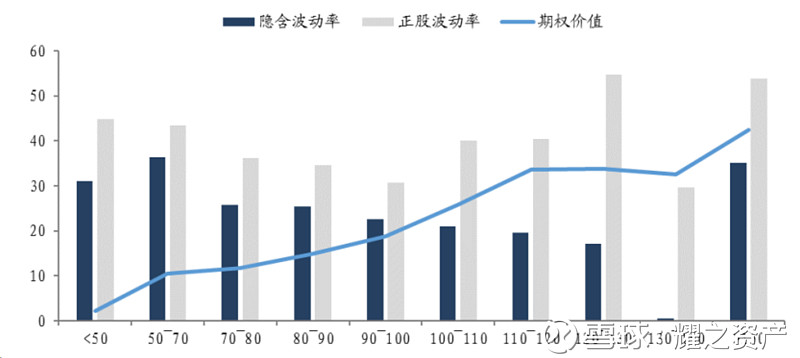

5、按平价估值研究

将可转债按转换平价分类,转换平价越高,一般转股溢价率越低,纯债溢价率越高、 YTM 越低。由下图可以看出,转换平价位于 130-150 之间时其平均转股溢价率很低。

转股溢价率与纯债溢价率散点图

转换平价小于 50 的可转债,其期权价值较低,可转债价格可能 被低估,但也要警惕这些可转债的信用风险。

不同平价可转债的期权价值

(三)、发行情况

本周,0支新的可转债上市。

下周,将有3支新的可转债发行。

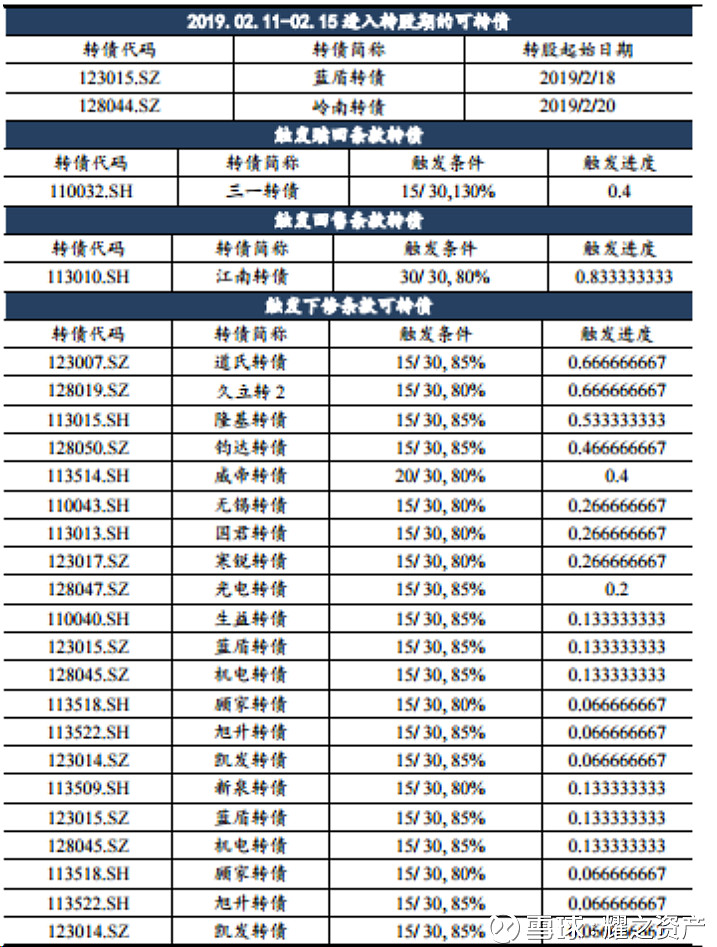

(四)、条款触发情况

可转债内含转股权、赎回权、回售权、下修权,蓝盾转债、岭南转债进入转股期, 三一转债触发赎回条款,江南转债触发回售条款,下修条款的触发进度如下: