不知不觉,腾讯(HK:00700)再一次跌到300元附近了,今天的收盘价,最终定格在299.6港元。

上一次跌破300元,是2022年3月15日,最低价295.6元。

再上一次,是2019年8月29日,最低价,299.9元。

再上一次,是2018年10月30日,最低价240.9元。

而在此之前的最高价,是2018年1月31日创造的,最高价455.7元。从最高点到最低点,跌去了47%(从455.7到240.9)

而在299.9元到今天的300元之间,是腾讯有史以来的最高价,747.1元,是在2021年2月18日创造的,从最高点下来,已经跌去了60%(从747到301)

为什么会有这么大的起伏变化?

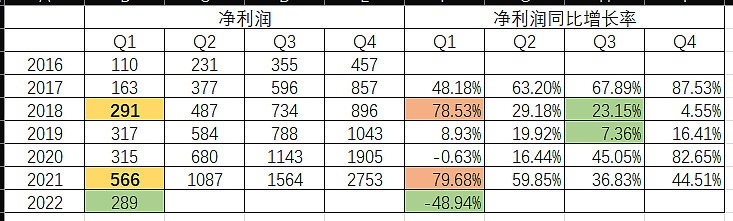

还是回到企业本身的盈利情况来看。以下是腾讯从2016年到2022年Q1的盈利数据:

这个图能看出什么呢?

说明腾讯股价的涨跌和企业的经营情况高度相关,反映了人们对企业未来的预期。

从2016年到2017年,企业股价节节攀升,2018年1月31日兴奋的情绪达到顶点。但物极必反,接下来企业的利润增长速度回落,全年只增长了4.55%。与之相应的,股价跌到了近五年的最低价240.9元。

2019年,企业的盈利增速在7%到20%之间徘徊,股价也在250~350元之间徘徊。

从2020年年中开始,企业的经营再次好转,在市场主流倾向于“价值投资”的背景下,股价也再次起飞,直到2021年2月18日达到了顶峰。

可惜,这种鲜花着锦,烈火烹油的日子,注定是短暂的。股价在高位盘整一年之后,随着2022年的经营形势急剧恶化,股价在2022年的3月15再次跌破了300元。

应该说,这一轮的盘整和下跌比2018年的上一轮要慢得多,也要纠结得多。经历了近五年的风风雨雨,企鹅已经不是当年的企鹅了,它更强大了,也承载了更多人的希望。

希望越大,失望就会越大。在长期的盘整过程中,很多人入场,因此被套牢,其中包括很多知名的大V。有很多的声音在抱怨像唐朝和大道这样的大V,也有很多的朋友在写文章论证腾讯的价值之低估,想证明市场的不合理。

但是,市场不相信眼泪,不管这种下跌是多么的残酷,它已经发生,而且可能会继续延续下去。“涨要涨过头,跌要跌过头”,本来就是市场的铁律。

投资的决策应该是个人慎重决策的结果,委过于他人也毫无意义。每个人的境况不同,投资决策也不同。

今年一季度,腾讯的盈利已经低于2018年一季度同期的水平了,我们有什么理由去坚信,腾讯一定能守住所谓的300元大关呢?

一切的痛苦,可以总结为三个字:买高了。

坦然地承认这一点,后面才有可能采取更明智的行动。

毫无疑问,目前的腾讯,是个正在落难的“王子”。这个“王子”距离再次成为王者,或许还有很长的时间。

对于追求时间效率的人,坚守不是好的选择。

但是,自古以来,落难的王子,才有可能成为童话的主角。对于习惯于在冬天里守候,在春寒陡峭的季节里播种的人,现在不是离场的最好时机。

理由如下:

第一,今天的腾讯,已经不是2018年的腾讯,产品实力和市场地位都有了翻天覆地的变化。在外部环境相当不友好的情况下,企业仍然保持了较大的营收,较强的盈利能力,一旦外部环境回暖,预计股价和经营情况都会快速恢复;

第二,盘整了这么久,两次下探300元,悲观的情绪已经得到了极大的释放,接下来是一个磨底的过程,虽然这个过程可能会漫长而痛苦,但这是播种期必要的投入和守候;

第三,我们要相信,由世界上最聪明的群体组成的腾讯股东和腾讯管理层,面对逆境不会坐以待毙,一定会有所行动,届时股价就会有所表现。

等待是痛苦的,但未来属于乐观者。