技术革新,68%可大代小的部分,roe大概率会缓慢提升,过去折旧即将到期的项目大概率会有盈利质的飞跃。

至于考虑技术会一直进步,不停地大代小而不停计提,总有个头,靠技术进步的成本下降这个领域也不适用摩尔定律吧,到头来电力其实是个很传统的行业。

所以,国电电力是用火电折旧的钱和利润,新投资水风光替换原资产,提高了盈利稳定性以及roe,过去国电火电为主的估值变成未来水风光。

那么龙源,过去是小风机的盈利质量, 现在是改头换面的大风机的盈利质量。全新的一种资产负债表。

电力虽然设备折旧极大,但还不是芒格说的盈利都在院子里那种。其实生产端模式跟航空很像,只不过消费端稳定多了。

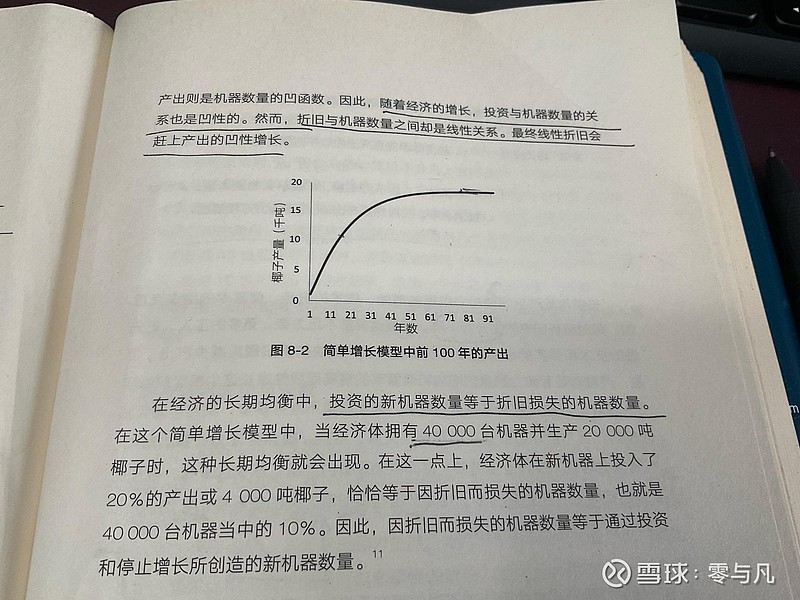

新增设备和折旧,标准教科书的凹函数走势, 有了新的技术更新, 现在部分变异成凸函数的部分, 但是总之都没有达到盈利顶峰, 也没有挣假的现金流。