最近白酒的热门推送都是清仓$洋河股份(SZ002304)$ 的消息。去年以前一直有跟踪周记,当然收会费以后就没看了,我比较抠,唐V对白酒的研究,尤其他的手把手读财报,是开启我读财报看股票的大门。但是洋河这个股票我一直就没有买过,其实不是秋后说法,我也很奇怪他为什么会持有至今,我对白酒的思考有如下几点:

(1)行业趋势问题

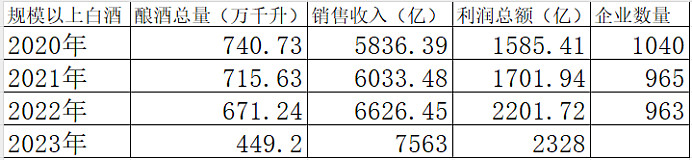

其实每年$贵州茅台(SH600519)$ 的财报都有针对行业情况的描述,尤其是每年规上白酒企业的情况,我这里也把表格列出来

其实从上面表格可以看出,2020年以来,规上白酒企业的酿酒总量逐年下降,虽然我觉得2023年的数据有些失真,但是也是从茅台报表中提取的。相比于酿酒总量下降,销售收入和利润总额进一步上升,企业数量也是和酿酒量一样逐年下降。

这说明了从整个白酒行业来看,白酒的总销量少了,但是大家喝好酒的需求增加了,叠加近几年茅台、$五粮液(SZ000858)$ 、泸州老窖等品牌的不断扩产,也能看出喝白酒的需求逐渐转向高端化。

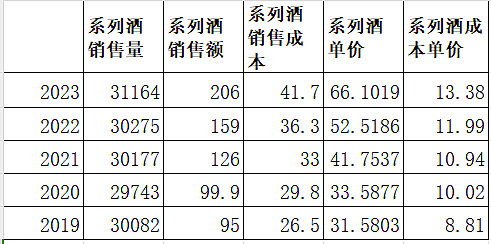

其实茅台也不能避免,下图是我统计茅台系列酒的销售情况

是不是和上面的行业趋势表挺像的?大家都知道,茅台1935在2022年8月份推出,主要销售是2023年,是系列酒推出的中高端产品,所以2022年以前的销售额是基本是不含1935的。而2023年财报说明,1935在2023年已经成为百亿级单品,而系列酒的总销售额是206亿,这也意味着其他系列酒的销售额是往下降的,而1935从刚刚推出时1300左右一瓶跌到现在900左右一瓶,也说明了这部分价位的产品竞争非常激烈。

(2)看数据

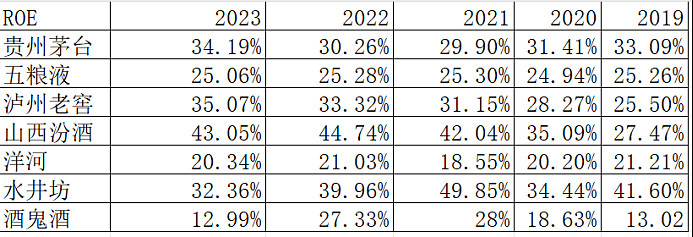

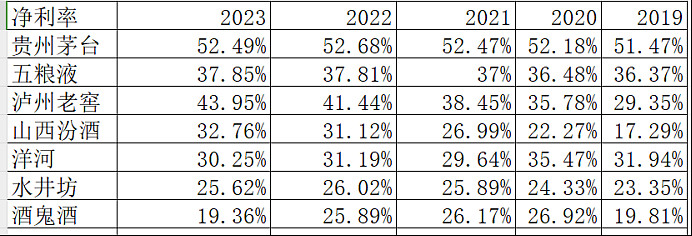

我上网搜了下白酒十大品牌,然后按照排列顺序,简单地针对ROE和净利润做了个表格,当然,真正研究的时候要结合更多的数据,这里只是举个例子。

而这些白酒股票有趣的是除了茅台近一年的高位就是2023年2月份,其他的白酒企业,表现比较亮眼的是泸州老窖和山西汾酒,山西汾酒我没有研究,但是泸州老窖的方向很明确,就是重点推国窖1573,持续扩产+高端化,所以两款白酒2023年2月份以前的走势都很平稳,下跌幅度相对不算大。而往下洋河、水井坊和酒鬼酒,洋河的下降幅度还不是很大,但是趋势已经出来了,而水井坊和酒鬼酒就挺明显的,他们的股价表现也是一个比一个差。

(3)综合

其实分析股票,首先是分析大环境,跌加上面的情况,其实不难看出白酒的中低端竞争非常激烈,整个白酒行业也呈现下降的趋势,简单来说就是喝白酒的人少了,能喝白酒的人也喝少了。

而环境差的情况下也有优秀的企业,正如上面呈现的,喝的少了,但是大家却开始喝好了,所以白酒的趋势就是向中高端品牌集中,然后再去看财报,看管理层的情况。

我还记得老巴说买股票最重要的是不要亏损,而唐V也说过报表是拿来排除企业的,简单地汇总起来,就是追求确定性。结合白酒的行情,蛋糕越来越小,但是现在的白酒企业都在扩产,除茅台酒外的白酒都跌破官方指导价,其实也从另一方面说明大家都在抢市场,抢市场的情况下,是中低端酒抢占市场容易,还是中高端酒降价抢占市场容易呢?答案不言而喻。