$新高教集团(02001)$ $宇华教育(06169)$ $中教控股(00839)$

最近看新高教集团的股价又回落到2.05港币左右,在几大控股公司中,新高教不管是ROE、分红以及经营都很稳建,为何又会跌回这么低的区位?所以又重新研究了一下报表,把2021年报、2022年报以及2023中报看了一遍,重新梳理了一下思路:

1. 目前为止,集团共有8大院校,其中云南学校和贵州学校为自建,其余均为投资,具体如下表:

从表中可以看出,从2018年开始,新高教就开始了收购模式,每年都在扩张,主要还是对职业教育的高度看好,从近几年的年报中也能出董事长对职业教育发展前景的看好:

2.未来职业教育发展:近几年随着双减和各项政策落地,上层的意思基本上就是学生要做好分流,仅在广东省几个主要城市来看,高中的录取率大概是50%左右,所以基本上是以中考作为分流线,所以以上政策的发布其实也是为了补充不能上大学的孩子的空白,而下表是广为流传的高考难度系数表,距离高考人数峰值起码还有10年的发展时间

新高教2020年学生人数是125692人;2021年143764人,就业率98%;2022年140535人,就业率95.6%;从学生人数来看,2022年招生人数对比2021年还有所下降,具体原因年报中未提及,而就业率方面由于某方面原因影响,我认为这方面统计不准确,不具体描述。

3.增长情况:

这个报表是截出来新高教的营收数据,上表缺失了2020年的数据,主要是2020年疫情停课有一个学期,就不列入了,而这份营收报表个人认为参考意义不大,毕竟从2018年开始进入不停的收购和并表,营业额的增长基本是必然,我们更在意的应该是营业额和成本的增长比例是否符合,所以有了下表

从上表能看出,随着集团收购学校的增加,毛利率呈现不断下滑的态势,结合上表来看,主要还是成本增长过高,净资产收益率和总资产收益率还是相对稳定,由于前三年都有疫情的干扰,我认为2023年就能看出整体的运营情况,截至2022年3月1日中报毛利率是19.65%,ROE是11.62%,整体来说还是有所回升。

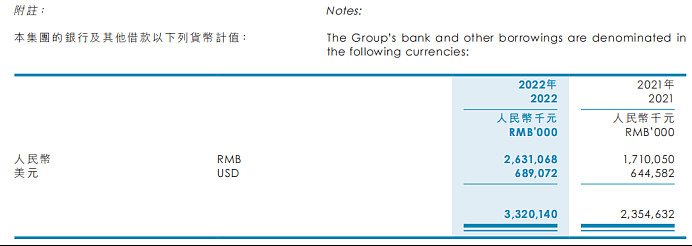

4. 资产负债率:在2018年开始收购模式后,新高教资产负债率不断攀升,2021年是23.5亿,资产负债率是59.75%;2022年是33.2亿,负债率是65%。

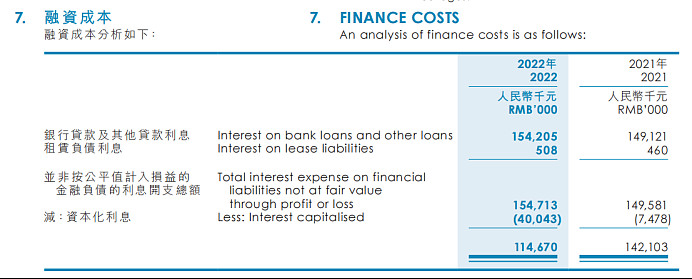

但是从上表融资成本来看,扣除资本化利息的影响,2021年和2022年的融资成本基本持平,按照董事长所说的,的确是在优化融资组合,降低成本,而在2023年中报贷款金额是27.8亿,资产负债率降低至59%左右,按照中报显示,新高教暂时也没有新的投资和收购计划,也启动了部分回购,资产负债率应该会逐步下调。

5. 现金流:收入的增长不是重点,重点还是企业的现金流是否健康

我看到2023年中报显示经营现金流净额对比2021年减少46%还比较惊讶,后来翻了下报表,具体是2022年8月31日前已经完成了2023学年的收费,所以这部分现金流归纳到2022年的年报中,所以我们看出2022年经营现金流净额翻倍,而2023年中报减少的情况,其他现金流方面我认为在结束收购周期后,企业应该会降低负债率。

6.风险:最大的风险在于选营政策的落地与执行,这不仅关系到公司的分红能否保持稳定,以关系到教育政策的风险,这都是制约企业发展的一把利剑,一天没有落地都保不准类似双减的情况出现。另外企业的资产负债率过高也是我担忧的一个点,在低迷的经济周期下,稳建的经营更能抵御风险。

以上6点是最近翻看新高教集团注意到的几点重要的地方,整体来说,司近年坚持加快融入高质量教育体系,在师资教学水平、教学环境、教学管理平台等多方面持续升级,在各个学校建立具有差异化的产教融合项目目前公司。疫情过后,学校经营稳定,除学费以外的其他收入应该也有更大的上升空间,加上公司分红稳定,的确是挺好的一个公司。

毛估估2023年新高教总营收应该在22亿左右,净利润应该在7亿左右,每股收益0.45远,按照承诺不低于30%分红以及近几年分红表现,分红应该在0.14至0.23之间,对应2023年10月6日股价2.08港币,分红率是7.4%和12.3%,合理的股价就大家自己想吧,新高教就现在来看确定性还不够高,仅作为参考。