$深圳国际(00152)$ $深圳高速公路股份(00548)$ $深高速(SH600548)$

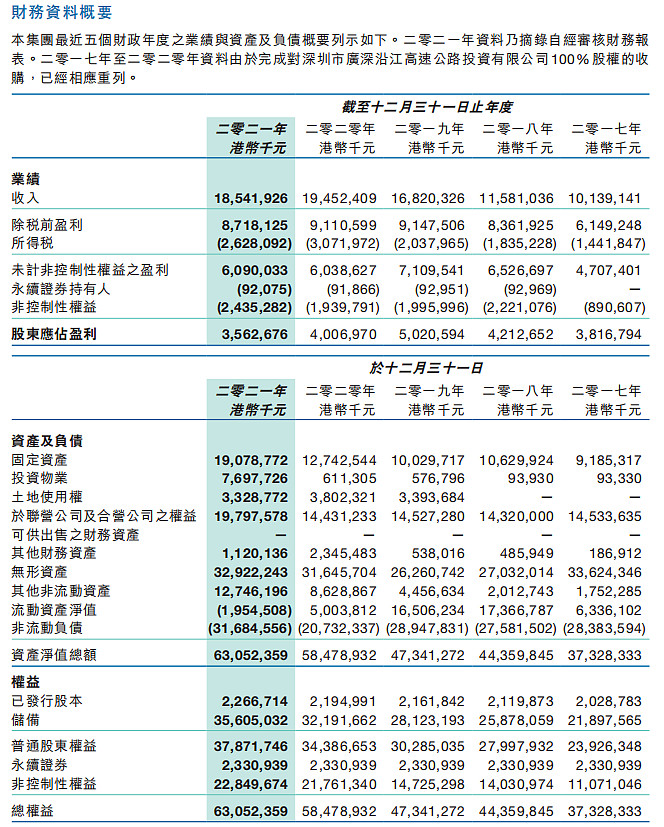

2021 年公司录得总收入 185.4 亿港元, 同比小幅下滑 4.67%,主要是由于于物流和高速主业从疫情中恢复良好及 2020 年住宅项目销售的影响,所以虽然下跌,但是下跌幅度不大;股东应占利润录得 35.6 亿港元,同比下滑 11%,净利润同比下滑,主要原因在于持股 49%的深圳航空年内亏损进一步扩大。深圳航空 2021 年对公司的盈利贡献为-19.93 亿元(2020 年为-11.8 亿元),同时于 2020 年有近 47 亿元的房地产项目入账,而2021年通过出售给万科部分前海公司的股份,获得30多亿,但是也没有2020年收入大。公司收费公路、物流、港口等核心业务总体经营良好,股东应占利润约 27 亿元,同比大幅增长 46.5%。

首先看看物流园核心项目

於本年度,物流業務收入及股東應佔盈利分別較去年同期上升 29%及 199%至港幣 23.68億元及港幣5.07億元。 物流園業務的收入及股東應佔盈利分別較去年同期上升 56%及 229%至港幣 13.80億元及港幣 5.00億元,主要是去年同期因疫情爆發及採取了免租政策等因素,物流業務受到較大的影響,而進入二零二一年,市場對物流設施需求持續復甦,物流業務收入已大致恢復至疫情前水平;同時,隨著本集團綜合物流港新運營面積逐年遞增,規模效益開始顯現以及本年度完成南昌綜合物流港項目置入基金確認股東應佔盈利港幣1.75億元所帶動。 物流服務業務的收入較去年同期上升 4%至港幣 9.88億元。但受國際運費大幅波動導致經營成本上升,股東應佔盈利較去年同期下跌58%至港幣743萬元

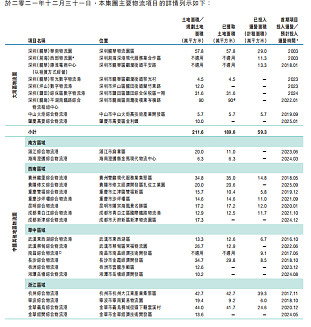

下面看看2020年以及2021年物流园项目对比

以上是2020年,总土地面积778万平,已获取524万平,运营面积261万平,接下来看看2021年

2021年,总土地面积972万平,已获取土地面积685万平,已投入运营面积331万平,投入运营面积比2020年增加了34%,出租率达到93%。於本年度,公司完成了首個物流園資產包的收購,獲取了位於上海、天津及重慶三個核心節點城市的物流高標倉(土地面積合計約 29.7萬平方米及建築面積約 24.6萬平方米),成功投得深圳鹽田綜合保稅區項目地塊,項目建築面積約12萬平方米,同時成功收購位於深圳市坪山區的產業園項目,項目佔地面積約12萬平方米,總建築面積將超過40萬平方米。

公司 2021 年物流业务收入约 23.7 亿元,同比增长约 29%,股东应占利润 5.07 亿元,同比增长约 200%。其中物流园业务收入 13.8 亿元,同比大增 56%,物流服务业务收入 9.88 亿元,同比增长4%。

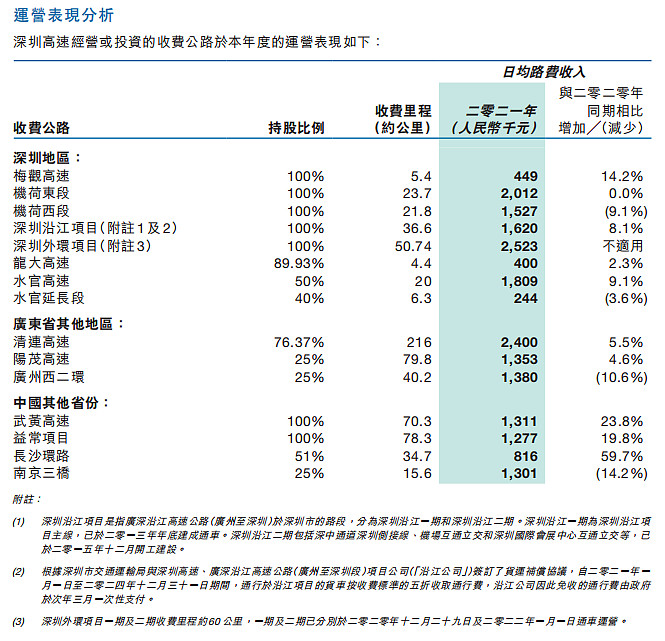

接下来是高速公路

以上是2021年的数据,2020年的就不贴出来了,2021年日均收入约2千万,年收入约为72亿,同比大增41%,主要原因是2020年疫情上半年城市间的高速处于停摆状态,所以2021年逐渐恢复后,就会大增,深圳外环高速二期已于 2022 年初正式开通,会对今年营收有贡献。

接下来是港口

2021 年,公司港口及相关服务业务收入录得 27.1 亿元,同比大增 92%,贡献股东应占净利润 1.1 亿元,同比增长 19%。部分在建项目也会在2022年投入运营,2022年保持增长态势应该没问题的。

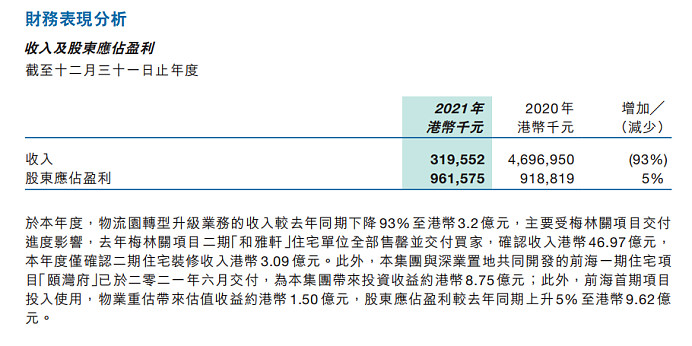

接下来是物业改造升级方面:

这部分看上面解析就可以了~而航空业务也就是深圳航空,由于疫情期间航空旅行需求疲软和油价上涨,深圳航空投资亏损 2021 年达19.93 亿港币,拖累深圳国际的净利润。估计2022年在油价高企的情况下,这个情况只会保持现阶段亏损或者更大的亏损。

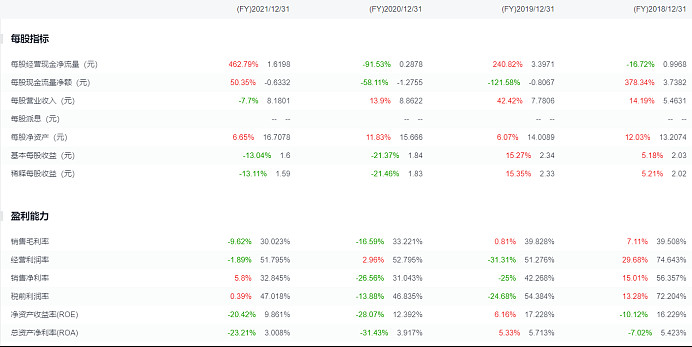

接下来看主要指标

公司於二零二一年十二月三十一日總資產及總權益分別約為港幣 1,237.08億元及港幣 630.53億元,而股東應佔資產淨值約為港幣 378.72億元,每股資產淨值為港幣 16.7元,較去年年底上升 6%; 資產負債率為 49%,較去年年底上升 1 個百分點,負債比率(按借貸淨額與總權益比率計算)為 48%,較去年年底上升19個百分點。該增加主要是由於年內投資活動增加而產生額外借款所致。

深圳国际在2020年由于梅林项目的交付有47亿的收入,对比2020年更是有10%以上的收入和净利润增长,这是有特殊收入,而2022年虽然整体主要指标的数据下降,但是能看到企业的整体经营现金流是相对稳定的,而且公司收费公路、物流、港口等核心业务总体经营良好,股东应占利润约 27 亿元,同比大幅增长 46.5%,从2020年至2021年,公司在全国布局的物流园从24个园区增加到30个项目,同时布局了37个物流节点,我认为在目前情况下,公司 2022 年收入及盈利将恢复增长,核心主业收费公路业务、物流业务将是最主要的推动力,同时未来几年深圳国际的核心业务会保持10%以上的增长。

按清算价值估值法深圳国际清算价值为181亿元,给与20%折扣为理想买入价6.4港币,按照深圳国际2019年至2021年平均PE为5.5,核算2022年至2025年均10%增长,目标价11.5港币。

以上分析仅为个人看法,欢迎其他朋友给点意见和建议#分红# #恒生指数# #国企#

美图镇楼