$厦门国贸(SH600755)$ $建发股份(SH600153)$ $厦门象屿(SH600057)$

大宗商品供应链——含苞待放,蓄势待发

今天地产、建材、工程机械大涨,地产建设需要大宗商品、建材需要大宗商品、工程机械制造也需要大宗商品~

一、春江水暖鸭先知

今年国内经济复苏已成必然趋势,服务业报复性消费,一线房地产开始量价齐升,航空运价同比19年开始转正,叉车股价已经翻倍,很多周期化工品价格也见底,新凤鸣、华峰化学等表现也可圈可点。兵马未动粮草先行,国内经济的复苏离不开大宗商品需求的改善,而大宗商品供应链就是那个被忽视的顺周期板块,新年伊始,跟几个业内大佬聊起来,他们都表示今年需求非常旺盛,行业的春意已然走在了天气和实体经济的前面。

二、进可攻的周期成长

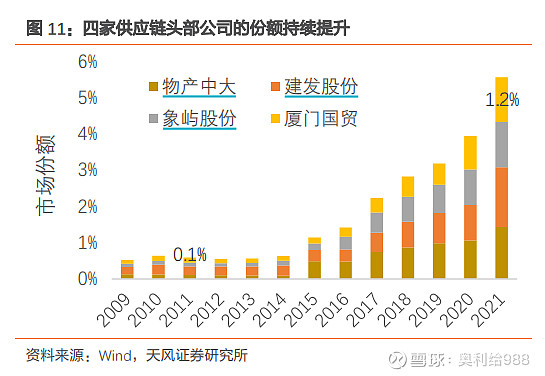

除了确定性复苏的顺周期属性,行业头部企业持续验证了成长属性。16年以来头部企业市占率快速提高。借一张天风证券的图,2011-2021 年,厦门国贸供应链业务营业收入增长 9 倍, 市场份额从 0.1%提高到 1.2%,提高了 11 倍。在经济压力比较大的20-22年,国贸依然保持了20%以上的收入和主业利润增长(扣除剥离的地产)。

10倍之后仍只有1.2%市占率,仍可看10倍空间~成长属性尽显~

三、退可守的高股息

公司PE不到6倍,近两年股息率接近7%,且业绩稳定增长,分红不断提高~即使在疫情期间都有稳定的收入利润增长,且分红稳定,股价再跌真就可以往10%股息率看了,所以往下基本没啥空间~

四、优秀的管理,强烈的诉求

大宗供应链上市公司都是国企,因为国企才能拿到低成本资金,国资背书也在客户拓展中占据优势。同时国企谨慎的管理,使得相关公司风控得当,才能一步步走到现在,没有死在半途中。

但大宗供应链公司又不止国企,优渥的薪资,充分的股权激励,使得公司在业务上有具备充分的活力。

这里再借一张券商的图,股权激励最少的建发也有6个点,最多的物产中大高达11个点,这是看得到的,看不到还有很多象屿国贸建发的员工互相买对方的股票~大部分激励在20-22年完成授予,一方面是员工对企业的信心,另一方面后面股价诉求及其强烈

五、短期驱动已经若隐若现——参考厦门象屿、中国电建,定增或已在路上

除了激励之外,厦门国贸在今年还有一项特别的诉求,就是定增~

我们先复盘厦门象屿,22年5月发布定增预案,调整后6.52定增价格,定增32亿,被招商局、山东港口、象屿集团三家瓜分,一点没有外流市场。头部供应链公司不缺银行授信,但高速增长下是有资本金诉求的,象屿的定增,解封了高增长的约束,相信都在厦门的厦门国贸看在眼里,急在心里。

那么为什么厦门国贸没有动作呢,很简单,因为国贸是涉房企业。证监会在22年下半年之前,是限制涉房企业再融资的,所以我们看到一干国企剥离地产业务,典型的就是中国电建。电建在21年剥离掉地产之后,在22年启动再融资,并在春节前完成了150亿定增(虽然没有发满)。

同样我们在厦门国贸也看到了剥离地产,22年国贸完成了最后一批地产资产的交付,这种处理只有一个可能,就是要定增!

国企定增有条铁律,就是必须要发到1倍PB以上,不然就涉嫌国有资产流失,考虑定增必须有一定价格折扣,那么国贸对股价的短期最低诉求就是1.2PB左右,考虑22年净资产的进一步增厚,现在股价对应估值不到0.8PB,股价弹性空间达50%。

当低估的国企有股价诉求,同时员工又有很强股价诉求的时候,我相信估值修复是迟早的事情,至于方法有一万种~

最最简单的莫过于山东高速~