坚定投资永续增长型行业里的优秀鸡,让我们一起慢慢变富,详情请关注: $慢慢变富行业精选(TIAA026053)$

本文是《价值事务所》的原创文章第1603篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

2022年,对于各大医疗服务机构而言,都是不太好过的一年。2023年虽然宏观大环境依然不好,但好歹是人流量正常的一年,因此,市场对医疗服务机构2023年的表现预期都较高,心想2022都是低基数了,2023怎么都还好吧?

当然,这其实并非仅仅是市场对医疗服务机构的预期,也是对绝大多数行业、企业的预期。可事与愿违,看了一大堆年报后,所长发现,绝大多数行业、企业2023年的表现其实比2022封控期更差。

关于这点,所长还专门与几个做线下实体的朋友探讨过,大家的一致意见都是预期落空。2022虽然被封着,但大家都觉得只要一解封就会好,所以该花钱的地方还是较为舍得的,结果解了封,并没有想象中的报复性反弹,宏观环境比绝大多数人想象的都还要糟糕,于是干脆进一步勒裤腰带,这也导致多数企业的表现比2022更差。

至于宏观差到什么程度,也可从《价值事务所》前不久的招聘情况看出来,四月发招聘信息后,团队收到的简历数量比我们想象的要多得多,其中不乏大佬,当然这都不是重点,重点是大家对薪资的要求比我们想象的要低得多,而且空窗期也比我们想象的要长得多。

啊,这鬼环境呀。

01

价值事务所

通策近期成绩单如何?

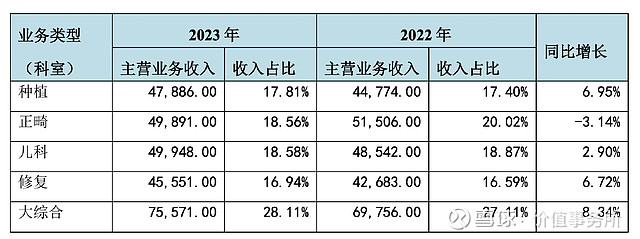

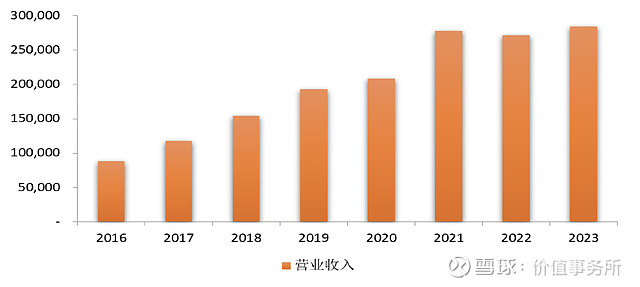

在2023年报发布后的投资者交流中,通策医疗也同一众机构吐槽,2023全年门诊达 335.33 万人次,同比有超13%的增长,若是往常,按这样的门诊增量,集团营收增长应当会在20%以上,利润应当在30%+以上,然鹅并没有,最后只录得营业收入 28.46 亿(相比去年同期上涨 4.70%)、归属于上市公司股东的净利润 5 亿元(同比下降 8.72%)的成绩。

关于2023年为何会这样,通策给予了以下两点解释:

首先,大环境不好,而且不好得非常明显。按照通策投资者交流的原话是:价值最高的正畸、儿童早矫(其实也是正畸)等方面,大家花钱不如之前大方,近两年高端需求在压缩。我们看下图,的确,正畸是通策2023年唯一一项营收下滑的项目。

其次,种植牙集采还是有给公司带来一定影响。之前种植牙均价1w,现在降到7k,虽然量增加了不少,但也还没能完全实现以量换价。2023全年,公司种植牙数量为 5.3 万多颗,同比增长 47%,但整体营收只实现了6.95%的增长。按照投资者交流的话说是,集采牙和非集采牙的比例为8:2,以后会延续这一趋势。

甚至对于2024,公司直言情况可能也不容乐观,应该会有增长,但整体大概也是相对困难的一年,公司也介绍了2024Q1的整体项目情况:

种植1.1亿,+5.9%;

正畸1.2亿,+2%;

儿科1.22亿,略降;

修复1.06亿,+4.5%;

综合1.97亿,+7%。

有增长,但依然不太好,都是个位数。公司还讲到2024Q1种植牙数量为1.4w颗,同比+48%,2024全年目标8-10万颗,对比2023年最好能翻倍,如果这个目标能实现,那至少种植领域全年还有望恢复双位数增长,其余的就要看宏观层面是否配合了。

不过,宏观这玩意儿吧,很不可控,如果一家公司完全只能靠天吃饭,那其实也没有分析的必要了,直接投行业可能更好,既然我们要剖析企业,那肯定是觉得部分企业相比行业会有一定的阿尔法。

是的,通策确实有阿尔法,虽然2023以及2024Q1的日子都不算很好过,但对比同行已经算非常好的了,而且,通策也确实做了很多努力的改变。

02

价值事务所

通策的应对

通策对于省内的扩张,没什么好说的,大家都清楚其在浙江省内的地位。最大的亮点蒲公英医院,2023年已经开业的达到41家,2024年计划新增8家,这8家项目已经看好,今年4月已交付一家,但按公司的话说是不排除后续超预期新增。

截至2023年底,现有的41家蒲公英已经有50%实现盈利,全年实现门诊量79万,同比+62%,实现营收5.9亿,同比+46%,整体毛利25%,整体净利率3.5%,已贡献2000万利润,一家蒲公英医院平均在半年左右能达到盈亏平衡。

省内精耕细作,顶着杭口、宁口的金字招牌,稳扎稳打,长期肯定会有不错的增长。而省外,过去公司的策略是顶着中国科学院大学的招牌自建旗舰大院,慢慢养,养出来了再按照浙江省内的模式以总部大院开设医院。但总部大院的培育周期着实太长,武汉、西安、重庆、成都四块地方,这么些年只有前两者算是跑出来了,后两者的发展却非常不及预期,到现在已经关了。虽然这些总部大院都在体外培育,对上市公司倒是不会产生什么影响,但也着实耗时耗力,试错成本也很高。近几年大环境不好,通策日子不好过,但他已经算好的了,他的同行日子更不好过,按照公司投资者交流的说法,无数同行抢着想让通策并购。

因此,在2023年报致股东的信中,吕建明说:“通策以后的外延扩张,将从仅靠自建改为以收购兼并和加盟为主。我们的标的,将是在当地已耕耘多年,形成了一定影响力,而且没有跨地区扩张的、有一定自律能力的口腔医疗机构。”换句话说,通策要并购的是省外的小通策。

吕建明在投资者交流中解释得更为详细:“我们并不看好现在全国扩张的口腔连锁机构,希望像娄底口腔一样,在当地已经经营多年,有一定基础,但是又碰到瓶颈,这类机构根据我们的改造会有很好提升。自我们接手娄底口腔医院以来,对其进行了结构改造,并进行了大量培训。从目前的情况分析,效果非常明显,并购目标和这些机构实现对赌目标都没有问题。我们希望接触这类机构多一点,并且相对能够集群化,今年我们的重点是湖南区域。我们两手抓两条腿走路,一方面做蒲公英的自建,另一方面进行娄底口腔医院的并购。”

提及娄底口腔医院之后未来的并购,公司讲目前在关注河南、山西、江苏等外地省份,但当下重点策略是湖南,湖南做好以后才好外推。

在管理模式上,通策也进行了深刻反思,在年报中有提及“继续深化三三制工作模式”,不过年报中并没有仔细展开,投资者交流中倒是做了比较详细的解释,所长觉得有价值,因为非常具备“普世价值”,在这里给大家简单讲解一下。

公司的三三制工作模式核心其实就是着眼于客户管理,当下市场宏观层面不佳,相当于处于一个短暂的存量市场,新客户竞争非常激烈,那与其挖空心思去找增量不如深耕存量。按公司的话说,之前检查病例,一个客户也许有10项需求,医生只让做了一两个就让他走,这对于医院而言肯定是不小的损失,公司每年积累接待300多万客户,一共服务过超7000万客户,系统中能清晰定位的都有1000万。这么多客户如果服务好了,其实就足够公司吃了。牙科本就是终身需求,曾经的老客户只要维护得好,其实都可以成为终身客户。

通策在美国考察很多同行,他们病人数量并不多,但病人管理做得非常好,都是应治尽治的终身客户,甚至通策还讲到中国移动给客户估值,都是取决于一个电话号码一生的价值,而非一次通话,而现在通策关注的就是一次通话而非一生的价值,这不对,必须让整个组织系统(包括薪酬结构)围绕客户终身价值重新设置/定位,这不仅对当下公司的存量业务有帮助,也对未来的并购整合改造有帮助。

嗯,所长觉得讲得极对,这其实就是很多优秀企业当下在做的事情,向内求而非向外求,当内求做到一定的程度,外部的增量自然而然就来了。

03

价值事务所

写在最后

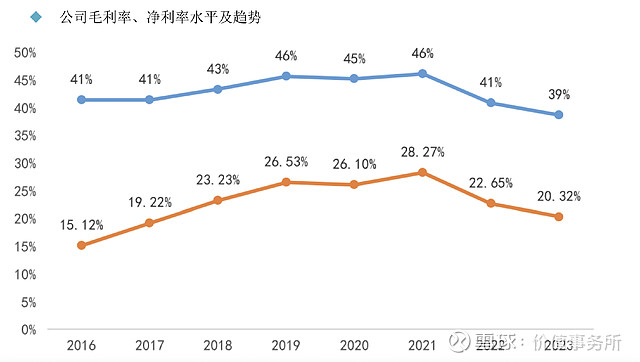

近两三年算是通策上市来最黑暗的时期,营收停滞,毛利、净利率都下滑得厉害。

不过,也正是这样的“黑暗”才会迫使公司反思,从此次投资者交流和年报都能感受到公司满满的“真诚”,而公司的系列措施也确实有成效,从2024Q1的情况来看,虽然业绩依然不算太好看,但也比此前好了很多。2024Q1 收入7.08亿,同比增长5.03%;净利润1.73亿,同比增长2.51%;扣非净利润1.70亿,同比增长4.20%。按照公司的话说,“2024Q1业绩呈增长趋势,不论客单价、总量、总收入还是总利润都有增长。”

虽然2024想达到过往20%、30%的增速有难度,但好歹开始增长了不是。口腔医疗服务行业长期看就是一个万亿级的永续性增长赛道,通策的生意模式从某种程度上讲也是竞争对手难以模仿的,虽然道路曲折,但前景大概率是光明的。

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 #财报云调研,投资大炼金#