不久前,索菲亚发布了2023年财报,无疑这是一份比较亮眼成绩单:实现营业收入116.66亿元(同比+3.95%),归母净利润12.61亿元(同比+18.51%),扣非归母净利润 11.35 亿元(同比+21%)。其中单 23Q4 营收 34.65 亿(同比+5.37%)、归母净利润 3.09 亿(同比+18.4%),扣非净利润 2.29 亿(同比+22.82%)。对比2020年的数据, 主要指标已经恢复2020年的水平。

让人有惊喜的地方, 索菲亚2023年度拟向全体股东每10股派发现金股利10.00元,实现分红9.52亿元。

其实可能都不用所长多说,在经济大环境欠佳、地产寒冬的背景下,作为地产产业链上的一环,索菲亚能交出这样的成绩单,确实不容易, 相信大家都能感受得到。

01 我们先来讲讲大家比较关注的分红

根据2023年报,索菲亚2023年度拟向全体股东每10股派发现金股利10.00元,实现分红9.52亿元(占归母利润 75%)、 股息率超过6%(对应 4.12 收盘为基准的 60 日均价),跑赢市面上99%的理财产品,分红回馈力度持续超预期。

能如此大手笔的分红,充分说明其经营水平的高质量,毕竟,如果自己经营状况不佳,实现的利润都是假钱(现金流糟糕),怎么可能拿出这么多真金白银来分红?

所长翻看了财报, 2023索菲亚实现经营活动现金流净额为 26.54 亿(同比+95%),其中合同负债 13.1 亿(同比+86%),应收账款为 10.41 亿(同比-24%),其应收帐款和存货都创下近年来新低,这些数据无一不说明公司当下经营的高质量,且越来越好。

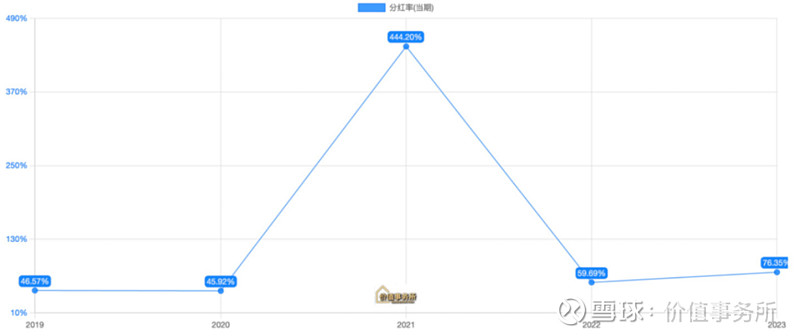

而过去十年,公司的经营性活动现金流也是持续跑赢净利润,说明收到的也都是真金白银,我们看下图,公司不论自由现金流还是未分配利润都在持续往上走,这些指标,无一不表明索菲亚现金奶牛的身份。

公司一直以来经营得比较稳和高质量,其过往十年,分红金额不断增长。

自2011以来,公司已累计现金分红50.34亿元(含已公布尚未实施的2023年度分红金额),累计向社会公众股东募资22.61亿元,近五年股息支付率不断走高。

02 我们聊聊分红背后的索菲亚战略

而之所以索菲亚可以如此厉害,核心还是在于公司战略的正确以及强力执行。

“多品牌、全品类、全渠道”战略

为满足不同消费人群的全屋定制消费需求,公司以价格区间作为区分,打造了不同风格的四大品牌,形成覆盖全市场的品牌矩阵。

其中,“索菲亚”定位中高端市场,价格在 1,000-2,000 元/㎡区间;“米兰纳”定位大众市场,聚焦年轻消费人群,价格在 1,000 元/㎡以下,“司米”和“华鹤”则定位高精人群,价格在 2,000/㎡元以上。

随着四大品牌的推出和持续深耕, 公司也顺应整家一站式定制的消费需求,围绕“大家居”战略,推进各品牌品类扩充升级。目前公司主要品牌产品已实现衣柜、橱柜、门窗、墙板、地板、家品、家电、卫浴的全品类覆盖,更好地满足不同消费人群全品类一站式购物需求。

而酒香也怕巷子深,自家产品再好,想要实现一个较好销量,形成消费者品牌心智,也需得想方设法尽可能多的接触每一个有意向购买的人群,最好能实现所有渠道的全覆盖。索菲亚通过洞察消费者的需求、购买习惯和路径等消费者画像,目前打造了一个积极进取的全渠道营销体系, 包括经销商渠道、整装/家装渠道、大宗工程渠道、电商新零售渠道和直营零售渠道。

其中,传统经销渠道是公司当下业绩最核心的来源,也是发展最为稳健的一个渠道,2020-2023年,公司的经销商渠道营收从 65.6 亿增长至96.27亿元,同比有46.75%的增长,要知道,2020-2022可还是疫情期间,2023也还是疫情后行业整体压力较大的时候。

截至 2023年底,公司已开设终端门店约 4,000 家,覆盖全国 1,800 个城市和区域,其中索菲亚、司米厨柜、华鹤木门、米兰纳门店数量分别达到 2727 家、249 家、277 家、514 家,与定制家居行业其它头部公司相比,公司的线下门店数量明显较多。

值得一提的是,公司积极拓展互联网营销和数字化营销方式,通过线上导流至线下门店,打造线上线下一体化营销闭环,实现零售渠道流量多元化,这期间,公司电商营销成绩显著,有打造微信公众号、微信小程序、企业微信、视频号、抖音、快手、小红书全平台矩阵私域营销阵地,全网关注量超 3,000 万,为零售渠道持续赋能。

大宗业务渠道,亦是公司近些年发展较快的渠道,其主要是服务工程客户,在全国范围内承接地产住宅、酒店、长租公寓、学校、医院、办公楼等各类工程项目定制业务,公司当下已与国内Top100的大部分企业达成战略合作关系,是多家医院、学校等对环保要求极其严苛的机构或企业指定供应商。2015年时,该渠道为公司贡献营收不足2%,到2023年,营收已达到 14.5亿,占全年营收比达12.44%。

而公司的直营渠道在2023年整体表现也还不俗,实现营收 3.1亿,同比+13.6%。

在公司的全渠道战略中,整装渠道是公司近些年重点发力且最值得关注的新渠道,公司自2019 年起就在开始进行这个渠道的探索,在想如何利用公司的高品牌知名度,和品类丰富、质量领先的产品等优势在全国范围与实力较强的全国性或区域性家装、整装企业合作。2020 年,公司便完成了500家整装企业签约(含直营直签和经销商直签),2021年实现整装营业收入 5.29 亿元,2022年整装营收更是一举突破10亿大关。

2023 年,公司整装渠道建设持续发力,实现营业收入同比 67.52%的增长。截至 2023 年 12 月底,公司集成整装事业部已合作装企数量 221 个,覆盖全国 185 个城市及区域。未来,整装渠道将持续开拓合作装企,扩大业务覆盖范围,同时不断深化现有合作装企业务,加快全品类产品布局。

正是公司持续深化“多品牌、全品类、全渠道”战略,因此近些年才得以逆大势实现较好增长。

我们看公司近期的股东,各种如社保、寿险等长期机构,且不少都在持续加仓。

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 #财报云调研,投资大炼金#