本文是《价值事务所》的原创文章第1533篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

《价值事务所》的老读者都清楚,所长向来对指数是有偏爱的,甚至觉得绝大多数散户参与资本市场的最佳方式就是投指数,尤其是经历了这轮超级大熊市后。

在大熊市期间,拿票倒也能拿得住,可逆势加仓还是太考验人性了,而事实上,绝大多数超额收益其实应该来自于逆势加仓。可指数就没有这样的顾虑了,大家会担心企业暴雷,可没听说谁担心行业或者大盘暴雷的,更重要的是,指数的高低估区间比个股容易判断多了……

因此,所长很喜欢研究市场上的各种ETF。近期,所长发现一个宝藏ETF,说实话,刚看到它时,所长有点震惊,因为这货成立以来的走势实在太强了,而且完全不受拉垮的大A影响,它就是豆粕ETF(159985)。我们看下图,豆粕ETF(159985)自2019年成立来就没怎么跌过,近期的三年大熊市好像同它也没关系,整体一直呈现稳步向上趋势,四年时间翻了一倍还多,同大A的三年地狱模式相比真真是一个天上一个地下。

豆粕ETF(159985)其实是一个商品指数,反映的是国内豆粕价格走势。而豆粕,就是大豆压榨取油后的那个豆渣,属于非常重要的猪饲料,我国95%的榨油大豆依赖进口,因此豆粕价格与进口大豆成本呈现强相关。

近期巴西大豆产量再度被机构下调(USDA 3月供需报告发布,将巴西大豆产量下调至不及预期),供给偏弱,因此带动豆粕价格近期又一次强劲反弹,不出意外,这里又将有一个不错的周期性机会,在此,所长也把豆粕ETF(159985)前几年的上涨情况给大家做个回顾,总之,有这样一个同大A弱相关且长期向上的标的还是非常值得我们关注的。

猪周期是时候纳入视野了

之所以关注到豆粕ETF(159985),核心在于《价值事务所》一直在跟踪猪周期,而要追踪生猪养殖,以豆粕为代表的猪饲料就是里面绕不过去的一个环节,很大程度决定了养猪企业的养殖成本。

关于猪周期,其实《价值事务所》讲过多次了,这是一个强周期板块,黄金介入时点基本为【猪价短空长多】+【产能去化趋势已成】+【板块估值低位】,而在所长看来,当下其实就差不太多了。

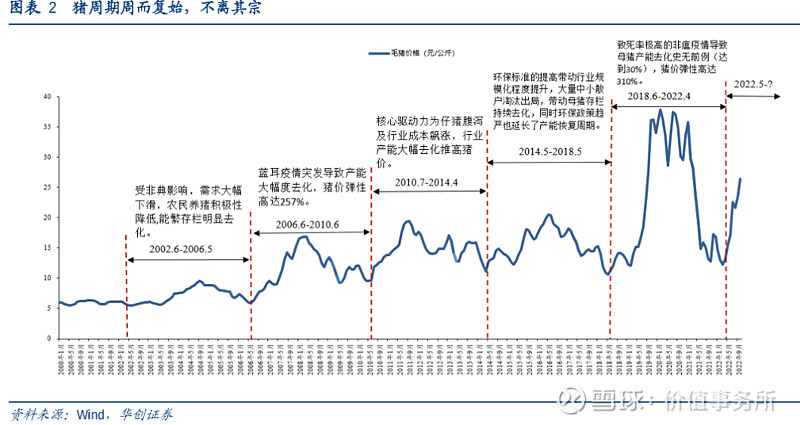

首先我们看猪价,从2002年起至今,猪周期算是完整地走了五轮,当下正处于第六轮周期中,从2022年5月开始。

仔细观察这一轮猪周期,不难发现,本来已经确定了底部,开始一路向上,但就涨了小半年,到2022年10月份上涨趋势就被打断,再次掉头向下。而后,猪价一直都在13-15元/公斤徘徊(再次回到本轮猪周期刚开始的时候),不涨也不跌,一直在那里“横盘”,算起来,已经横盘一年半了,而整个生猪养殖行业一体化自繁自养的平均成本是15-15.5元/公斤(这已经可以说是行业内最低水平了),换句话说就是,生猪养殖全行业处于亏损状态已经一年多了。

前不久养殖行业龙头牧原股份发布2023年度业绩预告,2023 年实现归母净利润-39 亿元~-47 亿元。分季度看,Q1、Q2、Q3、Q4 分别实现归母净利-11.98 亿元、-15.8 亿元、9.4 亿元、-20.58 亿元~-28.58 亿元。

温氏股份虽然没发布业绩预告,但机构们对其2023年的业绩预期是大约亏损60亿左右。

养猪成本最低的龙头日子尚且如此不好过,更别提其余的企业了(2023全年牧原和温氏的养殖成本分别为15元/公斤和16.3 元/公斤,相比2022年同期均下降约 0.7 元/公斤)。

PS:不过从这里也可以看出龙头的一些优势,前文提到猪饲料豆粕的价格一直在涨,但龙头们依然可以通过种种手段降低养殖成本。

虽然预测周期是一件很困难的事情,但如今的猪价大致在底部区间应该很难有人反对。根据《价值事务所》2023年6-7月份调研得到的一些厂家反馈,不少厂家账上都没钱了,甚至有一些接近一万头母猪的大厂说自己账上只有600元,运营都维持不下去。

事实上,今年以来,连上市猪企都有两家开启了破产重整。

3月10日,傲农生物发布公告称,2023年预计净亏损扩大至30亿元到36亿元,连续三年累计亏损超55亿元,预计期末归属于上市公司股东的净资产为-7亿元到-10亿元。

2024年1月以来,傲农生物已4次发布债务逾期公告。截至2024年1月23日,傲农生物在银行、融资租赁公司等金融机构累计逾期债务本息合计约14.38亿元(扣除已偿还部分)。2022年11月至2024年1月30日,公司累计诉讼(仲裁)金额达19.49亿元。

除傲农生物外,天邦食品也发布公告,公司拟以无法清偿到期债务,且明显缺乏清偿能力,但具有重整价值为由,向人民法院申请重整和预重整。这是继正邦科技、傲农生物之后,第三家因无法清偿债务宣布重整的上市猪企。

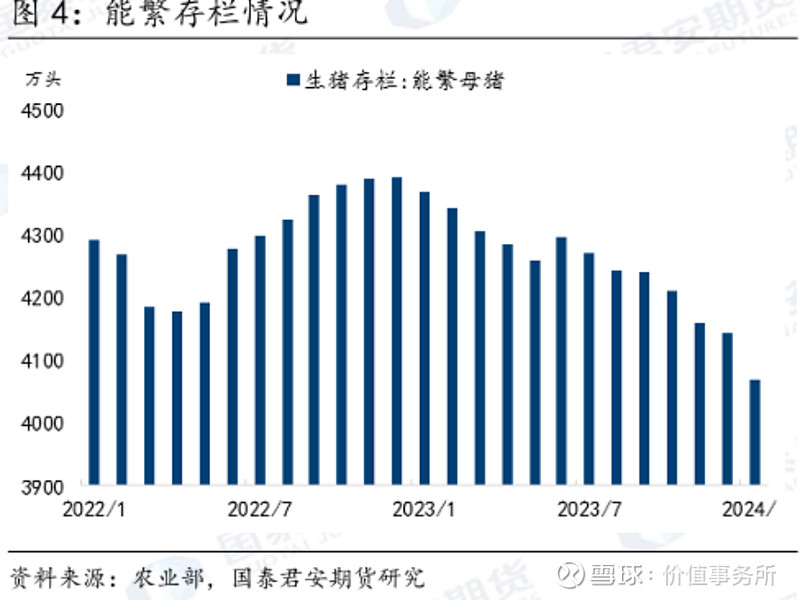

当下国内的能繁存栏量已经创下2021年以来新低,看下图,进入2024以后,能繁母猪存栏量可以说呈现一种断崖式下跌的状态,如果2024再这么耗一年,估计行业就没几头猪了。换句话说就是,当下生猪养殖行业向下的空间已经很有限了,相反,向上的空间却非常值得期待。

从 2024 年头均市值看,其中巨星农牧、牧原股份 3000-4000 元/头,温氏股份、金新农、京基智农、新五丰 2000-3000 元/头,新希望、大北农、唐人神、天康生物、天邦食品、华统股份、傲农生物 1000-2000 元/头(数据截至 3 月 24 日)。

估值整体确实处在历史非常底部的区间,符合前文《价值事务所》所讲的【猪价短空长多】+【产能去化趋势已成】+【板块估值低位】,而近期,猪价也确实有了蠢蠢欲动的趋势,因此,这个板块在当下真心非常值得关注。

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 #财报云调研,投资大炼金#