本文是《价值事务所》的原创文章第1409篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

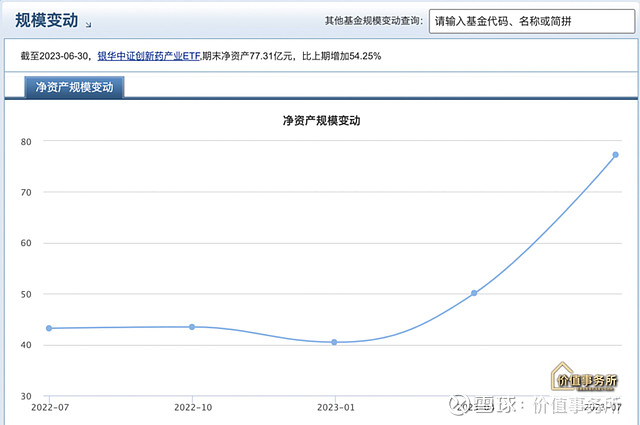

近期,创新药的热度明显上升,《价值事务所》后台留言中问创新药的同学非常多,不夸张地说,10个问题中8个都和创新药有关。所长拉了一个大A规模还不错的创新药ETF规模变动情况,该ETF从年初的40亿左右,短短半年时间,到2023年H1,规模就翻了近一倍达77.31亿,对比去年同期也有54.25%的提升,增长不可谓不凶猛。

确实,经历长达两年多的下跌,医药行业可以说已经到了近乎“跌无可跌”的地步。以全指医药为例,即便近期有所反弹,但板块PE仅有20多倍,估值仍处于历史最惨的5%区间,而最低点去年十月,估值甚至是有史以来的最低点,换句话说就是,历史上任何一个时间,医疗行业的估值都比这一轮最低点要高。

反者道之动,惨到这种程度,自然是极容易引爆市场做多热情的,只是需要一个导火索而已。

今天的文章,所长就想和大家讲一个,创新药行业中,实力非常不俗却十分低调,当下还远远没被市场挖掘到的企业——健康元,正好,健康元今天也发布了三季度财报。

01

价值事务所

可能是最被低估的创新药企

今年前三季度,健康元实现营收126.51亿,归母净利润10.84亿,其中,健康元本身(剔除子公司丽珠集团)实现归母净利润约 6.12 亿元。

健康元的这份三季报可以说非常稳健了,毕竟这个成绩是在公司重点产品注射用美罗培南集采大幅降价的背景下实现的。2023H1,健康元抗感染领域实现销售收入 1.02 亿元,同比下降约 79.17%(由于三季报披露信息较少,我们这里主要还是拿半年报的经营数据进行说明)。

之前《价值事务所》也剖析过不少创新药企业了,一般而言,在大品种首次遭遇集采冲击时,相应企业都有1-2年业绩下滑期,而后才能逐步好转,但健康元却不同,面对如此困境,其业绩也并没有出现下滑,核心就在于其呼吸药放量迅猛,抗住了集采的冲击。

2023H1,健康元呼吸制剂实现销售收入 8.09 亿元,同比+44.08%,刚好把美罗培南的坑填上。

早在2013年,健康元就开始布局呼吸药,一直埋头搞了六年多研发,至2019年底终于迎来首款产品问世,自其2019年底首款呼吸药物上市以来,近几年相关领域营收可谓放量飞快,2021年实现营收5.77亿,同比增长658%;2022年实现营收 11.74 亿元,同比增长约 103.37%;今年上半年营收8.09亿,同比增长44%,不出意外,全年呼吸药贡献收入有望突破18亿。

随着后续健可妥的陆续放量及后面管线的陆续兑现,未来呼吸制剂年营收有望快速突破30亿甚至50亿,相当于仅靠呼吸用药,三四年内,健康元就完全可以再造一个健康元。

这里需要额外科普一下,健可妥是健康元去年十月刚获批的国内首个吸入抗生素,这个独家品种有望改变伴PA感染的支扩患者在全球都无药可医的窘境,因此被公司给予厚望,今年上半年已在全国 20 多个省份完成挂网,同时还打通了线上销售渠道,目前在京东药房就可直接购买,如果今年能顺利进入医保,明年则有望形成规模化销售。

除了健可妥之外,公司近期值得期待的呼吸产品还有即将上市的马来酸茚达特罗吸入粉雾剂及沙美特罗替卡松吸入粉雾剂。

前者已于 2022 年下半年申报生产,值得注意的是,健康元是该产品在吸入制剂仿制指南发布后的首个申报厂家,大概率能分得极大的蛋糕,且这也将是公司第一个获批的粉雾剂产品,如能成功获批,标志着健康元在粉雾剂领域的重大突破;后者的原研品种从1998年首次上市至2018年,累计销售额达1042亿美元,被Evaluate Pharma评为上市-2024年全球销售TOP10。虽已过专利保护期很长时间,但由于技术壁垒较高,迄今国内还没有任何一个仿制药上市。目前健康元为该产品仿制药国内首家报产,审评进度处于第一梯队,一旦上市也非常有潜力。

在呼吸药领域,公司还非常注重药械组合研发,持续开发可以与自有吸入制剂相配套的医疗器械,其可与健可妥配套使用的网式雾化器 Mini360+已于今年上半年获得二类医疗器械注册证。

看到这里,想必大家已经明白了,健康元的研发实力其实极强,只是整体比较低调,他的重点研发领域基本都有意绕开了人多的红海,以至于很多人并没关注到他。

除呼吸领域外,消化道、辅助生殖、精神都是健康元重点布局的领域,里面都有不少高潜品种,比如每月给药一次、治疗成人精神分裂症的阿立哌唑微球。

这里也需要额外讲一下,微球属于同呼吸制剂类似、具备极高技术、专利壁垒的复杂制剂,其关键制备技术掌握在欧美日发达国家如美国强生、瑞士诺华、法国益普生、日本武田、德国辉凌等制药巨头手中,微球的研发周期很长,不论是前期开发,还是后期的产业化,都需要时间进行不断摸索调整。

因此,目前微球在国内尚属蓝海市场。截至目前,按药物有效成分计,全球共 11 个微球产品上市,我国进口微球产品仅 6 个,国产微球仅 5 个。

健康元的注射用阿立哌唑微球相比普通剂型拥有非常多的优势,上市许可申请已于近期获受理,考虑到阿立哌唑长效制剂国内仅有 1 个进口产品于 2023 年 5 月上市(暂无国产厂家取得生产批件),这款产品一经上市大概率会是个爆款品种。

在2022年国内研发投入Top20的药企中,健康元以17.42亿的投入排名第15,其子公司丽珠集团也以14.27亿的研发投入排名第19。

今年上半年,健康元的研发投入进一步增长,支出达7.65亿,同比增长8.16%。

截至2023H1,公司含呼吸、微球在内的高壁垒复杂制剂在研项目共 50 项,获批 2 项,申报生产 6 项,开展临床/BE 研究 9 项,获得临床批件 1 项。其他重点在研项目共 40 项,其中已获批 5 项,申报生产 5 项,开展临床/BE研究 6 项。

02

价值事务所

自研+BD双轮驱动

作为一个拥有超30年历史的老牌大药企,健康元的底蕴是十分丰富的,这从账上越攒越多的现金就能看出来。

有钱对于别的行业好处可能还不太明显,但对于医药行业来讲,优势可就太大了,因为有钱意味着有无限的对外合作可能,别人家的好产品,说不定啥时候就成自己家的了。

一边是资金弹药,一边是行业资本寒冬,使得健康元顺利斩获了多个创新药品种,像近两年,已陆续引进了针对哮喘、COPD、IPF等呼吸系统疾病的系列创新药品种,包括已经进入 III 期临床研究用于治疗甲型、乙型流感的 TG-1000 以及正在开展I期临床试验用于治疗特发性肺纤维化(IPF) 的 XYP-001等。

据公开资料显示,TG-1000是健康元与太景医药合作的一款创新药,为全新作用机转—帽依赖性核酸内切酶抑制剂(Cap-dependent endonuclease inhibitor),作用于病毒复制过程必须的抢帽机制(Cap snatching),它可阻截病毒细胞内的核酸内切酶,有效阻断病毒的复制及传播,也有望克服抗药性病毒株的问题,亦具备较广的有效治疗期,有望实现1次疗程仅需服药1次的潜力。

要知道,人类至今拿病毒其实都没有太大的办法,所谓的流感疫苗也跟开盲盒一样,因为你不知道每年流行的毒株是哪个(毒株太多太多了,还在不停变异),大家研发疫苗也就是碰运气,流行毒株能压中一两个就是胜利,这也就导致流感疫苗其实并非100%有效(嗨,其实经历了新冠,大家应该也都懂了),这也是健康元的抗病毒颗粒能经久不衰的原因所在。

而这个TG-1000就数据而言,比以往的抗病毒药物要好不少,机理十分明确,因此,所长对此十分期待。当然不止所长,健康元董事长朱保国也表示:“我们已在TG-1000的临床前及一、二期临床数据中看到它对于治疗流感、降低体内病毒量及药物动力学的表现,我们看好TG-1000的未来潜力,此项合作不仅扩展健康元的研发管线,亦有望为广大患者带来更多的治疗选择。”

健康元在流感领域本就有丰富的营销经验和现成渠道,TG-1000有望成为公司未来新的增长动力之一。

除直接对外引进产品外,健康元也有通过参投各个细分领域的国际国内龙头创新企业来保持自己在行业中的领先地位。

AI+医疗领域,健康元通过子公司丽珠参投英飞智药,今年Q2,英飞智药发布PharmGPT,据悉这是中国医药领域首个GPT系统,能将药物研发成功率稳定在20%以上;

AI+诊断领域,健康元有参投圣美生物,今年6月,圣美生物的全资子公司圣澳云智的“肺癌早诊数字健康管理系统”顺利通过了国家公安部核准颁发的国家信息安全等级保护2.0三级认证;

基因药物领域,健康元通过子公司丽珠持股基因疗法巨头Beam Therapeutics (BEAM.NASDAQ),该公司已于2020年2月登陆纳斯达克上市;

细胞疗法领域,健康元通过子公司丽珠参投Carisma Theapeutics,这是CAR-M领域最前沿的领头羊之一;

……

总之,健康元通过投资的形式进入了AI+医疗医药、基因药物、细胞疗法、小分子靶向药、疫苗、新型医用材料等新兴领域,一方面保持自己对新兴技术的敏感,使自己不掉队,另一方面,也能借此手段获得更多的对外合作机会,或者直接攫取一定的投资收益。

03

价值事务所

写在最后

说到这里,所长都想替健康元鸣不平了,账上趴着一百多亿现金,持有的子公司丽珠集团市值就超150亿,还有参股大量搞钱企业,公司自己的市值竟然才200亿出头,即便毫无增长只保持现状,都不应该是这个市值呀,更何况人家还在增长。

细究健康元的发展史,不论是早期创建保健神品,还是中期转型药企,亦或者押注丽珠集团、杀入呼吸系统领域,实施现在的“创新药+高壁垒复杂制剂”双轮驱动战略,可谓每一步都踩在了时代大势上。因此,这么些年来,业绩一直以一个稳健的步调在增长,十年间从未下降过,即便近期遭遇集采挑战,业绩也不曾下滑,真是让人安心得不能再安心。

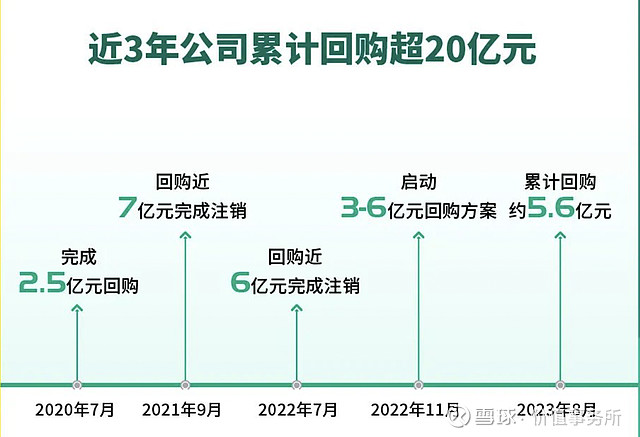

公司也在近三年累计花费了超20亿回购自家股份,显然对自己的未来十分看好。

最后附上市场对健康元2023-2025年净利润一致预期:16.89亿、19.8亿、23.67亿。

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 #财报云调研,投资大炼金#