坚定投资永续增长型行业里的优秀鸡,让我们一起慢慢变富,详情请关注: $慢慢变富行业精选(TIAA026053)$

本文是《价值事务所》的原创文章第1229篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在昨天的文章中,《价值事务所》详细介绍了因下游需求端大爆发从而打开市场天花板的PEG,没读过的朋友强烈建议先翻开昨天的文章好好读一下,不然就无法很好地理解今天的文章。

总结一下就是,PEG因其独特的性能(稳定性好、水溶性好等等),从上世纪90年代起被用于蛋白质、多肽等大分子药物长效修饰,虽然功能挺刚需,但总归市场空间有限。可如今随着科技发展,下游如mRNA、医美/医疗器械、ADC/PROTAC、小分子靶向药物等新兴技术涌现,全球对PEG的需求量突然激增,据相关券商测算,2022年全球PEG市场容量约9亿美元,三年后的2025年,这个金额会增长到13.7亿,增幅超过52%,而在2025年以后,市场还会继续以非常亮眼的速度进行扩容。

一个高速增长的市场本就很让人心动,更让人激动的是行业竞争格局良好,国内已经有寡头级别的企业,而且他在国内的市占率非常突出,地位无人可动摇,放在全球来看又还只是个“孩子”(全球市占率仅6%左右)。

这意味着在未来确定性较强的情况下,他还会拥有不错的成长性,而且持续的时间大概率不会短。

01

价值事务所

国内PEG寡头

国际上使用PEG已经有30多年的历史了,但国内由于创新药起步较晚,至今在国内上市的PEG修饰药物只有7款,还都是在近十年才陆续上市的。

这7款已上市的药物中,有四款PEG供应商都是键凯科技,这就足可以说明键凯在国内PEG领域的地位。

以长效生长激素这个大家最熟悉的品种为例,不论是已上市的长春高新的金赛增,还是正处于临床试验的安科和特宝,他们三家采取的技术都是PEG,而他们的PEG都来自键凯。

当下国内共有50多个使用PEG的临床项目,键凯供应了其中的30多个。

就以当下很火的mRNA技术为例,键凯可以提供完整的PEG脂,甚至还顺带做了阳离子脂(LNP递送系统的关键成分一共有四个,分别是阳离子脂、胆固醇、辅助型脂质以及 PEG 脂质)。据公司的说法,国内mRNA项目除了最早的两个(这里指的应该是复星以及沃森)没有参与,后续的其他项目都进行了广泛地接触,三分之二以上正在临床阶段的mRNA疫苗研发项目都有不同程度的参与。

想必看到这里,大家应该能清楚键凯在国内PEG领域的地位,市占率最起码60%,是绝大多数企业的首选。

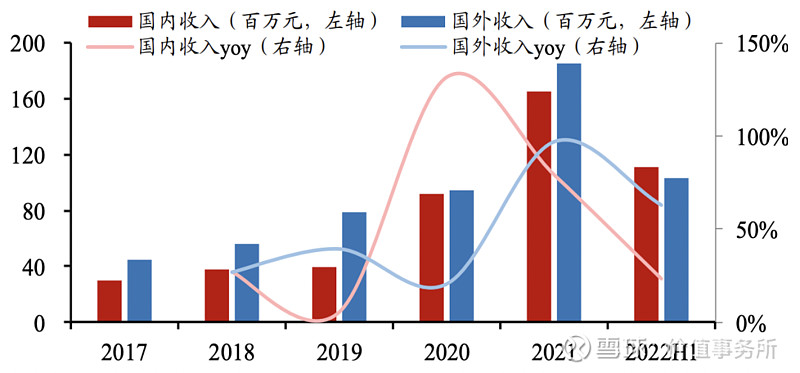

而且公司不单单立足于国内,仔细看人家的营收,除了2022年国内反超,其余的年份都是海外占比更多一点。

02

价值事务所

主动引导产业发展

除了直接售卖PEG及其衍生物的原料外,键凯凭借对PEG的深刻理解, 也会向下游客户提供相关的应用创新技术服务,比如就向特宝生物(前文提到的长春高新潜在竞争对手之一)授权自己的专利技术,向博瑞医药、Augmenix、Vasomune等客户提供技术服务,让这些客户在公司的帮助下完成工艺开发、临床研究、新药注册及规模化生产,最终收取专利许可使用费、里程碑收入、收益分成之类的费用,计入公司的技术服务费中。

2022H1,公司有13%的收入都来自技术服务费。

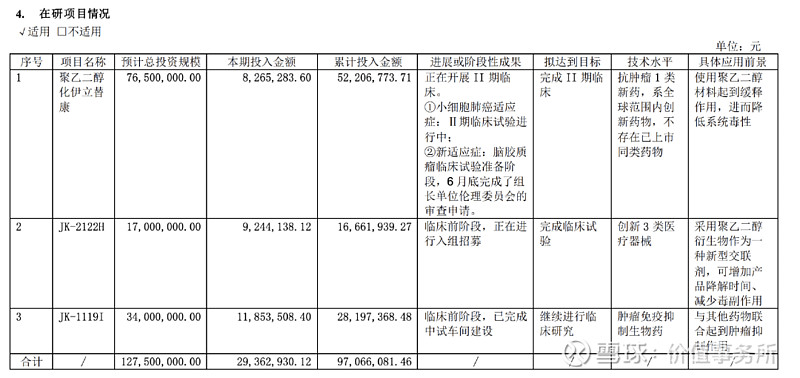

此外,公司还会亲自下场参与创新药研发。如下图所示,公司目前在研管线中,抗肿瘤 1 类新药伊立替康目前已经完成二期临床试验,并获得进行三期临床的批准;序号2是一个医美项目,根据公司 2023 年 1 月投资者交流说法,临床入组已经完全完成,经过一年的随访期,到明年 11 月临床就能结束;序号3是一个细胞因子类药物,根据公司的投资者交流,其管线还储备有一个siRNA的基因药物、一个蛋白药物、长效水光针和siRNA及mRNA 方向的医美项目。

不过,公司并不是创新药/医美企业,没有自己的营销队伍,也并不打算要组建。他自己参与创新药/产品研发,一方面替下游客户寻找PEG的新应用,另一方面是向下游合作伙伴展示自己的技术实力,因此,产品做到一定的阶段就会授权出去,以最有利于公司的方式来进行转让。

根据公司的说法,目前管线进展较快的伊立替康和医美项目,都有很多企业感兴趣,正在进行商务洽谈。

这两块业务说白了,就是公司化被动为主动,从一开始被动接受下游创新到主动参与下游给下游提供帮助和产品,不仅会使下游客户更多、客户粘性更强,也能给公司提供更多的收入。

03

价值事务所

写在最后

随着mRNA、XDC、PROTAC等新技术的不断涌现,全球PEG研发管线不断增加,PEG的市场空间瞬间被打开。键凯作为这个正高速扩容的行业的绝对寡头(国内完全没有竞争对手,海外的对手等键凯产能起来了,迟早也会被超越),将充分受益于这一进程,最主要的是,键凯面对这一进程并没有被动等待,而是主动出击,积极参与下游创新,给客户提供更多选择的同时,也为自己创造更多的收入。

最后附上市场对键凯科技2023-2024年净利润的一致预期:2.96亿、4.03亿。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 #财报云调研,投资大炼金#