点赞了的2022发财,关注的年年发大财!

本文是《价值事务所》的原创文章第1155篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

前不久,《价值事务所》陆续追踪了几个头部CXO企业的三季报,包括药明康德、康龙化成、泰格医药、药石科技和昭衍新药,这些企业基本都是从CRO业务起步再往后进行延伸,因此,在订单的确定性和项目的连续性上,比起单纯的CDMO还是有优势。

接下来我们将会追踪一些单纯的CDMO企业,大家一起对比着看,才能对行业理解更深。

现在市场对CXO最主要的担忧之一便是产能过剩,因为几乎所有的CXO都在扩产,甚至原本并没做CXO的创新药企业,也想接CDMO的单子,可真的有这么多订单支撑这些二线、三线乃至外行企业的扩产么?

在三季度九洲药业的投资者交流中,就有讲这个事情,九洲是这样说的:“国内一线公司(指药明、凯莱英这样的企业)报价策略从过去两年到现在没有感受到变化;但国内二三线公司由于没有成功推药上市的经验,报价策略比较激进(话说得还是很委婉,翻译一下就是疯狂降价),希望说服客户他们有能力支持新药在国内和海外上市;客户最介意的还是服务能力、交付能力、技术能力、团队稳定性(毕竟药物的销售金额和生产外包金额不是一个数量级的,优质客户对于外包服务价格并不敏感,之前昭衍新药的文章中提到昭衍说自己报价比同行贵10%-20%,这种报价也是对客户的双向选择)。”

所以,国内CDMO的产能其实早就产能过剩了,都不用等到很多分析师说的2025年,现在就过剩了,不然像信达这些药企好好地放着药不做来搞什么CDMO,可不就是产能过剩了。但优质的产能总是稀缺的,不是扩了产就一定能有订单,有了订单再扩产是正经行为,没有订单疯狂扩产,这不是乱来么。

01

价值事务所

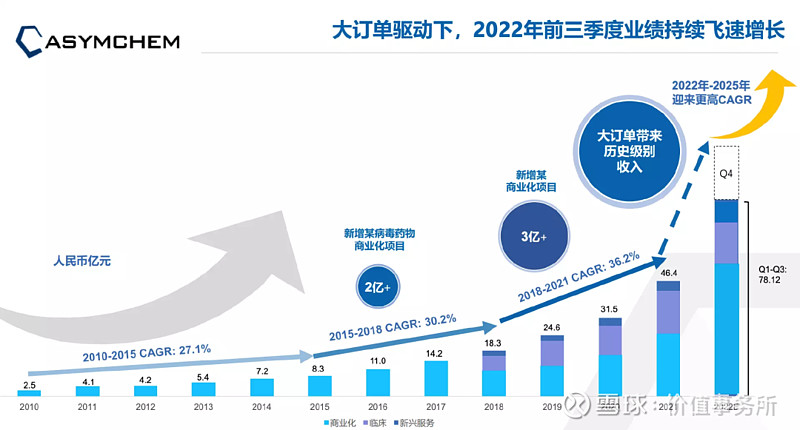

在辉瑞大订单的加持下,凯莱英今年的业绩是不用发愁的,今年前三季度实现多少营收、多少收入,都不太重要,公司近期的投资者交流显示:“不排除有部分订单将在明年交付的可能。”也就是说,辉瑞大单可能明年都做不完。

凯莱英今年的业绩如何其实不用怎么关心,同比已经失去意义了,因此我们主要关注其内部经营状况。

今年前三季度,在大单挤压了公司内部资源的情况下(上半年常规业务同比去年持平),战略新兴业务还是实现了6.71亿营收,同比增长154.6%,单三季度更是实现了2.81亿收入,快赶上上半年的成绩了。

可惜具体的情况公司没有披露,不过在半年度时,公司有披露新兴业务各细分增长情况:化学大分子收入同比增长 211%,制剂收入同比增长 79%,临床研究收入同比增长 242%,生物大分子 CDMO 在手订单超过 2.6 亿。

截至三季度的整体在手订单情况公司也没有具体披露,只说了一句:截至三季度末,公司服务项目数量增多、梯队增厚,在手订单数量增长趋势良好,仍在大力开拓市场, 储备项目及客户,为长期增长奠定基础。

截至今年上半年,公司在手待完成订单合计约 14.7 亿美元,其中有34 个商业化项目、48 个临床 III 期项目、172 个临床前和临床早期项目,分别同比增长 21%、33%、50%,可见其早期项目数量快速增长,漏斗模型持续扩大。

截至今年三季度,公司的在建工程规模再创历史新高,达到14.34亿。似药明、凯莱英等一线CXO,扩产基本都是基于未来订单决定,其产能持续提升,未来的业绩必然也会持续提升,明年业绩极有可能比起今年有所回落,但后年又会较高速地增长。

凯莱英和药明类似,随着漏斗越来越往下,总体而言,公司的复合增长速度不断在加快。

02

价值事务所

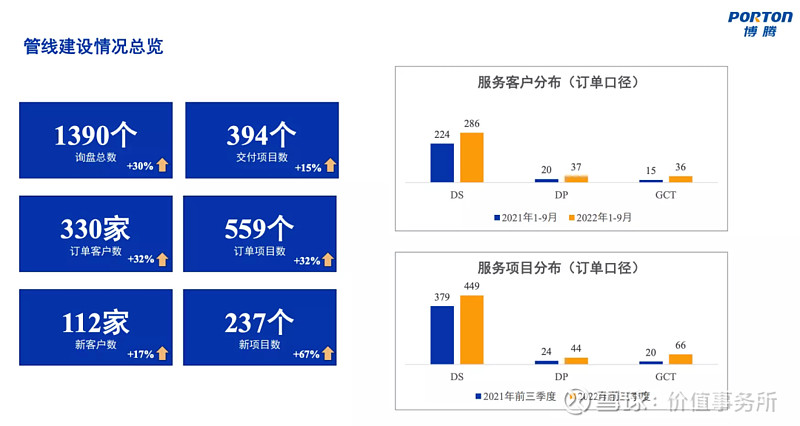

同凯莱英一样,博腾今年的业绩也没有看的必要,在大单的加持下,好就一个字,我们追踪博腾基本也不需要看他的业绩,主要还是看经营情况,尤其新项目的经营情况。只不过比起凯莱英,博腾很够意思的点在于把自己的管线建设罗列出来了。

今年前三季度,虽然有辉瑞大单挤压了常规业务资源,但公司新订单增长情况还是非常强劲。2022Q1-Q3,公司共引入新订单项目 237 个,同比增长约 67%,在手订单共计559个,同比增长32%。

其中,GCT项目的增长情况最让人欣喜。截至今年前三季度,公司累计GCT在手订单2.6亿左右,预计今年会实现收入5000万(前三季度实现收入1701万元,同比增长69%,这意味着四季度要实现3000多万收入,比前三季度加起来还翻一倍?)。虽然前三季度新签订单金额看似增长不快(新签订单1.08亿元,同比+3%),但从公司项目数量增长以及在谈订单情况来看,还是不错的,这更多应该是签单节奏的正常波动,毕竟GcT这个行业太新了,相关技术还处于变化和发展的阶段,即便龙头药明,他的新增项目数也不是一直稳定增长的。

下表为药明康德的GCT CDMO项目变动情况,虽然乍一眼看上去药明和博腾的项目总数差不多,但博腾现在的项目都在临床前及一期,还全都是国内的项目,药明有很多临床2、3期项目,甚至有四个马上要上市了,国内和海外都有,海外整体还更多。所以,两者总项目数差不多,但药明的GCT收入是博腾的20倍还多。

这也是CXO的魅力所在,项目越往后做,钱越多,而且往后的收入和前面的收入不是一个数量级的。

根据博腾在近期投资者交流中的说法,做GCT的博腾生物规划要在2024年基本实现盈亏平衡,2025年实现独立上市。

除了GCT外,制剂业务也取得了不俗的成绩,前三季度制剂 CDMO 实现收入 1815.75 万元,同比增加 262%,新签订单约 0.46 亿,同比+43%;位于漂亮国的CRO,J-STAR 实现收入 1.95 亿,同比+15%,并向国内引流 31 个项目。

博腾在小分子 CDMO 领域已经初步实现了中间体-原料药-制剂的全流程外包服务布局,虽然比起药明、凯莱英还有些差距,不过自己和自己比,进步还是很明显。

和凯莱英一样,博腾目前的在建工程规模也位于历史高位。