点赞了的2022发财,关注的年年发大财!

本文是《价值事务所》的原创文章第1148篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

2022年的双十一和以往有点不同,头部电商巨头,不论阿里还是京东,都没有对外公布其GMV情况,阿里只是草草说了一句“GMV和去年持平”,可见2022年的消费市场有多么惨淡。

其中,美妆护肤这种可选消费算是下滑比较严重的细分大类,销售额同比下降7.7%,销量同比下降16.9%。

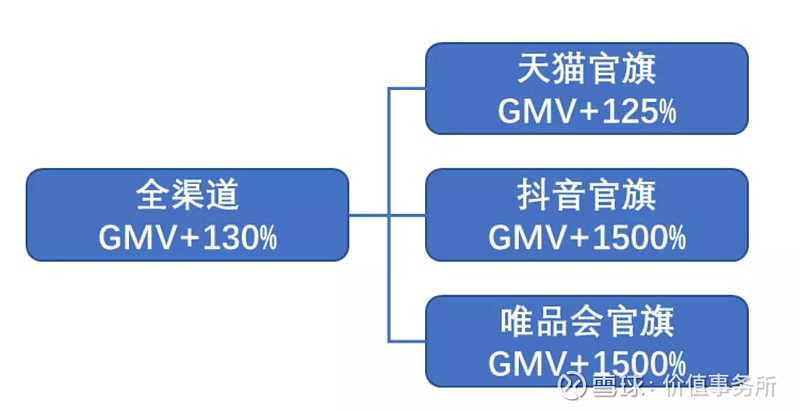

但就在这样的背景下,巨子生物旗下的可复美依然取得了非常亮眼的成绩,在 2022 年“双 11”天猫医疗器械、伤口敷料、面部健康、保健用品四个类目 GMV 排名第一。“双 11”全渠道 GMV 同比增长超130%,其中,天猫官旗 GMV 同增 125%+,抖音官旗 GMV 同增 1500%+,唯品会官旗 GMV 同增 140%+。

01

价值事务所

重组胶原蛋白绝对龙头

早在巨子生物刚递交招股说明书时,《价值事务所》就注意到他并进行了介绍,这主要是因为他头顶的光环实在太耀眼了。

一方面,站在业内角度看,巨子的创始人范博士被称为“类人胶原蛋白之母”,2000年带领公司首创重组胶原蛋白技术,2005年便获得了国内行业内的首个发明专利授权,2009年起不断推出相关产品,并于2016年获得了国家专利金奖,这可以说这是重组胶原蛋白领域的最高奖项。

到2021年,公司又将原有专利升级成了“Human-like 重组胶原蛋白仿生组合专利技术”,这项技术可以将包含重组 I 型人胶原蛋白、重组 III 型人胶原蛋白、重组类人胶原蛋白、mini 小分子重组胶原蛋白肽在内的胶原蛋白通过不同仿生组合按照不同的浓度添加在产品中。

可以说,站在重组胶原蛋白技术这个角度考虑,巨子是行业绝对的老大,布局最全,全面领先于业内其他玩家。

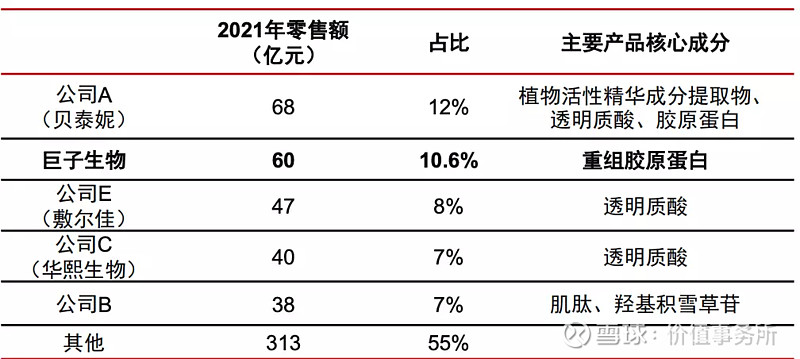

另一方面,站在C端消费者角度看,他的可复美、可丽金功能性护肤品牌已经具备一定的知名度。2021年,在整个专业皮肤护理产品领域中(把功能性护肤品、医用敷料可以简单理解成面膜算在一起),市占率排名第二。

当然啦,注意到他最重要的原因之一还是因为所长自己就用过她家的产品,233333。

而且,同贝泰妮和华熙生物发家路径相似,由于具备浓烈的医疗属性,巨子的产品是先在医疗渠道进行推广的(医院和药房),在通过B端专业渠道获取了一定的品牌认知和粉丝群体后,公司再进行C端渠道的扩展。

所长为啥知道这个品牌呢,就是之前帮忙祛痘的皮肤科医生推荐的。

截至2022年,公司已经和超过1000+公立医院、1700+私立医院以及约300家连锁药房达成合作,总之,就是贝泰妮那一套,在B端圈粉打品牌,然后通过C端破圈并放大影响力。

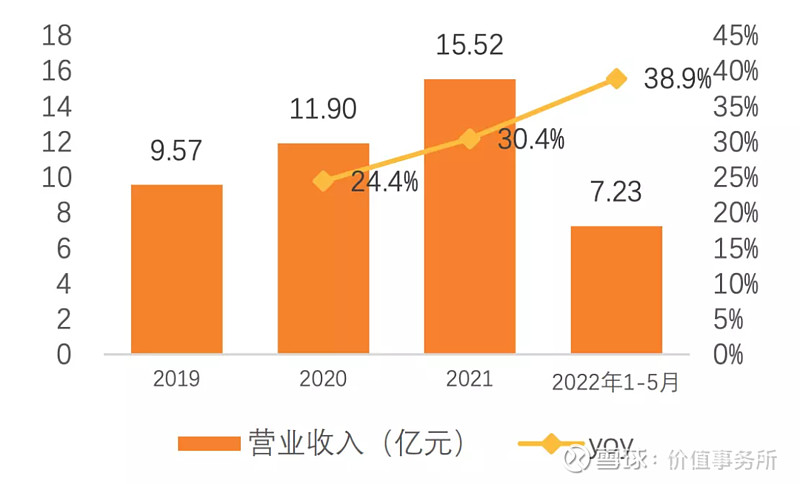

正是这样的打法,使得巨子的业绩增长非常稳健,而且整体呈现增长越来越快的趋势,按照其2022年前五个月的表现以及双十一的火爆程度,不出意外,2022又是高增长的一年。

不过看到这里,细心的同学可能也看到了巨子的一些问题。以2021年公司业绩为例,其产品终端销售额是60亿左右,但营收却只有15亿,而贝泰妮2021年的产品终端销售额为68亿,企业自身营收40亿,充分说明贝泰妮直销占比更多,和消费者靠得更近,而巨子存在较多经销商层级,渠道水分多。

经常买巨子产品的同学不难发现,巨子产品价格差异巨大,有很多微商在卖,比天猫、京东旗舰店价格低不少,整体价格体系混乱。

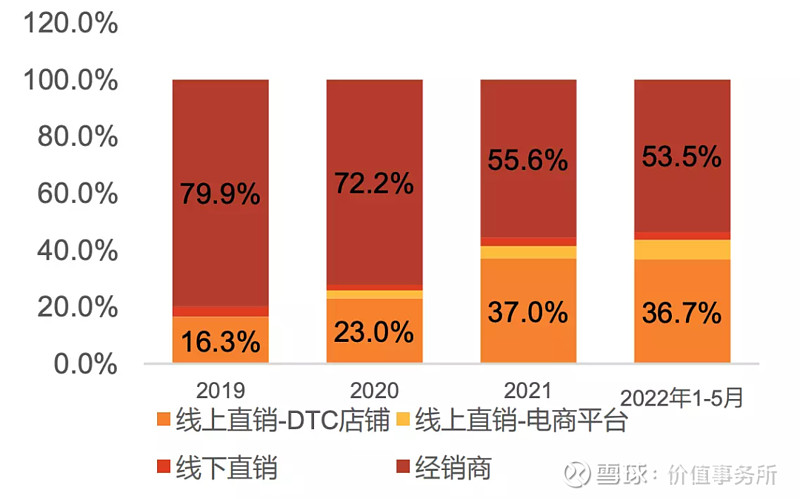

这归根结底还是因为没有太多接触终端市场,对消费品该如何做不够了解。好在巨子还是意识到了这个问题,我们看下图,公司近些年在不断加大直销力度,线上直销尤其是DTC店铺销售额占营收比例正在飞速提高,经销商整体占比正不断下降。根据《价值事务所》的调研情况,目前巨子线上的价格已经统一了,整体渠道价格乱的现象有得到改善,但线下还有待努力。

当然,事情的发展是两面的。站在渠道管理的角度看,巨子生物的业绩就还有蛮大的提升空间,毕竟他的终端产品市场份额和贝泰妮差距不大,但两者营收却差了十万八千里,待巨子把渠道问题理顺,业绩必然会更上一个台阶。

02

价值事务所

吃下胶原蛋白最大红利

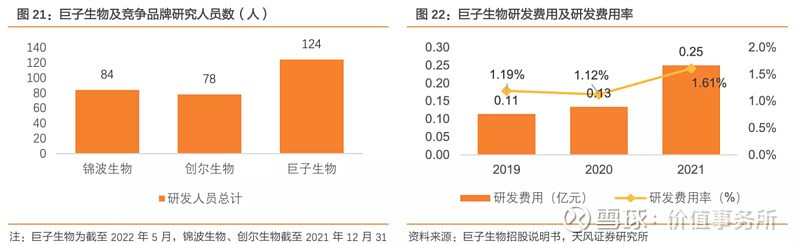

前文我们说了,巨子是胶原蛋白领域的龙头,技术布局最全,整体领先其余厂家,不论从研发人员数量还是投入经费来看,都是行业最高水平。

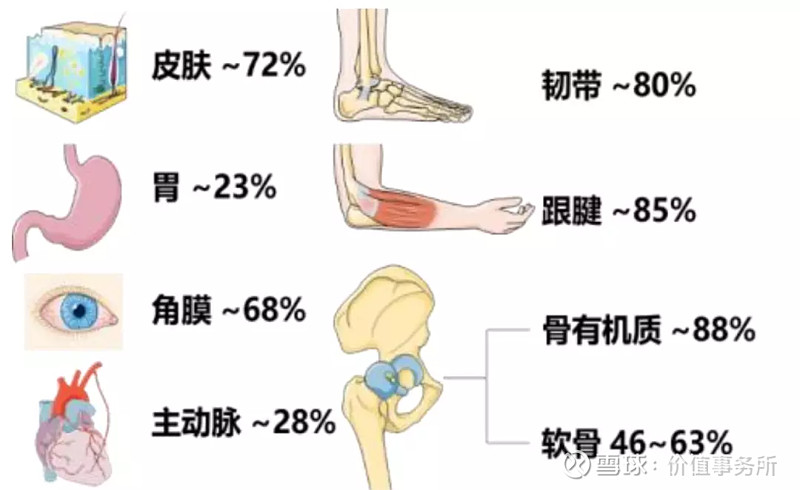

就胶原蛋白这类物质而言,其市场应用前景尤其在医美领域,理论上讲应该是比玻尿酸更广的。一方面,它本就是人体中含量极高的物质,尤其爱美人群最在意的皮肤,胶原蛋白含量高达72%;另一方面,相比玻尿酸只有保湿、锁水的能力,它的功效更多,玻尿酸的保湿功能它有,还额外有修复、支撑、促进细胞再生的功效。

之所以一直没能大规模应用,主要还是太贵了。

像华熙生物的玻尿酸已经在用上百吨的发酵罐生产,而胶原蛋白行业内普遍用的都还是10吨发酵罐,能用30吨发酵罐的都很了不得了,市场价格普遍在8~15万元/公斤。

之所以目前化妆品市场先于医美爆发,是因为人类能直接通过皮肤吸收的胶原蛋白含量非常少,所以,一片胶原蛋白面膜中胶原蛋白的含量其实非常低。举个不恰当的例子,这就好比我们吃的药片成分基本是淀粉一样。因此,大家才可以花十来元就买到一片胶原蛋白面膜。

但在医美领域就不同了,注射的含量及纯度要求和化妆品相比都不是一个数量级的,目前医美领域,胶原蛋白的终端售价就没有低于8000的,高的甚至可以达到2-3万,要知道,打一针爱美客的嗨体也就2-3千。

所以,如果胶原蛋白的价格可以想像玻尿酸一样“亲民”,那么胶原蛋白在医美市场一定会迎来一个漂亮的翻身仗。

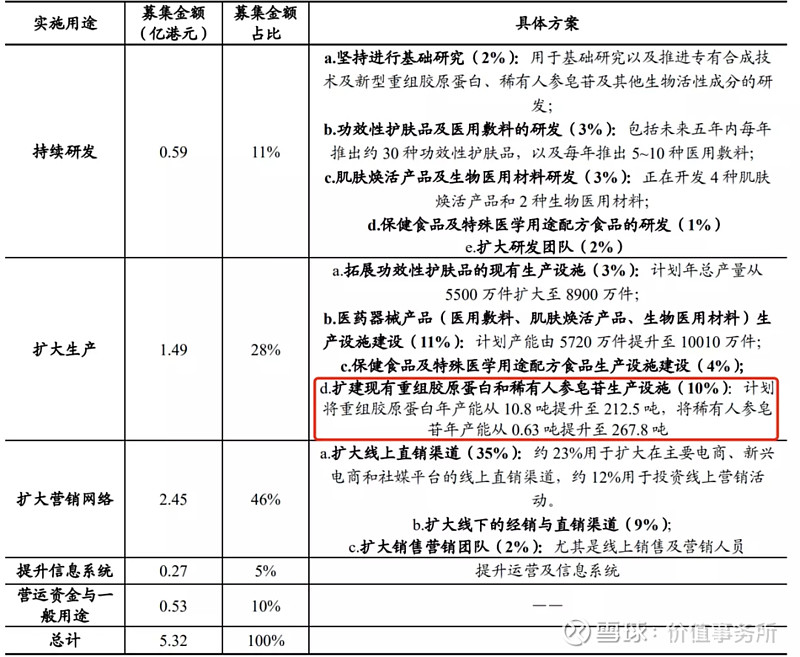

目前,巨子生物重组胶原蛋白的年产能为 10.8 吨,但在其招股说明书中讲到将扩产至212.5吨,假设真能成功,那势必可以把行业整体成本下拉一大截。

截至 2022 年 10 月,公司产品管线中共有 102 种在研产品。其中,美丽领域在研产品有 90 种,包括 49 种功效性护肤品、37 种医用敷料和 4 种肌肤焕活产品;健康领域在研产品有12种,包括 2 种生物医用产品、7 种保健产品和 3 种特殊医学用途配方产品。

进展最快的三类医疗器械证的医美产品预计将在2024年面世。目前胶原蛋白领域,有三类医疗器械证的国产厂家仅有锦波生物一家而已,巨子有希望成为继锦波后最快拿到证的玩家。

03

价值事务所

最后

作为深耕重组胶原蛋白领域多年的龙头企业,巨子生物已经构建了从研发基地-产业化能力-销售推广 -品牌打造的全产业链闭环,类似于玻尿酸领域的华熙生物。

不过,和华熙生物不一样的是,胶原蛋白正处于极速爆发的早期。相比华熙周边有爱美客等竞争对手,在胶原蛋白领域,巨子暂时没有对手,当然啦,目前华熙也通过并购切入胶原蛋白领域,未来可以期待一下两者的PK。