开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第1024篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在本文开始前,所长先给大家看一组数据,我国2016-2021年的新出生人口数据分别是:1883万、1765万、1523万、1465万、1200万以及1062万。

这样直白的数据压根不需要任何多余的解释,稍微有点常识的人都懂这意味着什么。显然,生育情况已经成为社会、政府层面高度重视的问题。

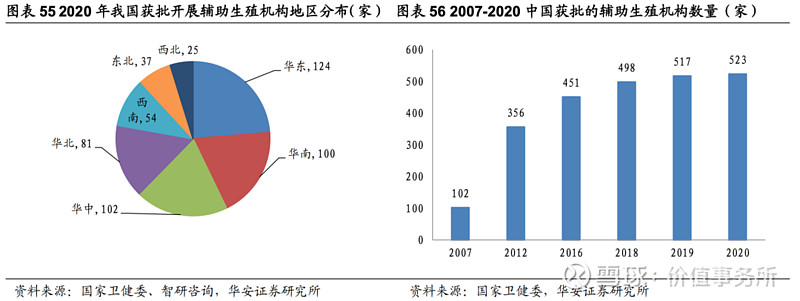

2015年,国家首次对辅助生殖行业进行了五年规划,去年,卫健委提出十四五期间要增设不超过 20 年总数的 15%的辅助生殖机构,要知道,之前由于国家对行业的严管控,业内有牌的机构十分稀缺,每年新批牌照数更是少得可怜。

而前不久,北京市医保局破天荒地提出拟将 16 项辅助生殖技术纳入医保门诊报销范畴,随后的湖南省、四川省医保局也宣布逐步计划将辅助生殖技术纳入医保范畴。

虽然,北京目前由于医保费用压力和更多细则需要考究去具体落实等原因暂停了这一计划,但随着人大代表、专家学者、业界人士不断进行呼吁带来的政策种种“利好”,以及患者的需求和生活方式的改变,无不意味着辅助生殖行业未来将迎来井喷式的增长。

01

价值事务所

近期经营情况简评

近两年锦欣生殖,并购速度明显在加快,目前公司的业务版图已从一开始的成都、深圳扩展至成都、深圳、香港、武汉、云南以及漂亮国和老挝。

做并购的企业很多,但并购后结果不尽如人意者往往更多,显然,在医院运作上,锦欣还是有一套成熟打法,近些年收来的医院、诊所整合效果都较好,并未拖累公司的财务情况,整体业绩依旧能保持稳健增长。

2021年,在疫情反复、并购加速的背景下,公司取得了营收 18.39 亿, 同比增长28.9%;经调整净利润4.55亿,同比增长22.3%的好成绩。

今年年初,公司的管理层更是给出了2022年收入40%增长,经调整净利润为6.5亿(相当于同比增长42.8%+)的业绩指引,且至今没有调整指引的打算。

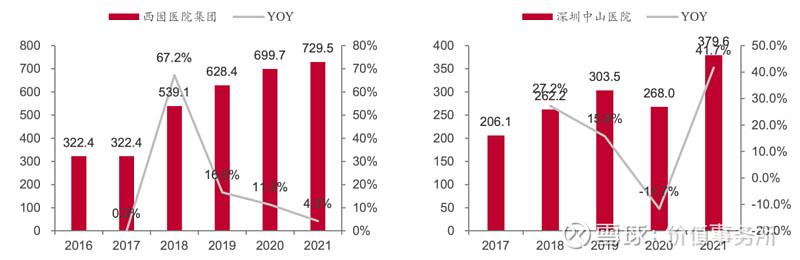

其中,经营时间较久的王牌,成都西囡、深圳中山医院,在疫情反复背景下仍然实现业绩新高,助力锦欣在四川、深圳的辅助生殖市场排名第一,目前公司在四川辅助生殖市占率接近60% ,深圳30%-40%,美国西部8%,武汉10%。

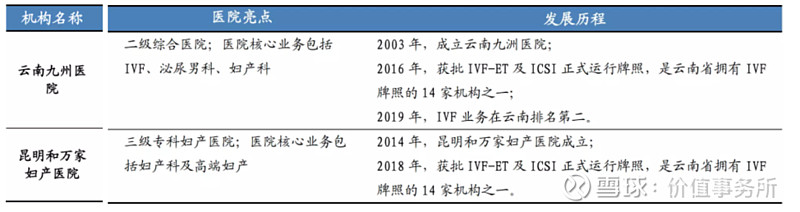

即便是去年新收购近期才得以并表的云南九洲以及“昆明和万家”医院,在锦欣进行整改后的2021年也分别实现了收入13%、22%和取卵周期数18%、30%的增长,两者合计完成取卵周期数 3246,达云南综合排名第二,民营第一。

并且,被锦欣整合改建后的这两家云南医院有望实力大增,今后分别可以实现超5000 、超3000个取卵周期,最主要的是,这两新收购的云南医院能在公司成都及老挝已有的布局下起到连接作用,同时辐射贵州地区,夯实公司在西南地区的市场地位,实现区域协同。

说到这里额外插一句,公司于2020年筹备的老挝诊所,在京岛铁路开通后,从昆明到锦欣的诊所只需要三个小时,因此,有了云南医院后就可以实现财务以及供应链上的一些人员两地共享,可以更好地为一些想去老挝做试管的国内消费者服务。不过现在还未开业,还需等政府消息。

可以说,目前锦欣旗下的机构,在各个地区与市场基本都处于领先的位置。

整个锦欣生殖2021全年实现取卵周期数为 27354 个,同比2020年增长 36.5%,且整体成功率达到54.5%,高于行业平均水平(不超过50%)。

并且,这个成功率还是基于公立医院会对患者做挑选(不接受太多在其他医院失败有疑难杂症的患者),而锦欣无法拒绝任何病人的背景下实现的。也就是说,如果所有的医院对所有患者都一视同仁的话,锦欣的整体成功率应该比平均水平更高。

02

价值事务所

锦欣的未来

由于辅助生殖行业本身的特殊性,即便政策越发有松动(牌照放开)的迹象,但自建还是比较困难,所以,对于锦欣这样的机构,想在主业上实现较好发展,基本只有并购持牌机构以及对原有机构扩建和深耕细作这两条路可走。

锦欣本就有多年的医院运营经验叠加上市以后有钱了(截至2021年底公司有现金余额 19.28 亿,还通过债券市场、银团市场取得了3 亿美金,弹药不可谓不充足),并购的步伐明显加快,根据公司的规划,2021到2025年期间,计划每年在内地收购一家医院,全球市场则收购一到两家。

只不过今年大行情不好,国内一二级的倒挂还是很严重,内地二级估值调整并没有完全传递到一级,因此近期公司会更多偏向于并购海外标的,毕竟海外价格更好。

根据公司近期投资交流说法,今年会在美国并购 1-2 家诊所,EBITA 大概在 10-15 倍,三季度末也会自己开个新诊所。

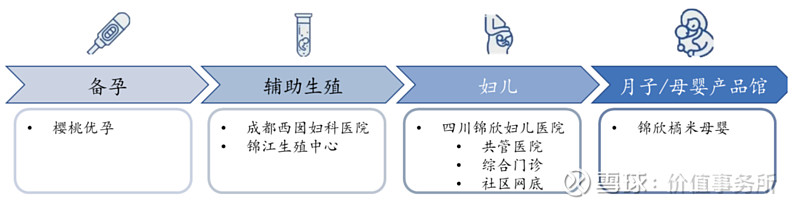

除了主营业务辅助生殖以外,锦欣还在进行辅助生殖+妇产儿科的一条龙布局,目前在大本营四川地区,通过去年10月对四川锦欣妇儿医院的并购,已经初步打通了辅助生殖+妇儿的纵向一体化体系,患者在锦欣进行辅助生殖后,也可以继续在锦欣系完成后续的生产、康复、坐月子以及更后续的小孩儿科需求。

另一个大本营深圳,公司也于今年2月购买了新的物业大楼,按照时间表在今年3季度竣工,不出意外明年2、3季度能够搬进去,新医院大楼实际面积接近 5 万平(地下5层,地上 27 层),可拓展的空间很大,根据公司说法,新医院大楼除了原有试管婴儿外,还会增加 VIP 面积、扩大免疫科室,同时围绕核心业务增加产科、儿科等新业务。

至于云南地区,新收购的万家妇产本就是具备辅助生殖业务的三级专科妇产,而九州医院的泌尿科会同深圳医院的男科结合起来,建立成一个男科中心,根据公司的说法,去年男科与其他业务相比有非常快的增长。

这意味着,未来的锦欣,不仅仅只是个生殖医院,而是覆盖生殖、男科、妇科、儿科甚至月子康复等一条龙服务的医疗集团。

03

价值事务所

最后

之前,所长对锦欣最大的遗憾就来自于政策,国家对行业的严管控,虽然让行业准入门槛变得无比高,从而使行业原有老玩家的地位十分稳固,但也限制了扩张的步伐,让它有些类似于福寿园。

但近期,政策有逐步松绑的势头,对于辅助生殖领域原先的诸多管控在逐步放开,陆续都有支持辅助生殖服务开展的指引性文件出台,与此同时,各省市地区也相继出台了政策扶持辅助生殖业务开展,鼓励有需求的夫妇选择进行辅助生殖。

而且,最重要的是,之前所长一直担心,如果进入医保会不会有大幅降价甚至政府限价的风险?现在看来这个担心还是有些多余。

在近期投资者交流中公司讲到,对于辅助生殖手术来说,技术难度较大, 可能70%给到医生的技术服务费,而剩下的30%才是药费,所以即使纳入医保, 可能对总体的价格影响不大,毕竟手术主要靠好的医疗设备和整体医生的一些服务,而用药这方面,95%的药物都依赖于进口,所以对于医保报销来讲,价格不会差多少。

之前北京将辅助生殖技术纳入医保时就并没有降价,虽然后面被暂停了,但也透露出辅助生殖大概率不会出现限价情况的信息,那么,锦欣最大的石头就落地了。

未来,随着三胎政策的进一步落地,以及前文所述的多项利好政策出台,我国辅助生殖行业有望迎来大爆发,锦欣生殖作为业内龙头,无疑将最受益于这一进程。

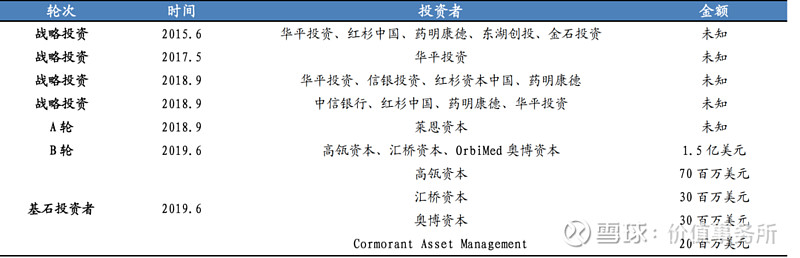

公司在上市以前就经历多次融资,其中华平、药明康德、红杉等明星资本多次加码,上市前还接受高瓴、汇桥等多个明星机构的基石投资,可以说深受资本市场青睐了。

目前的股东结构中,二股东是医生持股平台,大家最为熟悉的高瓴一直都在,且还是持股比例第三高的机构,再往后,全是国际知名机构。

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 $慢慢变富行业精选(TIAA026053)$ $锦欣生殖(01951)$ $孩子王(SZ301078)$