开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第1006篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

昨天的文章中,《价值事务所》给大家讲了最近市场蔓延的猴慌,疫情大背景下,海外的猴子不好进来,全国的药企都只能盯着本土的猴子。

在这样的背景下,订单只能向有猴子的CXO集中,康龙是国内三大猴厂之一,但也就是个老三,存栏量在一万只左右。

要论国内最大的猴厂,还是要属昭衍。

去年年底的时候,昭衍位于广西的超1.5万只大动物饲养设施基地已完工,在此养殖区中,猴舍就有54栋。

今年六月,公司先后完成玮美生物和英茂生物 100%股权的并购,共计花费金额18亿,这两的主营业务均为实验模型繁育、饲养和销售,加在一起实验猴子的存栏量超2万只。

随着广西基地落地,玮美、英茂相继成为昭衍子公司,加上公司自己养的上千只猴子,以及预计在今年下半年投入使用苏州 2 万平的动物设施基地。

昭衍的猴子数量已然为国内之最,远超药明、康龙,是当之无愧的猴王(但长期不好说,不排除药明、康龙会发挥钞能力继续买买买和建建建的可能)。

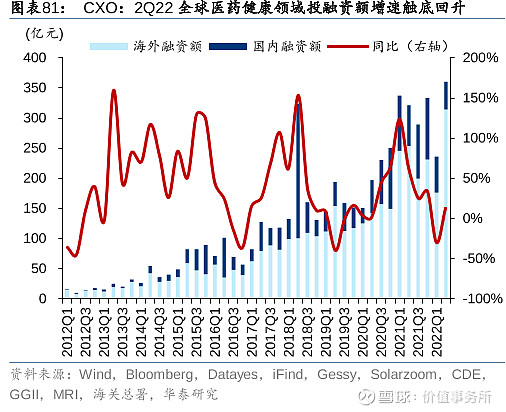

猴子虽和猪一样也有周期,但和猪毕竟还是不同的,因为猴子的捕猎、繁育、交易都受到法律限制,拿到相关批文的企业才能进行上述活动,因此,受限制的猴子饲养叠加人类无止境的健康需求(看看下图,十年时间,全球医药融资额翻了多少倍),最后造成的长期大趋势就是,猴子的供不应求。

所以,昭衍之前才会说这样一番话:拥有灵长类动物模型资源或技术将会赢得市场主动权,甚至可以作为战略资源进行垄断。

01

价值事务所

被小看的昭衍

不同于药明、康龙已经实现一体化及全球化,也不同于泰格、凯莱英、药石正在积极补全欠缺板块,快速推进一体化/全球化。

从国内起家,专注于药物非临床安全性评价起家的昭衍,至今的业务仍然是主要做临床前药物评价里的药效、药代、药物安全及毒理研究,而且国内收入占绝大部分。

因此,难免被市场小看,毕竟,CXO一体化以及全球化是大势所趋,这已经是市场所公认的了。

但事实上,昭衍只是走得慢,并非不走,从上文猴厂的并购可以看出,对于优质资产以及较为急迫的需求,公司是不吝重手出击的。

2019年对biomere的收购,就是其全球化的重要一步。

biomere拥有20多年的运营历史,是美国新英格兰地区前三大临床前CRO公司之一(业务范围和昭衍非常相似),也是该地区为数不多可开展灵长类动物试验的临床前CRO,动物实验种类包括大鼠、小鼠、豚鼠、兔子、猴子等,极具有稀缺性,同时还拥有Shire、Novartis、Abbott等大型制药公司客户群。

biomere的并购融合非常成功,一方面帮助昭衍扩大了在美国的品牌影响力,吸引美国客户,助力后续的国际业务拓展;另一方面,有利于后续国内客户实现美国申报,同时也可以帮助美国客户实现中国申报。

2019-2021年,biomere获得的订单总额分别为约 1.4亿、1.6 亿、2.8亿,在近期的投资者交流中昭衍这样说:Biomere 今年新签订单预计保持不错增速,1Q22有 9000 万新签订单,去年年底在手订单 1 个亿今年执行,预计今年业绩增速也会不错。

Biomere除了自己接订单,还可以给母公司倒流海外客户,2021年国内公司承接的海外订单有1.6亿,同比增长超过100%

可以说,Biomere的这个收购是非常成功的,一个并购“本垒打”,由于两者融合产生了”1+1远大于2“的效果。为了进一步发展海外业务同时缓解Biomere产能紧张的局面,昭衍加州于2021 年新装修投入了约 6000 平的试验设施。

除了Biomere这个国际化进程外,公司还在稳步推进CXO一体化,不过是以临床CRO为抓手,毕竟动物实验和人体实验的衔接性较强,这也是为什么泰格一体化的抓手不是去并购药物发现CXO,而是并购方达这个临床前CRO。

2021年,公司临床CRO业务实现营收3000万,同比+56%,毛利率近36%,比康龙、药明都要高。

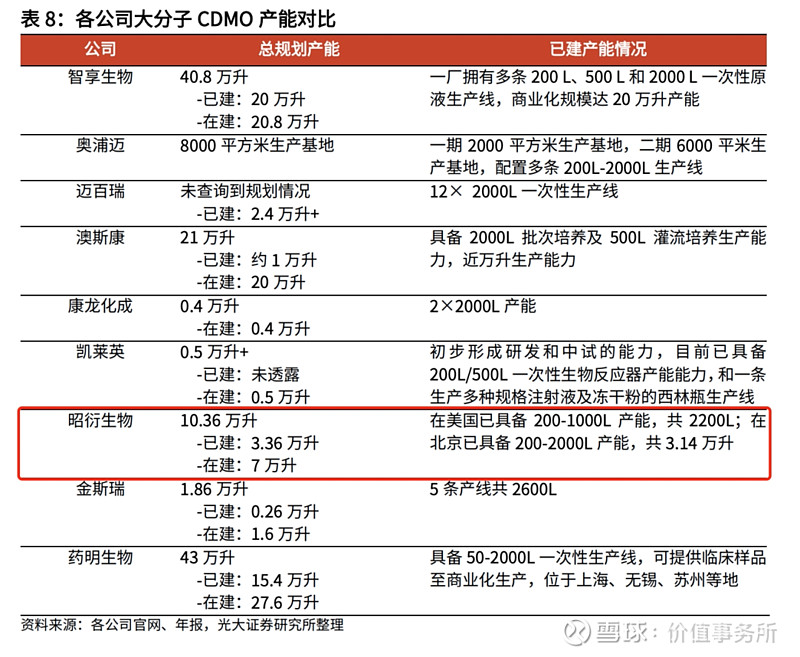

此外,公司还在体外进行昭衍生物(大分子 CDMO)的培育,实控人和上市公司出资比例为9:1,后续也引入不少社会资本,截至2021年8月,昭衍生物投前估值已达8.5亿美金。看下图,人家昭衍不声不响的,大分子进度已经走在了很多同行的前面。

很大可能性是,体外培育到一定程度后被上市公司收购进行并表。

本来昭衍目前的订单就以生物大分子为主,占整体的 70%-80%,其实公司一步一步落子很稳。而且从这里也能看出,为什么昭衍的实控人经常会进行减持,因为老板需要钱在体外进行孵化。

02

价值事务所

近期情况简评

今年一季度,昭衍实现收入 2.71 亿(+34.82%YOY);归母净利润 1.25 亿(+34.27%YOY);扣非归母净利润 1.32 亿 (+66.65%YOY)。

这个业绩已经很不错了,但公司却说一季度收入比重一般,占全年收入比重很低,相当于变相告诉大家:我今年不止这点增速。

更重要的指标,新签订单,今年一个季度就超过了10 亿,光是国内就有9亿,确实今年上半年国内的生物医药融资大环境不好,但对于头部的CXO来说却一点不影响他们拿单子。

公司4月新签订单增速 50%左右,按公司的说法是:从跟客户的交流看,大家做创新药的热情还很高。并且给出了全年预计新签订单35亿的指引。

所以,按照公司目前的在手订单和营收情况,即便后面再也不签新单子,也能保证近两三年的高速增长(在手订单+新签订单近70亿,是2021年全年营收4倍还多)。

所以,不用操心头部CXO,人家每个都有属于自己的硬核逻辑以及满满的订单。

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 $慢慢变富行业精选(TIAA026053)$ $昭衍新药(SH603127)$ $康龙化成(SZ300759)$